Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF THE FINANCIAL MARKETS AS A FACTOR OF ECONOMIC SECURITY OF THE RUSSIAN FEDERATION

Развитие финансового рынка в Российской Федерации экстенсивное, через укрепление финансовых институтов, и интенсивное, через более глубокое вовлечение экономических агентов в финансовые операции, формирует в национальной экономике дополнительные возможности для экономического роста посредством концентрации прямых и финансовых инвестиций в наиболее капиталоемких отраслях национального производства. Этот процесс закономерно порождает ряд специфических рисков. Современные финансовые рынки характеризуются не только рисками, то есть тем, что может быть просчитано и определено количественно, но и неопределенностью, которая от рисков отличается тем, что принципиально не может быть однозначно оценена. Финансовые рынки, таким образом, приобретают признаки «антихрупкости». Понятие «антихрупкости» было введено в научный оборот Н.Н. Талебом [7] при решении проблемы нарастания трудности измерения редких случайных событий. Теория вероятности не помогает экономистам в этом случае, так как вероятность имеет дело с массовыми событиями, и в своем пределе вероятность уже ничего общего не имеет с предсказанием исхода конкретного единичного события.

Единичные события, способные запустить лавинообразное развитие экономического кризиса, были названы Н.Н. Талебом «Черными лебедями». Последствия этих финансовых кризисов могут быть катастрофическими для страны, её институтов, домашних хозяйств, бизнеса. Для процесса нарастания потерь в этом случае скорее будет более применима математическая теория катастроф, а сама возможность теории вероятности может быть дополнена инструментариями и возможностями теории нечетких множеств. Попытки предложить некоторые методологические подходы к углублению понимания возможностей теории нечетких множеств уже были предприняты в некоторых научных публикациях (Останин В.А., Рожков Ю.В. 2014) [4]. В упомянутом исследовании предлагается идея о том, что финансовые рынки одновременно несут в себе риски и неопределенности. И именно неопределенности, которые действительно невозможно просчитать, есть причина финансовой и экономической безопасности. При этом делается вывод о том, что не только внешние стрессоры способны ввергнуть финансовую систему в кризис, но и сам стрессор находится внутри финансовой системы, где он возникает, вызревает, принимает уже опасные формы и разрешается в форме схлопывания очередного финансового пузыря. Так как добиться полной определенности наступления будущих событий невозможно, следует предложить механизмы формирования своеобразного иммунитета в финансовой системе, механизмов диверсификации и стабилизации. В периоды комплексного социально-экономического кризиса, переживаемого страной, вопросы экономической безопасности привлекают повышенный интерес ученых экономистов, так как можно оценить адекватность теоретических построений в ходе своеобразного эксперимента в реальном времени.

Нынешний кризис для Российской Федерации имеет несколько принципиально новых аспектов, в частности, сочетание глубокой экономической интеграции в мировую экономику с политическим противостоянием основным государствам – торговым партнерам, сочетание либеральной валютной политики с режимом санкций, ограничивающим доступ к финансовым рынкам, регулируемый уровень государственного долга и валютных резервов с колоссальной внешней задолженностью системообразующих корпораций.

Из совокупности ресурсов современной экономики: труд, земля, капитал – именно инвестиции (как форма реализации капитала) становятся главным рычагом мультипликации экономического роста, а следовательно, и главным источником экономических рисков. Эпоха дешевых денег, ассоциировавшаяся с периодом доминирования идей монетарного стимулирования бывшего главы ФРС Алана Гринспена, сменилась эпохой ожесточенной борьбы за инвестиционные ресурсы. У прямых инвестиций в экономику есть только четыре источника: иностранные инвестиции, внутренние инвестиции за счет капитализации прибыли предприятий, трансформация сбережений населения в инвестиции финансовой системой и государственные инвестиции.

Для выявления ключевых финансовых рисков, которые, используя терминологию Талеба, можно назвать потенциальными источниками «Черных лебедей», рассмотрим географическую природу потока прямых иностранных инвестиций за первый полный год кризиса – 2015 год. Согласно статистике Банка России, крупнейший источник иностранных финансовых инвестиций для нашей страны в 2015 году – Багамские острова с положительным сальдо 5201 млн долларов США [5].

Таблица 1

Крупнейшие источники прямых иностранных инвестиций (млн $)

|

Багамы |

5 201 |

|

Виргинские острова, Британские |

2 522 |

|

Бермуды |

1 932 |

Для сравнения можно обратить внимание не только на отставание инвестиционных оттоков из Европы, но и на то, насколько скуден приток иностранных инвестиций из стран АТЭС, от которых ожидали замещения выпадающих европейских и американских инвестиций.

Таблица 2

Значительные источники прямых иностранных инвестиций (млн $)

|

Франция |

1 634 |

|

Германия |

1 420 |

|

Соединенное королевство |

1 030 |

|

Китай |

571 |

|

Япония |

447 |

|

Сингапур |

185 |

|

Гонконг |

136 |

|

Республика Корея |

116 |

Как можно видеть из двух приведенных выше таблиц, три островные оффшорные юрисдикции канализируют в 1,74 раза больший поток средств в российскую экономику, чем три крупнейшие экономики Европы и пять азиатских финансовых центров, вместе взятые. На другой стороне спектра страны с крупнейшим отрицательным сальдо потока иностранных инвестиций: Люксембург и Кипр (– $5756 млн и – $7175 млн соответственно).

Общим у крупнейших источников иностранных инвестиций РФ является то, что это государства без экономики, страны, единственным значимым источником благополучия которых является предоставление финансовых услуг, легитимность которых все сильнее оспаривается правительствами крупнейших индустриально развитых стран. И первые глобальные сдвиги уже становятся видимыми. Активизировавшийся отток средств из России на Кипр не случаен, так как начиная с 2018 года Кипр раскроет информацию о счетах и имуществе для налоговых органов иностранных государств, следовательно, российские резиденты, не желающие привлекать внимание государства к своим зарубежным активам, имеют сравнительно краткосрочное окно возможностей для завершения взаиморасчетов.

Таблица 3

Международная позиция РФ млн долларов США

|

2013 (4 квартал) |

2015 (4 квартал) |

Изменение (2015/2013) |

||

|

Прямые инвестиции |

Активы |

479 501,12 |

336 276,37 |

– 30 % |

|

Обязательства |

565 654,22 |

342 942,90 |

– 39 % |

|

|

Портфельные инвестиции |

Активы |

53 743,43 |

70 727,02 |

32 % |

|

Обязательства |

273 736,49 |

140 454,25 |

– 49 % |

|

Источник данных: МВФ [3].

Кроме общего давления на оффшоры, для нас существует еще один специфический риск. Логика обмена финансовыми санкциями предполагает, что США и Европа могут существенно осложнить получение Россией денег из оффшорных юрисдикций, для чего не придется вести межгосударственные переговоры, а достаточно дать соответствующие указания своим банкам, обслуживающим эти перетоки капитала.

Возникает дилемма, будет ли сокращение возможностей анонимно и безопасно инвестировать в российскую экономику посредством оффшоров, стимулировать «белое» инвестирование, или поток инвестиций в страну переживет обвальное падение. Действительно, даже если капитал имеет российское происхождение, сейчас формируется такой дисбаланс доходности и риска, что его реинвестирование внутри страны не представляется оптимальным решением. Учитывая ясно выраженное отношение Банка России к поддержанию курса национальной валюты, заключающееся в благосклонном отношении к обвалам рубля и предотвращению его временного укрепления для инвестировании средств в стране, а следовательно, в рублях, внутренняя норма доходности проекта должна быть фантастически высокой. Действительно, для того чтобы иностранные инвестиции в РФ, сделанные в 2014 году, компенсировали к текущему моменту хотя бы обесценение рубля, их годовая рублевая доходность должна была превысить 50 %, что невозможно для производственного проекта и сложно даже по меркам торговли и финансовых операций.

Иностранные прямые инвестиции, как было показано выше, находятся под давлением резко возросших рисков, и часть их потенциального объема гипотетически может выдавливаться в сектор портфельных инвестиций, то есть в краткосрочные или спекулятивные операции. Однако на практике наблюдается не только отток иностранных денег из портфельных инвестиций в РФ, но и бегство российского капитала на иностранные финансовые рынки. Согласно данным международного валютного фонда, при снижении обязательств по прямым инвестициям в конце 2015 по сравнению с началом 2014 на 39 %, портфельные инвестиции упали на 49 % [3].

При этом сокращение российских прямых инвестиций за рубеж на 30 % сопровождалось 32 %-м ростом вывода капитала в иностранные финансовые инструменты. Важно понимать, что отток наиболее ликвидного финансового капитала за рубеж связан не с действием неких форс-мажорных факторов, а с вполне очевидной политикой, проводимой государственными органами и руководством крупнейших корпораций с государственным участием в капитале.

Председатель Правительства Дмитрий Медведев 19 апреля 2016 года подписал постановление, согласно которому государственные компании в 2016 году направят на дивиденды 50 % чистой прибыли (наибольшей из значений РСБУ или МСФО), чиновниками высокого ранга подчеркивалось, что из постановления не будет исключений [6]. Однако и Газпром, и Роснефть, и Транснефть фактически проигнорировали решение правительства. Так Газпром выплатит акционерам только 186,8 млрд руб. дивидендов, то есть 24 % от чистой прибыли по МСФО, при том, что только за первое полугодие 2015 г. компания направила на расширение системы газопроводов для обеспечения подачи газа в «Турецкий поток» (при отсутствии одобрения проекта с турецкой стороны) более 234 млрд руб. [1].

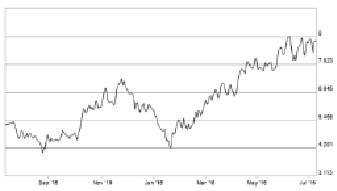

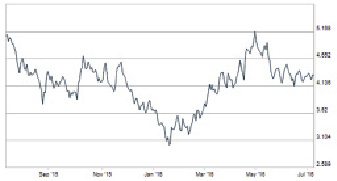

Итог подобных действий для капитализации компании можно наблюдать, сравнивая графики курса ADR на акции Сбербанка и Газпрома, торгующихся на Лондонской бирже за один год.

Если котировки дружественного к инвесторам Сбербанка за прошедшие 12 месяцев поднялись более чем на 60 %, то капитализация Газпрома снизилась, несмотря на стабилизацию мировых цен на энергоносители. Одним из возможных объяснений этого феномена можно считать привязку вознаграждения членов Совета Директоров банка к уровню прибыли и рыночной капитализации Сбербанка.

Излишне напоминать об острейшей проблеме недоинвестирования в отечественной экономике и о том, что потеря каждого рубля сегодняшних инвестиций приведет к неполучению двух рублей выручки в последующих периодах.

Таким образом, можно сформулировать те механизмы развития национального финансового рынка, которые будут способствовать усилению экономической безопасности страны.

Рис. 1. Курс ADR Сбербанка за июль 2015–июль 2016 [2]

Рис. 2. Курс ADR Газпрома за июль 2015–июль 2016 [3]

Первый сценарий, который можно назвать «мобилизационным», предполагает введение валютных ограничений. В условиях профицита баланса внешней торговли товарами, ограничив отток капитала в оплату за услуги и устранив прямое бегство капитала административными мерами, можно добиться избытка в экономике иностранной валюты в краткосрочной перспективе. Это, в свою очередь, приведет к укреплению курса рубля и позволит не только вернуть российские деньги в национальную экономику, но и привлечь якорных иностранных инвесторов в крупные промышленные проекты, ориентированные на импортозамещение, при условии, что инвесторы получат надежные гарантии конвертации будущих доходов по выгодному им курсу.

Главная проблема такого сценария состоит в том, что подавляется частная инициатива, ломаются естественные механизмы рыночного регулирования и естественный отбор через конкуренцию заменяется несовершенным административным выбором. При возросшем общем уровне инвестирования неизбежно повысится монополизация во всех значимых отраслях, а значит, упадет общая эффективность экономики.

Второй сценарий, условно называемый «мотивационным», состоит в том, чтобы повысить мотивацию собственников капитала к вложению инвестиций в российскую экономику. Прежде всего, для его реализации потребуется изменить отношение Банка России к национальной валюте от занижения курса для поддержки экспортеров, которые, в свою очередь, спешно выводят девальвационные доходы в оффшоры, к плавному усилению рубля, для поддержки уровня жизни и покупательной способности населения. Выплата вознаграждения членам Советов Директоров и единоличным исполнительным органам корпораций с государственным участием должна быть увязана, в первую очередь, с объемом дивидендов, которые государство получает как акционер и уровнем рыночной капитализации компаний на мировых биржах.

Преодоление отставания в темпах экономического роста невозможно представить без наращения инвестиций и повышения инвестиционной активности. Бегство капитала, как на внешние рынки, так и на внутреннее непроизводительное потребление лишает экономику инвестиционных ресурсов, заведомо обрекая её на экономический регресс. Укрепление экономической безопасности страны мы видим в мобилизации инвестиционных ресурсов и направлении их на цели развития экономики. Как было отмечено ранее, вовлечение созидательного потенциала капитала в реинвестирование на российском рынке можно рассматривать как «превенции» экономической безопасности страны, что позволит одновременно снизить неопределенность всей экономической системы от шоков политических и финансовых стрессоров. Подобные меры, по нашему мнению, позволят создать позитивный баланс ожидаемых доходности и риска при принятии собственником капитала решения об инвестировании в российскую экономику и будут способствовать усилению экономической безопасности страны.

Библиографическая ссылка

Кривелевич М.Е., Останин В.А. РАЗВИТИЕ ФИНАНСОВОГО РЫНКА КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2016. № 9-1. С. 141-145;URL: https://fundamental-research.ru/en/article/view?id=40710 (дата обращения: 17.05.2026).