Одним из перспективных направлений государственной поддержки является возможность финансирования проектов государственно-частного партнерства из средств регионального бюджета путем осуществления бюджетных инвестиций. При этом под бюджетными инвестициями понимаются средства государственного бюджета, которые направляются на создание или увеличение стоимости государственного имущества.

В качестве основных признаков государственных (бюджетных) инвестиций можно назвать следующие [1]:

– источником финансирования являются бюджетные средства;

– порядок и размеры инвестирования устанавливаются государством;

– строго целевое использование бюджетных инвестиций, которое контролирует государство.

Таким образом, отличительными особенностями бюджетных инвестиций является то, что именно государством, а не частными инвесторами определяются объекты, объемы и источники государственных инвестиций. Согласно Бюджетному кодексу Российской Федерации возможны три направления бюджетных инвестиций [2]:

1. Инвестирование в объекты государственной и муниципальной собственности, то есть форма капитальных вложений в основные средства государственных учреждений и государственных унитарных предприятий, которая предусматривается в соответствии с долгосрочными целевыми программами, а также нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации либо в установленном указанными органами порядке решениями главных распорядителей бюджетных средств бюджетов.

2. Предоставление бюджетных инвестиций юридическим лицам, которые не зарегистрированы в качестве государственных учреждений и государственных унитарных предприятий. Такое предоставление бюджетных инвестиций влечет возникновение права государственной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц, которое оформляется участием Российской Федерации, субъектов Российской Федерации в уставных (складочных) капиталах таких юридических лиц, в соответствии с гражданским законодательством Российской Федерации.

3. Инвестиционные фонды Российской Федерации, субъектов РФ (региональные). Например, в республике Калмыкия в 2013 г. создан Инвестиционный фонд Республики Калмыкия, который представляет собой часть средств республиканского бюджета, подлежащий использованию в целях реализации на территории Республики Калмыкия инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

Согласно положениям Закона Республики Калмыкия «Об Инвестиционном фонде Республики Калмыкия» [3] бюджетные ассигнования регионального инвестиционного фонда предоставляются для реализации инвестиционных проектов на конкурсной основе. Объем бюджетных ассигнований регионального инвестиционного фонда устанавливается законом Республики Калмыкия о республиканском бюджете на очередной финансовый год и плановый период. Порядок формирования и использования бюджетных ассигнований регионального инвестиционного фонда устанавливается Правительством Республики Калмыкия.

При реализации инвестиционных проектов на условиях государственно-частного партнёрства применяются механизмы субсидирования юридических лиц в целях возмещения затрат и недополученных доходов [4]. Порядки предоставления субсидий определены постановлениями Правительства Республики Калмыкия. Данные документы содержат критерии отбора, цели и условия предоставления, а также порядок возврата в случае их нарушения. При этом возникают проблемы оценки эффективности реализации проектов государственно-частного партнерства, осуществляющихся с использованием привлечения бюджетных средств.

Автором предлагается методика расчета оценки эффективности региональных инвестиционных проектов. Методика может быть использована при подготовке технико-экономических обоснований (бизнес-планов) рассматриваемых инвестиционных проектов, а также при проведении экспертизы инвестиционных проектов.

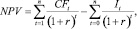

Основным условием обеспечения бюджетной эффективности регионального инвестиционного проекта является положительное значение чистой приведенной (дисконтированной) стоимости (Net Present Value, NPV) проекта.

Чистая дисконтированная стоимость представляет собой разницу между всеми денежными доходами и расходами, приведёнными к моменту оценки инвестиционного проекта. Она показывает величину денежных средств, которую инвестор ожидает получить от проекта после того, как доходы окупят его первоначальные инвестиционные затраты и периодические денежные расходы, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора.

Иначе говоря, для потока платежей CF (Cash Flow) чистая приведённая стоимость рассчитывается по формуле

где NPV – чистая текущая стоимость; CFt – приток денежных средств в период t; It – сумма инвестиций (затраты) в t-м периоде; r – барьерная ставка (ставка дисконтирования); n – суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции).

Если NPV больше 0, то инвестиции могут расцениваться как экономически эффективные, а если NPV меньше 0, то инвестиции экономически невыгодны, то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования, требует меньших инвестиций для получения аналогичного потока доходов [9].

С помощью NPV также можно оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим NPV). Но всё же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является внутренняя норма доходности.

В отличие от показателя дисконтированной стоимости при расчёте чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции [4].

Положительными свойствами чистой дисконтированной стоимости являются:

– чёткие критерии принятия решений;

– показатель учитывает стоимость денег во времени;

– показатель учитывает риски проекта посредством различных ставок дисконтирования, так большая ставка дисконтирования соответствует большим рискам, меньшая — меньшим.

Чистая дисконтированная стоимость является одним из основных показателей, используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции, так как определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится [5, 25].

Во многих случаях корректный расчёт ставки дисконтирования является проблематичным, что особенно характерно для многопрофильных проектов, которые оцениваются с использованием чистой дисконтированной стоимости [11].

Для того чтобы оценить проект с учётом вероятности исхода событий, можно использовать индекс скорости удельного прироста стоимости (indicator of the speed of specific increment in value, IS), который был разработан для устранения недостатков чистой дисконтированной стоимости.

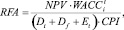

Таким образом, коэффициент средневзвешенной стоимости капитала регионального инвестиционного проекта WACCt, рассчитывается следующим образом:

где  – коэффициент требуемой доходности собственного капитала инвестора-участника проекта на начало периода t;

– коэффициент требуемой доходности собственного капитала инвестора-участника проекта на начало периода t;  – коэффициент средневзвешенная стоимость заемных источников капитала регионального инвестиционного проекта на начало периода t; r – коэффициент требуемой доходности вложения государственных или муниципальных средств; Et – величина собственного капитала, инвестируемого в проект, на начало периода t; Dt – величина кредитных средств, инвестируемых в проект, на начало периода t; Df – суммарная величина ассигнований из регионального бюджета; Tn – ставка налога на прибыль.

– коэффициент средневзвешенная стоимость заемных источников капитала регионального инвестиционного проекта на начало периода t; r – коэффициент требуемой доходности вложения государственных или муниципальных средств; Et – величина собственного капитала, инвестируемого в проект, на начало периода t; Dt – величина кредитных средств, инвестируемых в проект, на начало периода t; Df – суммарная величина ассигнований из регионального бюджета; Tn – ставка налога на прибыль.

На основании существующих расчетов чистой приведённой стоимости и коэффициента средневзвешенной стоимости капитала регионального инвестиционного проекта WACCt, автором предлагается расчет финансовой эффективности регионального инвестиционного проекта RFA:

где CPI – индекс потребительских цен.

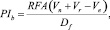

Бюджетная эффективность регионального инвестиционного проекта является относительным показателем эффекта для бюджета в результате осуществления реализации инвестиционного проекта [6]. Автором предлагается расчет индекса бюджетной эффективности регионального инвестиционного проекта PIb как отношение произведения финансовой эффективности регионального инвестиционного проекта RFA и прогнозных величин поступлений в бюджет за исключением недополученных доходов к суммарной величине ассигнований из регионального бюджета на реализацию инвестиционного проекта, к суммарной величине бюджетных ассигнований:

где Vn – прогнозная величина налоговых поступлений за период t; Vr – прогнозная величина арендных платежей за период t; Ve – величина налоговых льгот, предоставленных инвестору за период t; Df – суммарная величина ассигнований из регионального бюджета.

Региональный инвестиционный проект признается соответствующим критерию бюджетной эффективности, в случае если подтвержденное значение индекса бюджетной эффективности PLb превышает 1.

Рассчитаем бюджетную эффективность реализуемых инвестиционных проектов Республики Калмыкия. За основу возьмем бизнес-планы инвестиционных проектов, содержащие все данные, необходимые для расчета. По критерию значимости для экономики региона были отобраны три проекта, находящиеся на разных стадиях реализации: строительство производственного комплекса с замкнутым циклом производства мяса бройлеров в Городовиковском районе Республики Калмыкия, строительство мясоперерабатывающего комплекса по откорму, убою и первичной переработке скота в Кетченеровском районе республики и строительство сети откормочных площадок по 500 голов КРС и цехов по производству консервов, предполагающих реализацию практически на всей территории региона. Все три проекта реализуются в области сельского хозяйства, что, учитывая аграрную специализацию Республики Калмыкия, должно иметь ощутимый результат для всей экономики региона.

В качестве барьерной ставки или ставки дисконтирования возьмем ставку рефинансирования Центрального банка, которая по состоянию на 7 ноября 2015 г. составляет 8,25 % [10], в качестве индекса потребительских цен возьмем региональный ИПЦ за 2014 г. для упрощения расчетов, который составлял 106,5 % [9].

Расчет бюджетной эффективности строительства производственного комплекса с замкнутым циклом производства мяса бройлеров в Городовиковском районе Республики Калмыкия привел к следующим результатам:

NPV = 1246,53.

WACC = 0,335.

RFA = 0,248.

Plb = 1,05.

Значение коэффициента бюджетной эффективности инвестиционного проекта составило 1,05, что больше 1, что соответствует необходимому уровню бюджетной эффективности.

Расчет бюджетной эффективности строительства мясоперерабатывающего комплекса по откорму, убою и первичной переработке скота в Кетченеровском районе Республики Калмыкия привел к следующим результатам:

NPV = 356,77.

WACC = 0,327.

RFA = 0,353.

Plb = 1,1.

Значение коэффициента бюджетной эффективности инвестиционного проекта составило 1,1, что больше 1, что соответствует необходимому уровню бюджетной эффективности.

Расчет бюджетной эффективности инвестиционного проекта по строительству сети откормочных площадок по 500 голов КРС и цехов по производству консервов привел к следующим результатам:

NPV = 278,05.

WACC = 0,342.

RFA = 0,158.

Plb = 1,07.

Значение коэффициента бюджетной эффективности инвестиционного проекта составило 1,07, что больше 1, что соответствует необходимому уровню бюджетной эффективности.

Таким образом, предложенная методика расчета индекса бюджетной эффективности регионального инвестиционного проекта, реализуемого на принципах государственно-частного партнерства, учитывает такие параметры, как чистая дисконтированная стоимость инвестиционного проекта, коэффициент средневзвешенной стоимости капитала, расчет финансовой эффективности регионального инвестиционного проекта. Приведенный расчет бюджетной эффективности инвестиционных проектов позволяет сделать вывод, что они являются выгодным вложением бюджетных средств и соответствуют требуемым нормам бюджетной рентабельности. В то же время, на взгляд автора, именно недостаточное качество институциональной среды не позволяет данным инвестиционным проектам стать полноценной практикой реализации проектов ГЧП.