Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CHINA’S INTERBANK BOND MARKET: FEATURES, LIBERALIZATION DIRECTIONS

С момента введения экономических санкций, оказывающих влияние на российскую экономику в целом и банковский сектор в частности, высказывалось множество предложений, касающихся укрепления экономических связей между Россией и Китаем. Сотрудничество между двумя странами с каждым годом затрагивает новые рынки и области. В июле 2015 года Народным банком Китая были приняты меры по либерализации межбанковского рынка облигаций, оцениваемого в 5,6 трлн долл. [4] и являющегося третьим в мире после рынков США (35,78 трлн долл.) и Японии (11,04 трлн долл.) [5].

Поскольку облигации являются востребованным и привлекательным объектом инвестирования для российских банков (общий объем вложений банковского сектора России в долговые обязательства на 01.10.2015 составил 10951,5 млрд руб.) [2], необходимо рассмотреть межбанковский рынок облигаций Китая и оценить возможность выхода на него российских банков. Таким образом, целью данной работы является исследование межбанковского рынка облигаций Китая, процесса его либерализации, а также возможности работы российских банков на данном рынке.

Основной причиной роста рынка облигаций Китая (с 2011 года объем рынка увеличился почти в 2 раза) является попытка избавиться от высокой зависимости китайских резидентов от финансирования за счет выпуска акций и привлечения кредитов. Правительство Китая развивает национальный рынок облигаций для стимулирования выпуска облигаций резидентам, что позволяет диверсифицировать кредитный риск, сконцентрированный в банковской системе.

Объем торгового оборота на вторичном рынке облигаций Китая свидетельствует о его высокой ликвидности.

Китайский облигационный рынок состоит из двух частей: межбанковского рынка облигаций, который регулируется Народным банком Китая, и фондового рынка облигаций, который регулируется Комиссией по регулированию рынка ценных бумаг КНР.

Рис. 1. Объем рынка облигаций Китая с сентября 2011 г. по сентябрь 2015 г. в трлн долл. США

Рис. 2. Торговый оборот на вторичном рынке облигаций Китая с 2011 по 2015 гг., в млрд долл. США

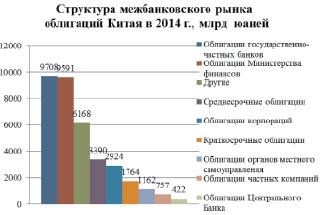

На данном рынке оборачивается 4 вида облигаций:

1. Государственные облигации. Выпускаются Министерством финансов КНР с целью финансирования расходов правительства. К этой группе также относятся муниципальные облигации, выпускаемые органами местного самоуправления Китая.

2. Облигации центрального банка. Краткосрочные ценные бумаги, выпускаемые Народным банком Китая с целью реализации денежно-кредитной политики. Являются наиболее торгуемым товаром на межбанковском рынке облигаций и занимают значительную долю в портфелях инвесторов из-за коротких сроков погашения.

3. Облигации, выпускаемые коммерческими банками, государственно-частными банками и другими финансовыми институтами. Государственно-частные банки, к которым относятся Государственный банк развития Китая, Экспортно-импортный банк Китая, Банк сельскохозяйственного развития Китая, являются крупнейшими эмитентами облигаций, которые обеспечиваются государством.

4. Облигации нефинансовых компаний. Данная группа включает в себя широкий набор различных облигаций. Здесь выделяются 2 крупных сектора: облигации корпораций и среднесрочные облигации. Корпоративные облигации выпускаются крупными корпорациями с высокой долей государственного участия, государственными корпорациями, корпорациями, контролируемыми государством. Например, China National Petroleum или China Telecom. Среднесрочные облигации выпускаются различными частными компаниями и являются наиболее ликвидными облигациями в данной группе.

В 2014 году структура межбанковского рынка облигаций Китая выглядела следующим образом.

Рис. 3. Структура межбанковского рынка облигаций Китая в 2014 году в млрд юаней

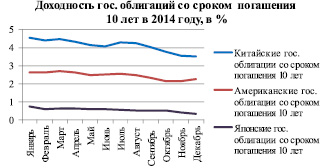

Рис. 4. Доходность государственных облигаций со сроком погашения 10 лет Китая, США и Японии, в %

Доходность по облигациям на китайском межбанковском рынке достаточно высокая по сравнению с доходностью на других национальных рынках облигаций. Например, в 2014 году доходность по государственным китайским облигациям со сроком погашения 10 лет на несколько пунктов превосходила доходность аналогичных американских и японских облигаций.

В 2015 году ситуация не менячается, и доходность китайских облигаций все также остается относительно высокой. Так, доходность по государственным китайским облигациям со сроком погашения 1 год на 23.11.2015 была равна 2,580 %, по аналогичным государственным облигациям США – 0,474 %; доходность по десятилетним китайским государственным облигациям составила 3,180 %, по аналогичным облигациям США – 2,238 % [4, 5].

Если сравнивать структуру межбанковского рынка облигаций Китая с аналогичным рынком США, то можно найти больше отличий, чем сходств. Так, на рынке США отсутствуют облигации государственно-частных банков, которые являются отличительной чертой китайского рынка; на рынке США широко распространены ипотечные облигации (21,9 %) [5], в то время как на рынке Китая они отсутствуют; большое количество облигаций китайских эмитентов обеспечивается государством, в отличие от облигаций на рынке США. Из чего следует, что, являясь третьим в мире по объемам и имея ряд преимуществ, межбанковский рынок облигаций Китая может быть привлекателен как для центральных банков, так и для крупных коммерческих банков других стран.

Ранее отмечалось, что в июле 2015 года Правительство Китая предприняло шаги по либерализации национального межбанковского рынка облигаций. Поводом для этого послужило желание Китая расширить область использования юаня в преддверии заседания комиссии МВФ по поводу включения китайской национальной валюты в корзину СДР. Изменения коснулись иностранных центральных банков и крупных международных институциональных инвесторов: им больше не требуется получать лицензию участника межбанковского рынка облигаций, без которой невозможно было работать на данном рынке раньше. Также до июля 2015 года существовала квота на объем иностранных инвестиций на межбанковском рынке облигаций Китая, ежегодно устанавливаемая Народным банком Китая, и в 2014 году составившая 80 млрд долл. в общем [6]. Для того чтобы иностранные коммерческие банки имели возможность работать на межбанковском рынке облигаций Китая, Комиссией по регулированию рынка ценных бумаг КНР и Народным банком Китая были разработаны две инвестиционные программы.

Первая из них, Qualified Foreign Institutional Investor (QFII), была создана в 2002 году с целью привлечения иностранных инвесторов на китайский фондовый рынок ценных бумаг. В июле 2012 года данная программа претерпела изменения – инвесторы-нерезиденты получили доступ на аналогичный межбанковский рынок. Комиссией по регулированию рынка ценных бумаг КНР установлены критерии, соответствие которым дает иностранным инвесторам право на получение лицензии участника облигационного рынка Китая, как фондового, так и межбанковского. Для коммерческих банков три первых критерия непосредственно связаны с их деятельностью: банк-нерезидент должен входить в мировой рейтинг ТОР-100 по величине принадлежащих ему активов на последний отчетный период; общая стоимость ценных бумаг, находящихся во владении банка-нерезидента, должна превышать 10 млрд дол.; банк-нерезидент не должен иметь проблем с законом в течение последних трех лет. Четвертый критерий – наличие подписанного между страной, в которой зарегистрирован банк-нерезидент, и Китаем Меморандума о договоренности, а также эффективное сотрудничество двух стран в вопросах надзора.

Для совершения сделок инвесторы, получившие лицензию по данной программе, должны перевести установленную сумму долларов США на специальный счет и конвертировать ее в юани под наблюдением Государственного валютного управления.

Вторая программа, RMB Qualified Foreign Institutional Investors (RQFII), запущенная в декабре 2011 года, отличается от первой лишь тем, что дает возможность инвестировать номинированные в юанях денежные фонды, которые находятся за пределами Китая.

Более того, по данным программам устанавливаются квоты участников. Так, в 2014 году, квота составила 274 иностранных институциональных инвестора, включая банки [6].

Несмотря на то, что Правительство Китая принимает попытки по либерализации рынка, существует ряд ограничений для иностранных коммерческих банков, помимо получения лицензии. Так, для первичного размещения собственных облигаций иностранными банками, включая российские, на китайском межбанковском рынке требуется разрешение китайского регулятора – Народного банка Китая. Такое разрешение не было получено ни одним иностранным коммерческим банком. Данное обстоятельство свидетельствует о том, что межбанковский рынок облигаций Китая нацелен на привлечение иностранных инвестиций, поскольку для покупки облигаций китайских эмитентов требуется только лицензия участника данного рынка.

Только один российский банк – ВТБ – имеет лицензию Народного банка Китая на работу на межбанковском рынке облигаций. По мнению первого заместителя президента ВТБ, Ю.А. Соловьева, данный рынок является перспективным, как и работа с китайской банковской системой в целом, более того, теоретически, работа на данном рынке позволит банку развивать в Китае самые разные направления бизнеса [7].

Помимо ВТБ, среди российских банков всем указанным выше критериям отвечают еще два – Сбербанк и Газпромбанк. На сегодняшний день ни один из них не предпринимал попыток выхода на межбанковский рынок облигаций Китая. Принимая во внимание тот факт, что оба банка в течение 2015 года увеличивали объем ценных бумаг, удерживаемых до погашения, – за 3 первых квартала 2015 года чистые вложения Сбербанка в облигации составили 373 млрд руб., что на 218,2 млрд руб. больше, чем за 3 первых квартала 2014 года; за 3 первых квартала 2015 года чистые вложения Газпромбанка в облигации составили 390,3 млрд руб., что на 306,3 млрд руб. больше, чем за 3 первых квартала 2014 года – можно сделать вывод о том, что межбанковский рынок облигаций Китая может быть для них интересен.

Принимая во внимания тот факт, что Россия нацелена на развитие отношений с Китаем в области долговых ценных бумаг – так, в 2016 году планируется выпустить государственные облигации, номинированные в юанях, для привлечения инвесторов с материкового Китая, а также то, что Россия постепенно отказывается от государственных облигаций США (вложения России в американские государственные облигации за 2016 год сократились примерно на 20 млрд долл. [8], возможный выход крупнейших российских банков на китайский межбанковский облигационный рынок станет еще одним шагом на пути укрепления российско-китайских экономических отношений.

Библиографическая ссылка

Теряева А.С., Журавлева Т.А. МЕЖБАНКОВСКИЙ РЫНОК ОБЛИГАЦИЙ КИТАЯ: ОСОБЕННОСТИ, НАПРАВЛЕНИЯ ЛИБЕРАЛИЗАЦИИ // Фундаментальные исследования. 2016. № 2-3. С. 632-636;URL: https://fundamental-research.ru/en/article/view?id=39988 (дата обращения: 16.05.2026).