Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ORGANIZATIONALLY-ECONOMIC MODEL OF THE REFORMATION OF ELECTRIC POWER COMPLEX IN THE REPUBLIC TATARSTAN

Модель единой федеральной государственной электроэнергетической корпорации, пилотный проект которой предлагается реализовать на региональном уровне в Республике Татарстан, что, как нам представляется, позволит учесть все особенности климатических условий страны, неразрывность процессов производства тепловой и электрической энергии в отечественном электроэнергетическом комплексе, обеспечить взаимную согласованность работы режимов, как внутри тепловой станции по производству тепловой и электрической энергии, так и в увязке синхронной работы всех станций единой энергосистемы. Вертикально интегрированная единая государственная энергетическая корпорация позволит преодолеть с меньшими затратами и значительный территориальный разброс потребителей, что не позволяет в России, в отличие от западных энергосистем, иметь развитую электрическую сеть, дающую возможность большого выбора среди альтернативных вариантов поставки электроэнергии от различных генерирующих станций к потребителю. Формирование аналогичных сетевых решений по примеру европейских стран приведет к колоссальным затратам на строительство и эксплуатацию и, как следствие, к существенному росту тарифов на транспортировку электроэнергии.

Структура собственности единой государственной энергетической корпорации должна однозначно соответствовать доминирующей роли в ней государства, которому в лице его структур может принадлежать 50 % плюс 1 акция этой корпорации. Остальная часть уставного капитала единой государственной энергетической корпорации должна быть представлена частным капиталом, который в данной ситуации будет заинтересован в том, чтобы эффективно работала вся единая система, а не раздробленная небольшая ее часть, принадлежащая сегодня конкретному частному инвестору, заинтересованному в прибыльности и эффективности работы только ему принадлежащей части уставного капитала какой-либо одной генерирующей, сетевой или сбытовой компании. Также необходимо создать все условия для обмена долей частных инвесторов в существующих сегодня коммерческих энергетических компаниях на акции единой государственной энергетической корпорации [1].

В качестве предпосылок необходимости структурной модернизации в рамках предлагаемой нами модели можно обосновать следующие.

Во-первых, полноценная конкуренция в силу технических и технологических ограничений, климатических и географических особенностей в России невозможна. Постоянно меняющийся объем потребления, из-за отсутствия возможности производства электроэнергии с запасом, требует синхронного изменения выработки. Кроме того, ограничения транспортировки электроэнергии, обусловленные топологией сетей, требуют создания излишних пиковых резервов и их содержание в состоянии оперативной готовности. Таким образом, необходимость покрытия пиковых потребностей в условиях сетевых ограничений ведет к неэффективной загрузке генерирующих мощностей в конденсационном режиме и простаиванию запертой генерирующей мощности, что негативно отражается на повышенном износе оборудования и приводит к некомпенсируемым убыткам и снижению эффективности.

Во-вторых, развитие и внедрение парогазовых машин привело к повышению КПД силовых агрегатов по сравнению с традиционной паросиловой генерацией на 50–70 %. В свою очередь, ввод 17,8 ГВт новых мощностей в России, преимущественно парогазовых установок, несмотря на рост цен на газ, привел к снижению цен генерирующих компаний на электроэнергию. В результате чего условия работы оптового рынка электроэнергии и сложившаяся система цен не позволяют окупить инвестиции в новую генерацию без специальных условий продажи мощности по договорам ДПМ и аналогичным им [2].

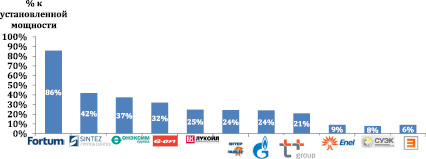

В-третьих, на рынке электроэнергии в силу объективных и субъективных причин генерация разделена на две группы, работающие в неравных условиях, а именно: объекты ДПМ, работающие в режиме наибольшего благоприятствования и имеющие нерыночные преимущества, и остальную генерацию, которая находится в дискриминационном положении, характеризующемся отказом от индексации тарифов в регулируемых договорах и цен при конкурентном отборе мощностей) (рис. 1).

При этом в условиях отсутствия роста электропотребления генерация, имеющая нерыночные преимущества в соответствии с договорами ДПМ, вводится независимо от реального спроса на энергию, что приводит к вытеснению с рынка электроэнергии прочей тепловой генерации и ухудшению условий ее работы. При этом вывод из эксплуатации большей части последней невозможен без проведения дорогостоящих замещающих мероприятий.

Рис. 1. Отношение объема предоставленного режима ДПМ к установленной мощности компаний [3]

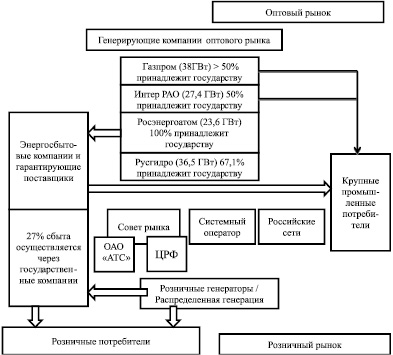

Рис. 2. Современная функциональная структура электроэнергетической отрасли России

В-четвертых, что принципиально важно, доля рынка электроэнергии, занимаемая государственными компаниями, является доминирующей. Так, доля государства в генерирующих компаниях ПАО «Газпром», «ПАО Интер-РАО», ПАО «Русгидро» превышает 50 %, а ПАО «Росэнергоатом» на 100 % принадлежит государству. Более того, 80,6 % активов российских электросетевых компаний – ПАО «Россети», ПАО «ФСК» и ОАО «СО ЕЭС» – также принадлежит государству, а Системный оператор полностью контролируется государством (рис. 2). При этом на долю ОАО «Росатом», ПАО «Русгидро», ПАО «Интер-РАО», ООО «Газэнергохолдинг» приходится более 50 % объема поставок электроэнергии [5].

В результате в условиях доминирования государственных и окологосударственных компаний нарастает тенденция постепенного увеличения степени государственного регулирования на рынке электроэнергии, при этом интересы генерирующих негосударственных компаний очевидно ущемляются в целях сохранения целевого уровня макроэкономических показателей, в том числе:

– не индексируются цены в регулируемых договорах в условиях повышения цен на топливо;

– объемы поставок по регулируемым договорам постепенно увеличиваются;

– имеет место постепенное увеличение доли необходимой валовой выручки сетевых компаний в общем объеме необходимой валовой выручки отрасли.

В-пятых, электроэнергетика Республики Татарстан находится в худшем положении, чем предприятия с государственной собственностью, и хуже, чем частные компании, у которых объемы генерации, введенной по программам ДПМ, составляют от 20 до 86 % от первоначальной установленной мощности.

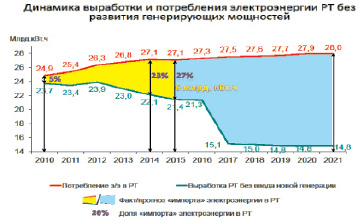

Не имея возможности полномасштабной модернизации, генерирующие компании Татарстана снижают объем выработки (рис. 3), что приводит к резкому росту платежей потребителей республики в адрес ПАО «ФСК».

Рис. 3. Прогноз динамики выработки и потребления электроэнергии в Республике Татарстан без развития генерирующих мощностей

Согласно прогнозам на 2016 г. ожидается оплатить в ПАО «ФСК» – 2,3 млрд рублей, а в долгосрочной перспективе в связи с серьезными угрозами по выводу 2,2 ГВт мощности Заинской ГРЭС и 1,18 ГВт Набережно-Челнинской ТЭЦ оплата ПАО «ФСК» составит 5–7 млрд рублей ежегодно [4].

В-шестых, разделение предприятий электроэнергетики Республики Татарстан привело не к конкуренции между ее участниками и повышению эффективности, а наоборот, к появлению дополнительных инвестиционных и операционных издержек.

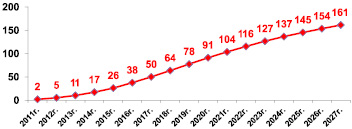

Анализ динамики прироста объемов финансирования строительства генерирующих мощностей за пределами Республики Татарстан потребителями республики (рис. 4) свидетельствует о том, что за период с 2011 по 2015 год объем этих мощностей увеличился на 26 %, а прогнозируемые параметры этого прироста в рамках действующей модели могут достичь к 2027 году 160 %.

Иначе говоря, развитие генерирующих и сетевых мощностей осуществляется неэффективно, режимы загрузки станций ухудшились, надежность энергоснабжения снизилась. Противоречия между субъектами электроэнергетики поставили под угрозу реализацию приоритетного республиканского проекта – перенос ДПМ на Казанскую ТЭЦ-1. В электроэнергетике Республики Татарстан стали преобладать частные интересы компаний и руководителей компаний, идущие вразрез с общими интересами электроэнергетической отрасли и потребителей республики. При этом надо учитывать, что потребители Республики Татарстан являются крупнейшими плательщиками ДПМ в России.

Рис. 4. Прогноз динамики прироста объемов финансирования строительства генерирующих мощностей за пределами Республики Татарстан потребителями республики (в процентах нарастающим итогом)

В рамках предлагаемой нами модели ее главной целью является повышение надежности энергоснабжения, снижение затрат на электро- и тепловую энергию потребителей Республики Татарстан, обеспечение устойчивого развития республиканской электроэнергетики.

Таким образом, реализация предлагаемой модели позволит преодолеть противоречия между субъектами электроэнергетики за счет консолидации усилий предприятий электроэнергетики и их собственников по отстаиванию интересов потребителей и электроэнергетической отрасли Республики Татарстан за счет:

– обеспечения бесперебойного и надежного энергоснабжения потребителей Республики Татарстан;

– повышения лоббистских возможностей электроэнергетики Республики Татарстан на федеральном уровне;

– обеспечения поставок потребителям Республики Татарстан электроэнергии и мощности по ценам ниже рыночных (не допустить платежи в адрес ФСК);

– проведения модернизации объектов электроэнергетики (электро- и тепловая генерация, электрические и тепловые сети), позволяющей довести технико-экономические параметры этих объектов до уровня, превышающего средний по России. В частности, доля модернизированных объектов генерации по механизму, аналогичному ДПМ, к 2020 году должна быть более 20 % от установленной мощности;

– обеспечения модернизации объектов электроэнергетики источниками финансирования, позволяющими окупить вложенные средства;

– повышения эффективности операционной деятельности электроэнергетического комплекса Республики Татарстан за счет синхронизации режимов работы, ремонтных и инвестиционных программ источников электрической и тепловой энергии, электрических и тепловых сетей; усиления взаимодействия с потребителями; снижения управленческих расходов; ликвидации издержек, вызванных противоречиями между субъектами электроэнергетики.

Библиографическая ссылка

Сабирзанов А.Я. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ МОДЕЛЬ РЕФОРМИРОВАНИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА В РЕСПУБЛИКЕ ТАТАРСТАН // Фундаментальные исследования. 2016. № 2-3. С. 618-622;URL: https://fundamental-research.ru/en/article/view?id=39985 (дата обращения: 20.07.2026).