Развитие и укрепление банковской системы Российской Федерации является одной из целей деятельности Центрального Банка России (далее сокращенно Центробанк или Банк России). Повышение роли банковского сектора в экономическом развитии выдвигает новые требования, обеспечивающие устойчивость банковской системы Российской Федерации. История развития банковских систем свидетельствует о спадах, подъемах и кризисах в экономике нашей страны. На любой из стадий их развития одинаковое значение имеет отслеживание и прогнозирование финансового состояния банков. Решение этой задачи в полной мере невозможно без анализа сильных и слабых сторон отдельных банков и банковского сектора в целом, без оценки его уязвимых мест и принятия своевременных мер по их устранению. В этой связи вопросы финансовой стабильности всегда занимают одно из приоритетных мест в деятельности Банка России. На современном этапе быстрые изменения внешней среды предъявляют к банкам повышенные требования, которые заставляют своевременно отказываться от продукта своей деятельности, который еще недавно приносил прибыль. Разумеется, что такие стремительные перемены несут в банковскую деятельность угрозы новых рисков, которые, к сожалению, не все банки вовремя могут идентифицировать.

Понятие риска в контексте деятельности Банка России можно представить как возможное событие или ситуация внутри или вне банка, оказывающее негативное влияние на достижение целей и задач банка и характеризующееся вероятностью наступления и величиной неблагоприятных последствий для Банка России. Система управления банковскими рисками в России обладает своей спецификой, а вопросы управления рисками имеют немалый потенциал для исследования. Эффективная система управления рисками в связи с расширением круга возлагаемых на Центробанк России обязанностей и увеличением объемов обмениваемой информации между подразделениями приобретает особую актуальность [13]. С появлением новых кредитных отношений в банковской сфере произошел пересмотр подходов, положенных в основу кредитной политики. Важной составляющей кредитной политики является мониторинг состояния банковской системы и банковских рисков региона. Мониторинг банковской системы управления рисками является важным и актуальным аспектом современной банковской системы России. На данный момент, однако, остается не до конца исследованным вопрос системного подхода мониторинга, посредством которого создается возможность вовлечения в экономический оборот взаимосвязанных и взаимозависимых элементов, которые наполняют мониторинг конкретным содержанием и включают: субъекты, объекты, механизм управления мониторингом и нормативно-правовое обеспечение.

Основными субъектами мониторинга банковских рисков выступают коммерческие банки (микроуровень) и Банк России (макроуровень). Объектами мониторинга являются банковские риски. В настоящее время текущее состояние банка в рамках реализации банковских рисков можно описать совокупностью рисковых параметров, определяющих ход процессов в банке. Множество рисковых параметров деятельности банка сообщают о факторах рисков, а также о возможно формирующихся при этом и усиливающихся рисках. Бесспорно функция, которую выполняет мониторинг, являясь носителем объективной и достоверной информации о банковских рисках, позволяет субъектам мониторинга накапливать, оценивать и анализировать текущую информацию в банковском секторе.

Учитывая значимость банковской системы в экономической сфере России, а также основы обеспечения устойчивого функционирования российских банков и банковской системы для развития науки и практики, можно сказать, что целый ряд научных проблем сегодня остается вне поля исследований. Хотя в то же время научный интерес многих авторов посвящен рассмотрению вопросов, связанных с принятием решений по управлению уже свершившихся рисков, в ущерб рассмотрению вопросов прогнозирования и снижения вероятности возникновения риска и той неопределенности, которая является источником его возникновения.

Проведенный анализ рассматриваемых в зарубежной и отечественной науке и практике взглядов на организацию систем наблюдения за рисками наглядно показывает отсутствие единых и общепризнанных подходов к пониманию как мониторинга банковских рисков, так и мониторинга рисков вообще. Исследования теоретических источников показывают, что большинство авторов выделяют существенные особенности мониторинга банковских рисков. Большинство исследователей обращают внимание на непрерывность и систематический характер организуемого таким образом наблюдения за состоянием рисков, тем самым относя его к числу элементов системы управления рисками, а сам мониторинг трактуется как информационно-аналитическая система, форма контроля и как средство управления риском. Системный подход для проведения мониторинга рисков российских банков на региональном уровне является неотъемлемой частью общего процесса банковской деятельности, в том числе центральных банков.

Проведенные нами исследования позволяют отметить, что в настоящее время в отечественной науке проблемы мониторинга банковских рисков имеют эпизодический характер. Сами результаты последних исследований в данной области в значительной степени в современных условиях устарели, в том числе вопросы создания национальных систем мониторинга банковских и финансовых рисков, в контексте развития в современных научных исследованиях не поднимаются, а прежде всего требуется детализация понятия «мониторинг» в банковской сфере. Его целесообразно рассматривать, во-первых, как систему непрерывного наблюдения, во-вторых, как анализ индикаторов финансовой устойчивости Банка России, в том числе «рассмотрение мониторинга как функциональной системы противодействия угрозам возникновения и развития банковских рисков с целью поддержания стабильности в банковской сфере, минимизации рисков и их последствий» [1]. Изучение мониторинга банковских рисков как отдельного вида деятельности на всех уровнях управления банковской системой позволяет определить его как систематизированную работу специалистов и структурных подразделений коммерческих банков и Банка России. Мониторинг банковской системы базируется на системном подходе, предусматривающем анализ деятельности коммерческих банков как разветвленной, единой системы, состоящей из взаимосвязанных и взаимозависимых элементов.

Исходя из авторского понимания содержания и сущности понятия «мониторинг» банковской деятельности следует понимать комплексный метод сбора объективной информации, который «обеспечивает контроль активов и ограничивает рост риска» [12]. Мы считаем, в каждом из перечисленных определений мониторинга подчеркиваются особенности, обусловленные степенью конкретности, сферой обхвата, характером действий, степенью внешнего влияния и предсказуемости, все это, на наш взгляд, позволяет выделить основные общие этапы его реализации:

– идентификацию рисков, присущих направлениям деятельности;

– фиксирование реализованных рисков;

– оценка и анализ рисков;

– реагирование на риски посредством разработки механизмов контроля, направленных на предупреждение и минимизацию рисков;

– мониторинг риска с учетом изменений технологий банковских операций, введения новых требований к исполнению нормативно-правового обеспечения как одного из элементов, который определяет правовую и методологическую основу мониторинга системы управления рисками российских банков.

Очевидно, как и любая система, мониторинг должен строиться на определенных принципах.

Принципы мониторинга – это принципы систематичности, информативности, целесообразности, легитимности и эффективности управления банковскими рисками. Ориентация на эти принципы обеспечивает надежность и экономическую целесообразность процедуры мониторинга банковских рисков. Выявление тенденций рынка и прогнозная оценка банковских рисков является первоочередной задачей в системе задач мониторинга.

С позиции системного подхода к управлению банковскими рисками стоит отметить единство принципов подсистем децентрализованного и централизованного мониторинга, среди которых выделены комплексность проведения, непрерывность и оперативность наблюдений, объективность информации, гибкость и сценарное планирование, разделение полномочий, компетентность и осведомленность, доступность и открытость результатов.

Проведенный анализ научных источников, описывающих возможные модели проведения мониторинга банковских рисков, позволяет сделать вывод о том, что его требуется проводить на двух уровнях. Во-первых, это мониторинг рисков на макроуровне, то есть на уровне Банка России и, во-вторых, проведение исследования на микроуровне – уровне коммерческого банка.

Последовательность нашего исследования позволила выявить основную цель системного подхода комплексного мониторинга банковских рисков, которая заключается не только в поддержании устойчивости, надежности, но и в стабильности функционирования как отдельного коммерческого банка, так и российской банковской системы в целом. Очевидно, поиск решения возникающих проблем в банковской системе не может замыкаться только на анализе применения прогрессивных методов деятельности российских банков, в связи с этим возникает необходимость выполнения определенных задач, различных для каждого уровня:

– децентрализованная подсистема мониторинга коммерческих банков – это оперативное, непрерывное, системное наблюдение за уровнем отдельного банковского риска и величиной совокупного риска банка, а также недопущение нарушений, установленных ограничений на риски и долговременного нахождения банка под высоким риском;

– централизованная подсистема мониторинга Банка России – это оперативное, непрерывное, системное наблюдение за рисковой ситуацией в определенном коммерческом банке или банковском секторе [8].

Проведение мониторинга банковских рисков в рамках комплексной системы банковских рисков осуществляется через механизм, который специфичен для каждого уровня мониторинговой системы. Проводимое в данном направлении исследование, прежде всего, потребовало предложения к использованию трактовке механизма мониторинга рисков «как совокупности методов, инструментов и процедур осуществления непрерывного диагностического наблюдения, оценки и прогноза состояния банковских рисков» [12]. Среди преимуществ предложенного подхода необходимо отметить возможность проведения диагностики системы комплексного мониторинга банковского сектора, отслеживания сигнальных индикаторов на ранней стадии ухудшения финансового состояния банка и принятие мер финансового оздоровления, предложенной схематично на рис. 1.

Рис. 1. Диагностика банковского сектора в целях обнаружения предпосылок риска

Таким образом, «диагностика представляет собой комплекс организационных, маркетинговых, финансовых мероприятий, предполагающих финансовую реанимацию, финансовую реабилитацию для повышения эффективности деятельности банка и предусматривающих разработку стратегии развития на основе избранных с этой целью методов» [10].

В настоящее время в банковской сфере инструментально-методический базис мониторинга определяется комплексом используемых методов, инструментов и процедур. Выбор и использование методов системного подхода мониторинга банковских рисков во многом зависит от направления проведения мониторинга. Исследования системного подхода комплексного мониторинга позволили для характеристики методов и способов осуществления мониторинга банковских рисков выделить:

– методы оценки данных (количественный и качественный анализ риска);

– анализ на основе концепции рисковой стоимости.

Выбор и использование методов системного подхода мониторинга банковских рисков отражен на рис. 2 и зависит от направления проведения мониторинга.

Рис. 2. Структура мониторинга банковских рисков. Источник: авторская разработка

К числу способов мониторинга отнесены: сбор информации (проведение исследований, регистрация, анкетирование). Анализ проведенных исследований системного подхода и методов проведения мониторинга банковских рисков, содержащихся в отечественной и зарубежной литературе, показал, что при всей совокупности мнений состав выделяемых методов не бесспорен. Однако часто используемые методы не раскрывают целостного характера всего процесса мониторинга и с появлением новых кредитных отношений в банковской сфере произошел пересмотр подходов, положенных в основу кредитной политики. Одной из современных тенденций, по нашему мнению, является территориальное развитие крупного банковского дела. По результатам исследования, более 89 % активов банковского бизнеса сосредоточено в Центральном федеральном округе. Происходящий процесс сокращения количества банков и территориальной неоднородности размещения главных кредитных организаций в субъектах федерации свидетельствует об усилении зависимости регионов от влияния крупных финансовых структур [12].

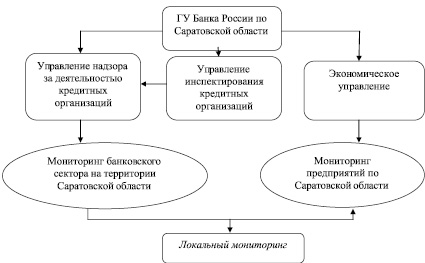

Зачастую интересы этих учреждений отличаются от социально-экономических задач развития конкретного региона. В связи с этим для крупных кредитных организаций особое значение приобретает экспансия в регионы России, освоение новых рынков с целью развития бизнеса и получения дополнительной прибыли. Отмечается, что расширение региональной сети приводит к возникновению сетевой экономии и диверсификации рисков. Особо следует подчеркнуть, что развитие сети внешних банковских подразделений продиктовано в том числе стремлением к диверсификации банковской деятельности, а также расширению клиентской базы и сбытовых возможностей, преодолению межбанковской конкуренции на сложившихся рынках. Сегодня региональные кредитные организации являются частью единой банковской системы страны, но, по нашему мнению, «наряду с общими чертами и закономерностями развития всех субъектов финансового рынка, они обладают особенностями, обусловленными состоянием экономической конъюнктуры и местом в системе межрегиональных хозяйственных связей» [9]. Важной составляющей кредитной политики является мониторинг состояния банковской системы и банковских рисков на уровне региональной банковской системы. Еще в IV квартале 2010 г. cо специалистами ГУ самостоятельно была разработана программа по сбору и обработке анкет кредитных организаций на языке VBA, которая в дальнейшем была взята Департаментом исследований и информации Банка России за основу. В настоящее время программа используется в регионах – участниках обследования. В главном управлении в дополнении к общероссийскому обзору по результатам анализа изменений условий банковского кредитования готовится ежеквартальный региональный аналитический материал, который направляется всем кредитным организациям, участвующим в опросе, в Правительство Саратовской области и предприятиям – участникам мониторинга. В диссертационном исследовании нами рассмотрена (рис. 3) реализация мониторинга банковских рисков на примере Банка России по Саратовской области.

Рис. 3. Региональная институциональная структура мониторинга банковских рисков [12]

Проведенные исследования системного подхода комплексного мониторинга по Саратовскому региону показали, что мониторинг представляет достаточно сложное и неоднозначное явление. Основная сфера нашего исследования – это управление и информационное обслуживание управления в различной банковской деятельности. Мониторинг нами использовался с различными целями и в различных сферах банковской деятельности. Главное управление Центрального Банка Российской Федерации по Саратовской области подключилось к обследованию в июле 2010 г. Чтобы полнее понять свойства и характеристику исследований мониторинга, остановимся на информации о состоянии банковского сектора Саратовского региона. На основании отчётности кредитных организаций по Саратовской области, включающей данные банков других регионов, действующих в области через операционные офисы, кредитно-кассовые офисы, представительства и другие внутренние структурные подразделения и данных таблицы, можно сделать вывод, что в период с 2009 по 2015 год наблюдается незначительное снижение институциональной насыщенности банковского сектора.

На основании отчетности кредитных организаций по Саратовской области, включающей данные банков других регионов, действующих в области через операционные офисы, кредитно-кассовые офисы, представительства и другие внутренние структурные подразделения, и исходя из данных, приведенных в таблице, можно сделать вывод: в 2009–2015 годах сохранилась тенденция последних лет к уменьшению количества действующих кредитных организаций. Региональные банки являются полностью независимыми от международных заимствований и российского межбанковского рынка. Все региональные банки имеют валютные лицензии, являются участниками системы страхования вкладов, выполняют установленные нормативы деятельности. По состоянию на 01.12.2009 г. на территории области действовали 12 региональных кредитных организаций с 27 филиалами (из них 7 расположены в других регионах). За 2010 год существенных изменений в структуре кредитных организаций в Саратовской области не произошло. За 2011 год количество действующих региональных кредитных организаций по Саратовской области сократилось на единицу из-за смены места нахождения «ФИНИНВЕСТ» с г. Саратова на г. Москву. По этой же причине уменьшилось с 8 до 6 количество филиалов региональных кредитных организаций, расположенных в других регионах: перестали учитываться три нерегиональных филиала «ФИНИНВЕСТ», открылся филиал «ЭКСПРЕСС – ВОЛГА» в г. Ставрополь.

Структура банковского сектора Саратовского региона

|

Наименование |

Количество банковских учреждений |

||||||

|

1.12.2009 г. |

1.01.2010 г. |

1.01.2011 г. |

1.01.2012 г. |

1.01.2013 г. |

1.01.2014 г. |

1.01.2015 г. |

|

|

Региональные банки |

11 |

11 |

9 |

9 |

9 |

9 |

8 |

|

Небанковские кредитные организации |

– |

– |

– |

– |

– |

0 |

1 |

|

Филиалы региональных банков |

19 |

19 |

18 |

11 |

16 |

5 |

4 |

|

Филиалы нерегиональных банков |

33 |

33 |

35 |

28 |

31 |

22 |

19 |

|

Филиал ОАО «Сбербанк России» |

15 |

15 |

12 |

1 |

1 |

1 |

1 |

|

Структурные подразделения региональных и нерегиональных банков области: |

|||||||

|

Дополнительные офисы |

– |

– |

155 |

137 |

135 |

140 |

127 |

|

Операционные кассы |

– |

– |

41 |

39 |

41 |

31 |

29 |

|

Операционные офисы |

– |

– |

2 |

2 |

2 |

6 |

5 |

|

Подразделения филиалов Сбербанка России |

– |

– |

522 |

459 |

464 |

328 |

320 |

|

Структурные подразделения региональных банков за пределами области: |

|||||||

|

Филиалы региональных банков |

8 |

8 |

- |

5 |

6 |

5 |

4 |

|

Операционные офисы региональных и нерегиональных банков |

– |

– |

72 |

82 |

80 |

85 |

68 |

|

Кредитно-кассовые офисы |

14 |

14 |

– |

1 |

– |

1 |

2 |

|

Структурные подразделения нерегиональных банков вне области: |

|||||||

|

Операционные офисы |

37 |

37 |

72 |

147 |

130 |

180 |

135 |

|

Операционные кассы |

– |

– |

2 |

5 |

2 |

5 |

5 |

|

Кредитно-кассовые офисы |

– |

– |

19 |

24 |

21 |

20 |

27 |

|

Представительства |

13 |

13 |

7 |

7 |

6 |

7 |

5 |

Источник. Информация о состоянии банковского сектора Саратовской области по данным отчетности на 01.01.2009 г. – 01.10.2015 г. [7].

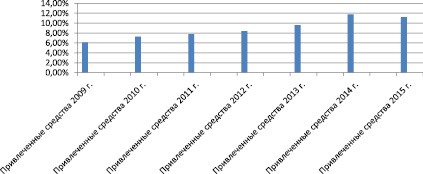

Проведенное исследование показывает, что в последнее время широкое распространение в практической деятельности региональных сетей получили «легкие» форматы обслуживания: мини-офисы, мини-центры кредитования, почтово-банковские отделения. Правовое положение данных отделений законодательно не зафиксировано, поэтому официальная статистика по количеству таких офисов отсутствует. В 2014 году для большинства российских регионов и для Саратовского в том числе было характерно сокращение количества действующих кредитных организаций: число региональных банков уменьшилось по причине отзыва или аннулирования лицензий на осуществление банковских операций, присоединения к другим кредитным организациям, а также изменения места регистрации кредитных организаций. За период с 2009 по 2015 год количество действующих кредитных организаций сократилось на 87 единиц и составило на 01.01.2015 г. 835 единиц. Количество региональных банков осталось на прежнем уровне. Общее количество внутренних структурных подразделений кредитных организаций за 2009–2015 гг. уменьшилось на 284 единицы и на 01.01.2015 составило 475 (на 01.01.2014 года 573). При этом количество дополнительных офисов уменьшилось со 155 (01.01.2011) до 140 единиц на 01.01.2014 год, кредитно-кассовые офисы в регионе прекратили свои функции. Количество операционных касс вне кассового узла сократилось с 41 до 29 единиц, одновременно возросло количество операционных офисов, с 2 до 6 единиц и передвижных пунктов кассовых операций с 55 до 85 единиц. В результате указанных структурных изменений количество внутренних структурных подразделений, приходящихся на 100 тысяч населения, уменьшилось с 30,3 на 2013 год до 28,6 единиц на 01.01.2015 год. Банковский сектор Саратовской области по состоянию на 01.01.2015 года представлен девятью региональными кредитными организациями, 22 филиалами нерегиональных кредитных организаций. Таким образом, в настоящее время в региональном банковском законодательстве зафиксированы следующие возможные формы организации отделений кредитных организаций: представительство, филиал, дополнительный офис, операционный офис, кредитно-кассовый офис, операционная касса и пункт передвижных кассовых операций. Основной документ, регулирующий особенности открытия территориального размещения офисов того или иного формата, – инструкция ЦБ РФ № 135-И от 2 апреля 2010 года «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» [2]. Наряду с этим на социально-экономическое развитие региона оказывают влияние нерегиональные банки, которые представлены в Саратовской области филиалами и представительствами на 2009 год – 35 филиалами и 17 представительствами. Количество филиалов нерегиональных банков за 2011 год сократилось на единицу (исключены ФАКБ «Абсолют Банк» (ЗАО) в г. Саратове и Саратовский филиал, в связи с отзывом лицензии у банка прекращена деятельность в нашем регионе Филиала «Саратовский», добавленный филиал «Приволжский» ФИНИНВЕСТ и Филиал «РОСТ» в г. Саратов). За 2010–2011 годы были закрыты четыре представительства нерегиональных банка. В период с 2009 года по 2015 год в Саратовском регионе продолжилась тенденция оптимизации сети подразделений Сбербанка России, открытия новых операционных и кредитно-кассовых офисов нерегиональных банков, с обширной сетью внутренних структурных подразделений. На их долю, на начало 2009 года приходилось 79 % совокупной задолженности по кредитам, выданным кредитными организациями области и 70,3 % всех депозитов населения. Темп прироста активов региональных банков на 2014 год составлял (4,2 %), что во много раз ниже, чем на 2009 год – 18,6 %. Индекс совокупной обеспеченности банковскими услугами на 01.01.2015 год Саратовского региона остается на уровне начала 2014 года. Снижение совокупного индекса обеспеченности региона банковскими услугами за 2011–2015 годы не наблюдалось. Исследований показали, что доля региональных банков в активах банковского сектора за 2009–2015 годы снизилась с 18,6 в 2009 г. до 11,1 % в 2013 г. и на начало 2015 г. составила 8,6 %. Темп прироста капитала региональных банков за 2011 год сократился на 13,7 % по сравнению с 2010 и на 2014 год составил 2,8 %. Вместе с тем, снижение прибыли банков (за год на 20,6 %) было вдвое меньше, чем по банковскому сектору в целом (на 40,7 %), чему есть объяснение. Прежде всего – это низкая капитализация региональных банков, которая объясняется тем, что все выполненные показатели капитальной устойчивости (совокупный собственный капитал саратовских банков по состоянию на 01.08.2015 год составлял 8,9 млрд руб.) в 30 раз ниже, чем капитал одного Сбербанка России. Учитывая, что величина собственного капитала определяет масштабы банковской деятельности и выступает регулятором банковских операций, в том числе и в сфере кредитования, говорить о серьезных возможностях участия местных банков в инвестиционном развитии экономики не приходится. Несмотря на то, что Сбербанк России продолжает работу по оптимизации филиальной сети, количество филиалов банка в регионе, начиная с 2013, остается на прежнем уровне. Особенность сетевой структуры российской банковской системы заключается в наличии крупнейшей кредитной организации ОАО «Сбербанк России». В Саратовском регионе ОАО «Сбербанк России» занимает лидирующую позицию по количеству филиалов, офисов и операционных касс, общая доля которых составляет 45 %. Широкие сбытовые каналы помогают кредитной организации самостоятельно выбирать способы увеличения точек обслуживания и формат. Однако российская государственная политика на «современном этапе должна способствовать повышению региональной привлекательности территорий, наименее обеспеченных банковскими услугами, и сдерживанию региональной экспансии на перенасыщенных рынках» [4]. На наш взгляд, это позволило бы устранить диспропорции и достичь территориального баланса. Одним из наиболее важных оценочных показателей роли региональной банковской системы является показатель финансовой обеспеченности региона банковскими услугами. Расчеты проведенных нами исследований показали, что величина данного показателя на региональном уровне является незначительной. И хотя «доверие к региональным банкам сохраняется, они остаются финансово устойчивыми, продолжают аккумулировать значительные средства и кредитовать экономику региона, тем не менее автор предлагает рассматривать саратовские банки в качестве драйвера экономического роста в регионе вряд ли оправданным шагом» [5]. Вместе с тем из-за сокращения филиалов нерегиональных банков и переводом их в статус внутренних структурных подразделений сократились их пассивы, что существенно повлияло на статистические данные региона. Ресурсная база региональных банков в течение 2009–2015 год формировалась в условиях фактического закрытия внешних рынков и замедления роста экономики. Российские банки наращивали ресурсную базу в основном за счет средств организаций, а также заимствований у Банка России. Высокие темпы номинального прироста ресурсной базы во многом определялись динамикой валютного курса. В 2014 году доступ к внешним источникам фондирования для российских банков был практически полностью закрыт, что стимулировало банковский сектор более интенсивно использовать и привлекать внутренние источники: при этом в структуре этих источников произошли существенные изменения. Неблагоприятные изменения на мировом и российском финансовом рынках в 2008 году затронули и Саратовскую область. Многие вкладчики банков региона обратились в банки для получения вкладов до истечения срока. Так за сентябрь 2008 года отток вкладов составлял 0,5 %, или 0,3 млрд руб., за октябрь – 4,9 %, или 2,9 млрд руб. Однако с ноября 2008 г. отток вкладов прекратился, и началась динамика роста с 0,2 %, или 0,13 млрд руб., а начало 2009 года на 6,1 %, или 3,5 млрд рублей. Ухудшение финансового положения предприятий после кризиса 2008 года привело банки Саратовского региона в 2009 году к снижению числа надежных заемщиков. Об этом свидетельствует замедление роста положительного сальдированного финансового результата деятельности предприятий. Если размер сальдированной прибыли по всем кредитным организациям в 2009 году вырос на 84,3 % по сравнению с 2007 годом, то на 01.01.2010 он сократился на 25,1 %. В 2011 году этот показатель был на 13,8 % ниже, чем за аналогичный период 2010 года. На отрицательную динамику повлияли ряд причин: повышение процентных ставок по кредиту; замораживание и резкое сокращение кредитных программ для финансирования инвестиционных проектов, ипотечных и потребительских кредитов; сокращение кредитных возможностей большинства филиалов нерегиональных банков по размещению в области ресурсов, получаемых от главных кредитных организаций. Объективно оценив кризисную ситуацию, Правительство Российской Федерации оперативно приняло шаги, направленные на минимизацию воздействия кризиса на экономику страны и поддержку банковского сектора: предоставление значительных финансовых ресурсов крупным федеральным банкам (Сбербанк России, Россельхозбанк, Газпромбанк, ВТБ) для кредитования региональной банковской системы, упрощение порядка предоставления кредитными организациями кредитов Банка России. В отличие от многих регионов России, в Саратовской области благодаря принятым мерам количественный состав региональных банков за 2009–2015 годы практически не изменился. Однако при этом значительно изменилась структура привлеченных средств, об этом говорит динамика привлеченных средств банковского сектора Саратовского региона на рис. 4.

Рис. 4. Привлеченные средства клиентов по состоянию на 01.01.2015 г. [7]. Источник. «Информация о состоянии банковского сектора Саратовской области» на 01.01.2009–01.10.2015 г.

Привлеченные средства клиентов по состоянию на 01.01.2009 – 01.01.2015 г.

Исходя из данных, приведенных на рис. 4, резюмируем, что объем вкладов населения возрос на 6,1 %, а по сравнению с 01.01.2008 года на 14,1 % и составил 60446,8 млн руб. Средства организации на расчетных счетах по сравнению с 01.12.2008 возросли на 6,2 %. В составе привлеченных средств клиентов на 01.01.2010 наблюдается снижение. Сократились остатки по депозитам юридических лиц (на 15 % – до 6,9 млрд руб.), в то время как остатки по вкладам физических лиц практически остались без изменений по сравнению с аналогичным периодом 2009 года. Остаток привлеченных средств клиента, расположенных на территории Саратовской области, на 01.01.2011 составил 137,8 млрд руб. (рост – на 8,4 %). В составе привлеченных средств клиентов за 2011 год увеличились остатки по вкладам (депозитам) физических лиц на 8 % до 106,3 млрд руб., но остатки по депозитам юридических лиц снизились на 0,8 % до 7,6 млрд рублей. В общей сумме привлеченных средств 9,0 % составляли привлеченные средства в иностранной валюте. 2012–2013 годы показали динамику привлеченных средств клиентов. Остаток привлеченных средств клиентов вырос на 3,2 % на начало 2013 года, в т.ч. по депозитам юридических лиц. Увеличились остатки по вкладам (депозитам) физических лиц на 5,9 % до 156,4 млрд руб. и средств на счетах государственных организаций на 3,6 % до 3,2 млрд руб. В общей сумме привлеченных средств клиентов 7,4 % (14,8 млрд руб.) составляли привлеченные средства в иностранной валюте.

В составе привлечённых средств клиентов за январь – февраль 2014 г. уменьшились остатки средств по депозитам юридических лиц – на 11,8 %, т.е. в сумме составили 14,1 млрд рублей. По вкладам (депозитам) физических лиц – на 2,6 % или уменьшились до 167,7 млрд рублей, на счетах индивидуальных предпринимателей – на 2,4 % до 2,3 млрд рублей. Увеличились на счетах государственных организаций – на 25,7 % до 5,2 млрд рублей и на счетах негосударственных организаций – на 20,3 % до 29,7 млрд рублей. Саратовская область заняла шестое место среди регионов ПРИФО по остатку вкладов (депозитов) физических лиц и 10 место по темпу его роста. Вклады физических лиц являются важным источником фондирования для региональных банков. Суммарный объем средств, привлеченных от организаций (кроме кредитных организаций), за отчетный период сократился на 0,7 %. Остаток привлеченных денежных средств клиентов, расположенных на территории Саратовской области, на 01.01.2015 года составил 221,3 млрд руб. и почти не изменился по сравнению с 01.01.2014. Однако в составе привлеченных средств за 2014 год увеличились остатки на счетах государственных организаций. Проведенное исследование показывает, что саратовские банки больше привлекают на территории региона, чем размещают, в отличие от банков других регионов, которые работают в Саратовской области через свои филиалы и операционно-кассовые офисы. По данным Банка России на 01.08.2015 года более половины средств, привлеченных саратовскими банками в регионе (54 %), было размещено за пределами региона. Нерегиональные филиалы и операционные офисы выдали кредитов региональным заемщикам на сумму, почти в три раза превышающую объем средств, привлеченных в регионе (2,7 раза). Таким образом, прослеживается тенденция к стремлению саратовских банков к диверсификации своей деятельности и территориальной экспансии. В общей сумме привлечённых денежных средств клиентов 9,2 % (20,3 млрд рублей в эквиваленте) составляли привлечённые средства в инвалюте. Из них на остатки средств на счетах организаций и индивидуальных предпринимателей и на депозиты юридических лиц в совокупности приходилось 3,5 млрд рублей в эквиваленте, на остатки вкладов (депозитов) населения – 15,4 млрд рублей в эквиваленте. По нашему мнению, активные операции регионального банковского сектора являются главным инструментом размещения имеющихся ресурсов. Расчетные операции банков являются базовыми операциями для современных коммерческих банков исследуемого региона. Проведенный мониторинг банковского сектора Саратовского региона показал положительную тенденцию таких операций. За последнее время, начиная с 2013 года, произошло увеличение количество счетов с дистанционным доступом, при этом значительно преобладает доля счетов, открытых через сеть Интернет. Становится очевидным, что вследствие этого географическое размещение кредитных организаций имеет крайнее неоднородную структуру. Приоритетным направлением в банковском секторе региона является развитие безналичных платежей, в том числе платежными картами.

Однако увеличение объемов банковских услуг клиентам дает основание банкам на региональном уровне для возрастания кредитного риска. К основным видам рисков, возникающих в деятельности отделения по Саратовской области ВВГУ Банка России (Отделения Саратов), относятся: операционный, правовой, репутационный, кредитный, рыночный, хозяйственный, имущественный, управленческий риски, а также риск необеспечения сохранности банкнот и монеты Банка России и ценностей [2]. В ходе проведенного исследования выяснилось, что система управления рисками всегда находится в подвижном состоянии. На постоянной основе утверждаются и периодически пересматриваются стратегия [3], планы и документы по различным аспектам банковской деятельности. Идет непрерывный процесс формирования эффективной системы внутреннего контроля, адекватной поставленным целям и задачам Банка России, видоизменяются основные риски, устанавливаются и переоцениваются допустимые уровни этих рисков.

Защита регионального банковского сектора в условиях сложившейся за последние годы макроэкономической ситуации в отечественном банковском секторе, а также в связи с ведением межгосударственных санкций на данном этапе требует переосмысления практики стимулирования спроса на банковские продукты региональных банков. В связи с этим можно выделить следующие проблемы деятельности банков Саратовского региона:

– региональные банки, как правило, обладают меньшей величиной собственных средств (капитала) и ресурсной базы, что отрицательно сказывается на устойчивости банка;

– региональные банки имеют ограниченный доступ на рынок международного межбанковского кредитования, что приводит к более высоким процентным ставкам по межбанковским займам и повышенной себестоимости безналичных межбанковских транзакций.

Нельзя не отметить, что исходя из целей построения и благодаря внедрению новой модели роста полезности банка в экономической сфере Российской Федерации, региональные банки могут получить определенные привилегированные позиции как в экономике региона, так и всей страны.

Таким образом, обнаруживается настоятельная необходимость в том, что бы модель постановки и решение задачи формирования многоуровнего системного подхода мониторинга рисков российских банков применялась в российской банковской системе, которая особо подвержена рискам. Раскрывая содержание системного подхода мониторинга рисков российских банков, отмечаем, что накопление статистической базы по рискам позволит выработать эффективную стратегию предупреждения и минимизации рисков поставленной цели, снижения последствий от операционных, финансовых, правовых или репутационных рисков. С учетом особенностей проведения мониторинга рисков в коммерческих банках на региональном уровне сеть кредитных организаций в настоящее время имеет исключительное значение. Способность обеспечивать региональный сегмент экономики полным спектром банковских услуг является одним из приоритетных механизмов привлечения долгосрочных финансовых ресурсов в экономику регионов. Региональная банковская система – один из наиболее динамично развивающихся секторов экономики.