Функционирование в условиях рынка по существу связано с принятием многих управленческих, финансовых и других решений, последствия реализации которых неоднозначны. Это относится и к финансовой сфере: изменения финансово-экономических условий могут не только влиять на способность предприятия рассчитываться по своим обязательствам перед внешними и внутренними кредиторами, но и определять его дальнейшее эффективное развитие

В условиях нестабильных внешних факторов в экономике России восстанавливается роль финансов как основного регулирующего механизма деятельности предприятий [2, 3]. Стабильность финансового состояния, финансовая устойчивость становятся жизненно важным и необходимым условием эффективности функционирования и возможностей развития, индикатором инвестиционной привлекательности. Тем самым определяется и практический интерес к обеспечению финансовой устойчивости.

Динамика развития финансово-экономических условий может не только влиять на способность предприятия рассчитываться по своим обязательствам, но и определять его дальнейшее существование [4]. При этом необходимо отметить, что последнее десятилетие российские предприятия все больше уделяют внимание в своей деятельности финансовым рискам.

Устойчивость предприятия определяется не только современной технологией производства, стоимостью рабочей силы, но и наличием обоснованной финансово-экономической стратегии. В последнее время финансовые менеджеры все чаще сталкиваются с проблемой оценки и управления финансовыми рисками.

Финансовый риск предприятия представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков, разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить какой-либо экономический процесс, то не сможем им управлять.

Сочетание высоких рисков и низкой рентабельности функционирования предприятий в значительной мере предопределяет инвестиционный климат в России и условия развития экономики на ближайшие годы [1].

Важнейшей задачей народнохозяйственного масштаба в настоящее время также является выявление источников и привлечение в соответствующих объемах финансовых ресурсов, необходимых как для осуществления особо перспективных инвестиционных программ, так и для реконструкции и даже простого восстановления изношенного производственного оборудования. По всей очевидности задачу подъема экономики только за счет создания совершенно новых производств не решить. Но у большинства предприятий реального сектора необходимые для инвестиционных целей ресурсы практически отсутствуют ввиду неудовлетворительного состояния их финансов [5].

Проблемы, возникшие в процессе реформирования экономики, требуют исследования причин их породивших, а также анализа развития негативных последствий, касающихся финансов предприятий. Финансовая стабильность общества основывается на финансовой устойчивости предприятий. Состояние финансов предприятия во многом определяет все основные экономические процессы в государстве.

Однако сегодня сама категория «финансы хозяйства» по сути выпадает из экономического понятийного оборота. В центре внимания практиков и ученых оказался в большей части не производственный, а банковский сектор, гипертрофированно устремленный в сферу доходных финансовых спекуляций. Однако именно финансы хозяйства и могут служить тем источником, который обеспечивает функционирование не только производственной, но и непроизводственной сфер экономики. Все другие виды финансов всегда были дополнительными источниками средств, которые (особенно кредитные ресурсы) предоставлялись, как правило, в прямой зависимости от наличия и эффективности использования собственных финансовых ресурсов предприятия.

В этих условиях проблема обеспечения финансовой устойчивости стала одной из центральных для всех хозяйствующих субъектов.

Эффективность практического решения проблем оценки финансовых рисков и поведения предприятия в условиях неопределенностей рынка заметно сдерживается отсутствием комплексных исследований по данной тематике в российской науке. На современном этапе предприятия недостаточно используют механизмы и инструменты риск-менеджмента, что отчасти обусловлено недостаточностью законодательной базы. Очевидно, что данная проблема не являлась актуальной для советской экономической науки в связи с отсутствием валютного и фондового рынков, а также компонент финансового риска в управленческих решениях директивной экономики [6].

Финансовые трудности компании – достаточно распространенное явление и часто причиной их возникновения, прямо или косвенно, становятся действия руководства. Промахи и ошибочные решения, связанные с управлением производственными процессами и денежными потоками, зачастую приводят к финансовой неустойчивости. Редко финансовые проблемы являются результатом принятия одного неверного решения. Предлагаемый алгоритм позволит провести финансовую оценку своего предприятия, оценить финансовые риски.

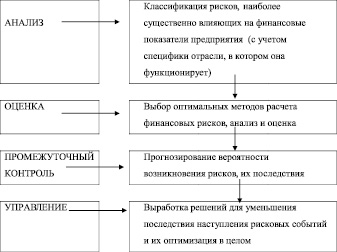

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия и разрабатываются управленческие решения для минимизации негативных последствий.

Алгоритм оценки финансовых рисков предприятия

Формирующиеся экономические и социальные предпосылки развития стратегически важных предприятий способствуют повышению его роли в создании социально-ориентированной экономики страны. В связи с этим возникает потребность в поиске и применении научно обоснованных подходов к оценке и управлению финансовыми рисками, к числу которых относятся современные методики финансового менеджмента.

Укрепление рыночных отношений, неотъемлемой чертой которых является наличие риска, неопределенности будущего финансового состояния и вероятности банкротства экономического субъекта, значительно повысили требования к качеству управления рисками на предприятии. В первую очередь это касается рисков управления активами и пассивами, состав, структура и соотношение которых в значительной степени предопределяют стабильное финансово-экономическое состояние в настоящем и будущем.

Основными причинами, обусловливающими необходимость управления и оценки уровня финансовых рисков в деятельности предприятий, являются неопределенность взаимоотношений с внешней средой (государством, финансовой системой, потребителями, конкурентами); изменение величины и структуры издержек и, как следствие – неопределенность получения прибыли, обеспечивающей удовлетворение текущих потребностей.

Наиболее полное использование преимуществ и повышение финансовой устойчивости предприятий возможно путем использования современных методик оценки финансовых рисков, что позволит организациям найти свою нишу на рынке в условиях жесткой конкуренции.

Риск присутствует и является составляющим элементом любой предпринимательской деятельности. В условиях усложнения хозяйственной практики, развития свободной конкуренции, интенсификации жизненного цикла субъекта хозяйствования становится критически важным учет риска и неопределенности в деятельности предприятий. Существование риска связано с невозможностью с точностью прогнозировать будущее развитие хозяйствующего субъекта. Исходя из этого следует выделить основное свойство риска: риск имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием, а значит, и с принятием решений вообще.

В широком смысле риск – это система социально-экономических отношений по реализации возможностей хозяйствующего субъекта действовать в условиях будущей социально-экономической реальности.

Управление финансовым риском в деятельности предприятий предполагает наличие определенного инструментария его оценки, так как чтобы эффективно управлять риском, необходимо, прежде всего, уметь его оценивать и отражать все многообразие возможных подходов к его оценке.

Для практики функционирования современных предприятий представляет интерес использование методик финансового менеджмента в качестве аналитического инструментария количественной и качественной оценки финансовых рисков, основанной на доступной для внешнего пользователя информации и не требующей использования сложного математического аппарата.

Поскольку отображение в различных показателях воздействий рисков может существенно отличаться в зависимости от конкретного уровня значений этих показателей, целесообразно при общей оценке финансовой устойчивости выделить два этапа: общую (комплексную) качественную характеристику положения предприятия; количественную оценку возможности нейтрализации негативных последствий рисков.

Одними из обобщающих критериев эффективности деятельности предприятий могут являться показатели финансовой устойчивости, показатели ликвидности, показатели деловой активности и показатели рентабельности, позволяющие рассчитать или оценить воздействие финансовых рисков на ключевые параметры финансового состояния организации.

Однако необходимо отметить изолированность анализа отобранных финансовых показателей, так как какие-то показатели могут находиться в критической зоне, а какие-то ? быть удовлетворительными с учетом специфики деятельности данного сектора экономики.

Подобная многокритериальность усложняет процесс принятия адекватных управленческих решений, поэтому одним из путей решения данной проблемы является использование рейтинговых систем оценок, основанных на однокритериальности.

Помимо общепринятых показателей, характеризующих финансовое состояние предприятий малого бизнеса, к обобщающим критериям эффективности деятельности необходимо отнести показатели левериджа.

Показатель левериджа может быть представлен в виде коэффициентов эластичности, измеряющих чувствительность финансового результата деятельности малых предприятий в динамике. Определенными преимуществами обладают критерии левериджа, которые характеризуют соотношение: «доходность – ликвидность – риск» в разрезе операционной и финансовой деятельности предприятия, а также комплексно отражают результаты выполнения управленческих решений предприятия.

Управленческие решения в области производственной и коммерческой деятельности предприятий, подверженных операционному риску, позволяют на основе критерия операционного левериджа воздействовать на структуру активов и соотношение постоянных и переменных затрат для максимизации эффективности деятельности и оптимизации финансовых рисков.

Таким образом, мероприятия по обеспечению финансовой устойчивости должны демонстрировать возможность достижения наилучшего результата, гарантирующего создание фондов развития организаций малого бизнеса, достаточных для сохранения имеющегося потенциала и дальнейшей успешной работы организации. К ним можно отнести: мероприятия, обеспечивающие стабилизацию денежных потоков; поддерживающие структурную ликвидность организации; обеспечивающие ликвидность активов и деловую активность; обеспечивающие максимизацию прибыли и повышение рентабельности. Практическое внедрение предлагаемых рекомендаций по повышению финансовой устойчивости предприятий малого бизнеса с использованием современных методик финансового менеджмента будет способствовать успешной адаптации предприятий к новым экономическим условиям.

Таким образом, в условиях рыночной экономики любое предприятие должно уделять вопросу финансов особое внимание. Чтобы управлять финансами эффективно, предприятию необходимо систематически проводить финансовый анализ. Цель финансового анализа – комплексное изучение финансового состояния организации и влияющих факторов, которое даст возможность прогнозировать уровень доходности капитала и выявлять возможности повышения эффективности ее функционирования.

Способность организации успешно функционировать и развиваться, сохранять равновесие активов и пассивов в изменяющейся внутренней и внешней предпринимательской среде, поддерживать платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии, и наоборот.