В экономической науке все чаще поднимаются вопросы исследования трансформации функциональной и системной роли промышленных производств в современной экономике знаний. В частности, развивается аргументация вывода о том, что индустриальный сектор в современных условиях в определенной мере утратил роль системообразующего элемента экономической системы [4]. Это, в частности, подтверждается сокращением доли промышленных производств в экономиках развитых стран, сокращением числа занятых, замедлением роста добавленной стоимости в общем объеме выпуска товаров и другими показателями.

С другой стороны, при сокращении абсолютных показателей промышленного производства все больше говорится о новых формах его организации. Особенно это касается инновационных технологий. В частности, отмечается, что разработка и внедрение инновационных бизнес-моделей становятся новым стратегическим императивом для большинства участников глобальной конкуренции [1], что сопровождается существенной реорганизацией.

По большому счету, правильно ставится вопрос о качественно новом этапе промышленного развития российской экономики [5].

В то же время возрастает значимость устойчивого развития промышленности, как одной из основ социально-экономического развития. В данном контексте также повышается значение инновационной активности самих предприятий.

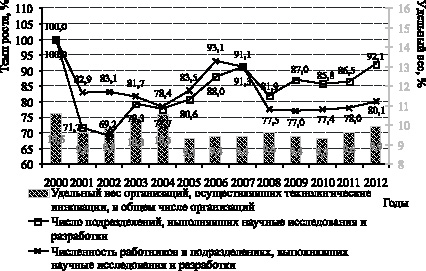

Рис. 1 позволяет увидеть, что общее число подразделений, выполнявших научные исследования и разработки, а также общая численность работников данных подразделений за рассматриваемые годы снизились – на 7,9 и 19,9 %, соответственно.

Причем в данном процессе можно выделить два отчетливых периода – это начало 2000-х годов и их вторая половина. Касательно изменения доли организаций, осуществлявших технологические инновации, в общем числе организаций промышленного сектора экономики можно отметить резкое уменьшение доли таких организаций в 2005 году – с 10,5 до 9,3 % и последующее сохранение данных значений. Хотя еще в начале рассматриваемого периода

(в 2000 году) на долю организаций, осуществлявших технологические инновации, приходилось 10,6 % общего числа организаций промышленности.

Рис. 1. Динамика основных показателей инновационной активности организаций промышленности (добывающие и обрабатывающие производства, производство

и распределение электроэнергии, газа и воды) (диаграмма составлена, графики рассчитаны и построены автором на основе данных [3])

Однако, несмотря на данные тенденции, в последние годы (2009–2012 годы) и по числу подразделений, выполнявших научные исследования и разработки, и по численности работников в данных подразделениях, и по доле организаций, осуществлявших технологические инновации, в общем числе организаций промышленного сектора экономики можно наблюдать проявление положительной динамики. В целом это актуализирует вопрос исследования инновационной активности организаций промышленности в условиях современной экономики.

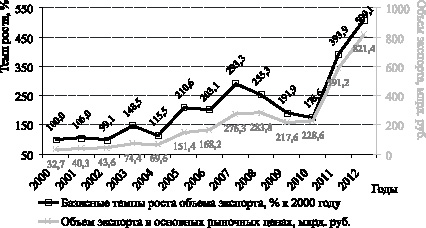

На рис. 2 показано, что за рассматриваемый период времени объем инновационных товаров, работ и услуг увеличился более чем в 3 раза – итоговый темп роста к базисному показателю с поправкой на инфляцию составил 329,7 %. На всем протяжении рассматриваемого времени рост был устойчивым, исключением является лишь коррекция, произошедшая в кризисные 2008–2009 годы. Причем наибольшие темпы прироста за рассматриваемые годы были отмечены в последние два года – 2011–2012.

В целом же становится видно, что в последние годы произошло резкое увеличение объема производства инновационных товаров, работ и услуг, что совпало с ростом соотношения объемов технологических инноваций и затрат на них. Однако ожидаемое сокращение данного соотношения в ближайшие годы может привести и к замедлению роста объемов инновационных товаров, работ и услуг, при условии, что здесь не будет принято кардинальных мер.

С резким увеличением объема производства инновационных товаров, работ и услуг в организациях промышленности совпало и резкое увеличение объема их экспорта, что отражено на графиках, представленных на рис. 3. В частности, на рис. 3 представлен график, иллюстрирующий изменение базисных темпов роста объема экспорта с поправкой на инфляцию. Также представлен график, иллюстрирующий изменение объема экспорта, в основных рыночных ценах. Данные представлены за период с 2000 по 2012 годы.

Анализ графика, иллюстрирующего изменение базисных темпов роста объема экспорта, позволяет говорить о том, что в среднем в рамках рассматриваемого периода времени наблюдалась восходящая динамика. Причем темпы прироста в 2011 и 2012 годах были наибольшими в сравнении с другими отрезками рассматриваемого периода времени.

Рис. 2. Динамика объема производства инновационных товаров, работ и услуг в организациях промышленности (добывающие и обрабатывающие производства, производство и распределение электроэнергии, газа и воды) (графики рассчитаны и построены автором на основе данных [3])

Рис. 3. Динамика объема экспорта инновационных товаров, работ и услуг в организациях промышленности (добывающие и обрабатывающие производства, производство и распределение электроэнергии, газа и воды) (графики рассчитаны и построены автором на основе данных [3])

В целом же в основных рыночных ценах объем экспорта увеличился с 32,7 до 821,4 млрд руб. При этом в 2012 году 12,4 % данного объема было экспортировано в страны СНГ, а оставшиеся 87,6 % – в страны дальнего зарубежья. Тогда как в 2000 году это соотношение было несколько иным – 17,9 % в страны СНГ и 82,1 % в страны дальнего зарубежья, а в 2007 году – 24,2 % к 75,8 % соответственно.

Здесь важно отметить, что резкий рост реального объема экспорта в 2011–2012 годах в ближайшие годы может быть несколько скорректирован в связи с замедлением роста предельного отношения объема производства технологических инноваций и затрат на них.

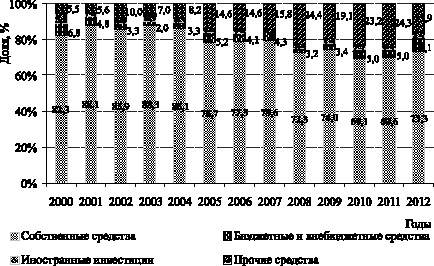

Анализ диаграммы на рис. 4 позволяет говорить о том, что за рассматриваемый период времени в структуре финансирования по источникам произошли незначительные изменения. В частности, произошло сокращение доли собствен-

ных средств.

Рис. 4. Изменение структуры объема затрат на технологические инновации в организациях промышленности (добывающие и обрабатывающие производства, производство и распределение электроэнергии, газа и воды) по источникам финансирования (диаграмма рассчитана и построена автором на основе данных [3])

Так, если в 2000 году на собственные средства приходилось порядка 82,3 % общего объема затрат на технологические инновации, а в 2003 и вовсе – 88,3 %, то к 2010 году данная цифра снизилась до 69,1 % (73,3 % – в 2012 году). Во многом сокращение доли собственных средств было связано с увеличением доли иных источников, в число которых входят и прямые инвестиции резидентов или резидентных инвестиционных фондов. К примеру, если в 2000 году на долю данного источника средств приходилось 5,5 % общего объема затрат на технологические инновации организаций промышленного сектора экономики, то к 2008–2011 годам эта доля увеличилась до 24,3–24,4 % (15,9 % – в 2012 году). При этом доля затрат, финансируемая за счет средств иностранных инвесторов в этот период времени сократилась с 5,3 % в 2000 году до 2,7 % в 2012 году (достигая минимума в 0,1–0,3 % в 2007–2008 годах). Также существенно сократилась и доля затрат, финансируемых за счет внебюджетных фондов, – с 2,7 % в 2000 году до 0,6 % в 2012 году (достигая минимума в 0,1 % в 2005–2011 годах), а доля средств федерального бюджета незначительно выросла с 4,1 до 7,5 % (варьируясь от 1,8 до 5,0 % в другие годы).

Таким образом, становится видно, что в последние годы происходит устойчивое повышение реального объема затрат на технологические инновации. Причем все более существенную роль в данном процессе начинают играть прямые резидентные инвестиции.

Как видно из табл. 1, значительная часть инновационно активных организаций промышленного сектора экономики высоко оценила степень воздействия инноваций на такие результаты, как расширение ассортимента товаров, работ, услуг (40,5 %); улучшение качества товаров, работ, услуг (39,6 %); обеспечение соответствия современным техническим регламентам, правилам и стандартам (32,0 %); сохранение традиционных рынков сбыта (37,7 %); расширение рынков сбыта (28,4 %) – по большей части расширение рынков сбыта в России (29,5 %); рост производственных мощностей (27,3 %); повышение гибкости производства (21,9 %).

В табл. 2 показано, что значительная часть инновационно активных организаций промышленного сектора экономики в качестве основных факторов, препятствующих инновационной деятельности, назвала такие факторы, как недостаток собственных денежных средств (33,0 %); высокая стоимость нововведений (23,1 %); недостаток финансовой поддержки со стороны государства (17,7 %); высокий экономический риск (13,6 %); низкий инновационный потенциал организации (11,2 %).

Таким образом, становится видно, что подавляющее большинство респондентов в качестве основных факторов, препятствующих инновационной деятельности, называет внешние экономические факторы. В то время как уровень восприятия внутренних факторов и институциональных факторов в качестве факторов, препятствующих инновационной деятельности, называются существенно реже.

Таблица 1

Оценка результатов инновационной деятельности в организациях промышленности (добывающие и обрабатывающие производства, производство и распределение электроэнергии, газа и воды), в % от числа опрошенных организаций*

|

2004–2006 |

2010–2012 |

|

|

Расширение ассортимента товаров, работ, услуг |

33,2 |

40,5 |

|

Сохранение традиционных рынков сбыта |

– |

37,7 |

|

Расширение рынков сбыта: |

(28,4) |

|

|

– в России |

24,2 |

29,5 |

|

– в странах СНГ |

7,0 |

10,2 |

|

– в странах ЕС |

1,7 |

2,5 |

|

– в США и Канаде |

1,0 |

1,6 |

|

– в других странах |

2,5 |

4,6 |

|

Улучшение качества товаров, работ, услуг |

29,1 |

39,6 |

|

Замена снятой с производства устаревшей продукции |

– |

16,5 |

|

Повышение гибкости производства |

14,1 |

21,9 |

|

Рост производственных мощностей |

18,1 |

27,3 |

|

Сокращение затрат на заработную плату |

3,8 |

6,2 |

|

Сокращение материальных затрат |

10,4 |

14,5 |

|

Повышение энергоэффективности производства |

– |

18,8 |

|

Снижение загрязнения окружающей среды |

9,3 |

13,1 |

|

Обеспечение соответствия современным техническим регламентам, правилам и стандартам |

27,2 |

32,0 |

|

Внедрение товаров, работ, услуг на новые рынки сбыта, в новые группы потребителей |

– |

13,0 |

|

Внедрение товаров, работ, услуг на новые географические рынки |

– |

7,4 |

Примечание. * таблица составлена автором на основе данных [2, 3].

Таблица 2

Оценка факторов, препятствующих инновационной деятельности в организациях промышленности (добывающие и обрабатывающие производства, производство и распределение электроэнергии, газа и воды), в % от числа опрошенных организаций*

|

2006 |

2012 |

|

|

Экономические факторы: |

||

|

– недостаток собственных денежных средств |

37,9 |

33,0 |

|

– недостаток финансовой поддержки со стороны государства |

19,2 |

17,7 |

|

– низкий спрос на новые товары, работы, услуги |

6,1 |

6,6 |

|

– высокая стоимость нововведений |

22,8 |

23,1 |

|

– высокий экономический риск |

11,4 |

13,6 |

|

Внутренние факторы: |

||

|

– низкий инновационный потенциал организации |

13,0 |

11,2 |

|

– недостаток квалифицированного персонала |

7,7 |

7,9 |

|

– недостаток информации о новых технологиях |

9,0 |

4,3 |

|

– недостаток информации о рынках сбыта |

3,9 |

3,7 |

|

– неразвитость кооперационных связей |

3,2 |

3,1 |

|

Другие факторы: |

||

|

– недостаточность законодательных и нормативно-правовых документов, регулирующих и стимулирующих инновационную деятельность |

5,6 |

6,0 |

|

– неразвитость инновационной инфраструктуры (посреднические, информационные, юридические, банковские, прочие услуги) |

4,0 |

4,4 |

|

– неопределенность экономической выгоды от использования интеллектуальной собственности |

4,8 |

6,7 |

Примечание.* таблица составлена автором на основе данных [2, 3].

Сопоставление данных за 2006 и 2012 годы позволяет отметить, что существенного изменения актуальности данных факторов за рассматриваемый период не произошло. Так, изменения по наиболее острым вопросам не составили более пары процентных пунктов. В целом это свидетельствует о сохранении стабильной ситуации, но в то же время и о недостаточном внимании к нивелированию степени влияния данных факторов со стороны государственной политики.

Рецензенты:Шидов А.Х., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит», ФГБОУ ВПО «Кабардино-Балкарский государственный университет им. Х.М. Бербекова», г. Нальчик;

Нагоев А.Б., д.э.н., профессор кафедры «Менеджмент и маркетинг», ФГБОУ ВПО «Кабардино-Балкарский государственный университет им. Х.М. Бербекова», г. Нальчик.

Работа поступила в редакцию 19.12.2014.