Финансовая политика кредитной организации является первичным элементом системы ее финансового управления.

Процесс формирования и реализации финансовой политики кредитных организаций происходит в условиях глубоких преобразований национальной банковской системы. С одной стороны, экономический и финансовый кризис 2008–2010 гг. подтвердил высокую значимость согласовательного регулирования как на вертикальном, так и на горизонтальном уровнях управления в банковской системе в целом и внутри отдельно взятой кредитной организации. С другой стороны, вхождение России в Базельский комитет по банковскому надзору при Банке международных расчетов влечет за собой серьезные преобразования в банковской системе в связи с внедрением стандартов «Базеля III», предъявляющего новые требования к объектам финансового управления кредитной организации.

В этих условиях особую актуальность приобретает проблема формирования и реализации финансовой политики кредитных организаций, направленной на максимизацию прибыли и рост благосостояния собственников.

Финансовая политика кредитной организации, по мнению автора, – это внутрибанковская императивная система денежных отношений, задаваемая на основе принятой идеологии собственниками в виде совокупности норм и условий по поводу управления денежными ресурсами в целях максимизации прибыли и обеспечения требуемого уровня благосостояния собственников при условии сохранения кредитной организацией статуса постоянно действующего конкурентоспособного и инвестиционно привлекательного коммерческого банка.

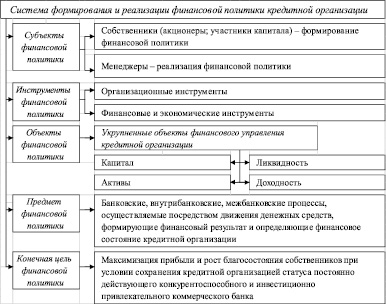

Формирование и реализация финансовой политики кредитной организации представляет собой сложный процесс, который предлагается рассматривать в рамках единой многоэлементной системы, состоящей из элементов процесса разработки и реализации управленческих решений в области финансовой деятельности кредитной организации, подчиненной конечной цели финансовой политики кредитной организации. В таком контексте вопрос о системе формирования и реализации финансовой политики кредитной организации ранее в экономической литературе не ставился (рис. 1).

Рис. 1. Авторский подход к системе формирования и реализации финансовой политики кредитной организации

В процессе формирования финансовой политики кредитной организации ее субъектами выступают собственники (акционеры или участники капитала в зависимости от выбранной организационно-правовой формы), реализация финансовой политики происходит на стратегическом и оперативном уровнях управления и осуществляется менеджерами.

Инструменты финансовой политики кредитной организации представляют собой организационный и финансово-экономический механизм, посредством которого формируется и реализуется финансовая политика банка, включающий:

– организационные инструменты – правовые акты общехозяйственного и общебанковского уровня и внутрибанковские нормативные акты (регламенты, инструкции, положения внутреннего пользования и др.);

– финансовые и экономические инструменты, в т.ч. стратегические (SWOT-анализ и др.) и оперативные (система экономических и финансовых показателей по объектам управления и объектам финансового управления).

Объекты финансовой политики кредитной организации представлены в виде укрупненных объектов финансового управления кредитной организации: капитал (собственные средства банка), активы, ликвидность, доходность. Углубленное исследование объектов финансовой политики осуществляется в разрезе портфелей баланса кредитной организации: денежный портфель, кредитный портфель, портфель ценных бумаг, основной капитал, заемный капитал, депозиты, собственные средства (капитал).

Предметом финансовой политики кредитной организации являются процессы, осуществляемые посредством движения денежных средств, формирующие финансовый результат и определяющие финансовое состояние кредитной организации:

– внутрибанковские – между структурными подразделениями и внутренними контактными аудиториями;

– банковские – между кредитной организацией и клиентами (юридическими и физическими лицами), другими внешними контактными аудиториями;

– межбанковские – между кредитной организацией и другими банками.

Состав субъектов финансовой политики кредитной организации предопределил конечную цель – на основе деятельности, обеспечивающей статус постоянно действующего конкурентоспособного и инвестиционно привлекательного коммерческого банка, максимизация его прибыли и рост благосостояния собственников.

Финансовая политика кредитной организации представляет собой многоаспектное понятие, исследование которого можно осуществлять с разных точек зрения.

Прежде всего, финансовая политика органично входит в систему финансового управления деятельностью кредитной организации, представляющую собой единство трех уровней – политики, стратегии и оперативного управления. С этой точки зрения финансовая политика выступает первоосновой процесса стратегического и оперативного управления деятельностью любой кредитной организации.

Также содержание финансовой политики кредитной организации можно раскрывать с позиции интересов собственников в части перспектив развития банковского бизнеса и достижения конечной цели финансовой политики по следующим критериям.

1. В зависимости от принадлежности к кластерной группе меняется основной собственник[1] кредитной организации, что неизбежно отражается на приоритетных интересах, проявляющихся в принятой финансовой политике банка:

– финансовой политике кредитной организации, контролируемой государством;

– финансовой политике кредитной организации, контролируемой иностранным капиталом;

– финансовой политике крупной частной кредитной организации и ее разновидностью – финансовой политике малой/средней кредитной организации.

2. В зависимости от характера деятельности в банковской системе выделяют два типа кредитных организаций, подходы к формированию финансовой политики у которых существенно различны:

– универсальный банк – законодательно наделенный правом осуществлять любые разрешенные виды деятельности при наличии соответствующей лицензии в соответствии с Федеральным законом «О банках и банковской деятельности» [3]. Таких кредитных организаций в российской банковской системе абсолютное большинство, цели их деятельности традиционны (максимизация прибыли; обеспечение конкурентоспособности банка; содействие развитию экономики через удовлетворение потребностей клиентов; обеспечение сохранности средств населения), поэтому финансовая политика универсального банка стандартна и формируется в соответствии со специфическими целями собственника;

– специализированный банк имеет специальное предназначение, отражающееся в законодательно закрепленных нормах. В российской банковской системе законодательно закреплен один специализированный банк – государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», действующая «в целях обеспечения повышения конкурентоспособности экономики Российской Федерации, ее диверсификации, стимулирования инвестиционной деятельности» [4], что является определяющим при формировании финансовой политики.

3. По моделям реализации собственники стоят перед выбором приоритетной для конкретной кредитной организации финансовой политики:

– консервативная финансовая политика направлена на минимизацию риска, поддержание достаточно высокой ликвидности и надежности инвестиций

– агрессивная финансовая политика подразумевает извлечение максимального дохода, что возможно в случае роста риска вложений и снижения ликвидности активов;

– умеренная финансовая политика обеспечивает достижение достаточного уровня доходности вложений, соизмеримого со степенью риска и необходимостью достижения требуемого уровня банковской ликвидности.

4. По «экологичности» выделяются конструктивная и деструктивная финансовая политика. В экономической литературе вопросу выбора собственниками между конструктивной и деструктивной политикой уделяется серьезное внимание. Доцент Чернов В.А. утверждает: «Если финансовая политика нацелена на развитие, … её ориентацию следует считать конструктивной. … личные, групповые и др. интересы при определённых условиях могут реализовываться в ущерб развитию объекта управления финансами …Такие цели считаются негативными, а задачи таких политиков – деструктивными (разрушительными) для объекта финансовой политики» [8].

«Экологичность» финансовой политики кредитной организации автор рассматривает как отсутствие побочного негативного влияния ее результатов на достижение экономических и социальных интересов внешних и внутренних субъектов управления и клиентов кредитной организации, а также на финансовую устойчивость банка.

Исследование финансовой политики кредитной организации также осуществляется по объектам финансового управления:

– политика управления капиталом определяет принципы создания и развития банковской кредитной организации;

– политика управления активами определяет приоритеты вложений в доходные банковские продукты, а также критерии эффективности этих вложений;

– политика управления ликвидностью формирует принципы привлечения банковских ресурсов и их размещения во взаимоувязке по срокам и суммам.

– политика управления доходностью направлена на повышение эффективности банковской деятельности.

Сущность финансовой политики кредитной организации реализуется через систему норм и принципов ее деятельности. Взгляды зарубежных и российских экономистов по этому вопросу неоднородны: зарубежный ученый Роуз Питер С. рассматривает «ключевые задачи управления фондами банка» [6, с. 479]; профессор Лаврушин О.И. указывает принципы финансового планирования деятельности банка [1, с. 70]; профессор Поморина М.А. выделяет принципы кредитной и инвестиционной деятельности и принципы, определяющие построение системы планирования в коммерческом банке [5, с. 13, 53].

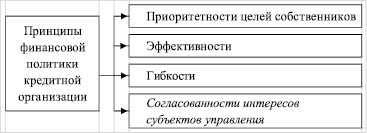

Опираясь на накопленный зарубежный и российский опыт исследования принципов финансовой политики организаций (предприятий) и финансовой политики кредитных организаций, учитывая авторскую позицию необходимости согласования интересов всех субъектов управления в процессе формирования и реализации финансовой политики кредитных организаций, автор уточняет существующие и предлагает новый принцип формирования и реализации финансовой политики кредитной организации (рис. 2).

Рис. 2. Принципы формирования и реализации финансовой политики кредитной организации. Примечание. Курсивом выделен авторский принцип

Принцип приоритетности целей собственников означает:

– первичность интересов собственников перед другими внутренними субъектами управления банковской деятельностью. Такой подход означает, что именно собственники принимают решение о целесообразности пересмотра финансовой политики при изменении условий внешней и внутренней среды;

– в зависимости от выбранных собственниками приоритетов будет реализован определенный тип финансовой политики (агрессивный, умеренный или консервативный), связанный с принятием банковских рисков.

Принцип эффективности призван обеспечить жизнеспособность кредитной организации как самостоятельного хозяйствующего субъекта, т.е. получаемый финансовый результат деятельности кредитной организации одновременно должен:

– с одной стороны, обеспечить уровень дивидендов, удовлетворяющий экономические интересы действующих и потенциальных собственников;

– с другой стороны, выступать источником развития деятельности кредитной организации.

Принцип гибкости «заключается в изменении политики, адекватном изменяющимся внутренним и внешним условиям развития хозяйствующего субъекта» [2, с. 120].

В банковской сфере принятые в финансовой политике значения отдельных показателей в большей мере (по сравнению с другими секторами экономики) подлежат корректировке. Это связано с сутью банка как финансового посредника, удовлетворяющего изменяющиеся потребности экономики, что обусловливает внесение изменений в требования внешних субъектов управления кредитной организации в лице Базельского комитета и национального регулирующего органа. Также финансовая политика банка корректируется при изменениях состава Совета директоров банка, т.е. собственников.

Принцип согласованности интересов субъектов управления, по мнению автора, обеспечивается через взаимодействие субъектов разных уровней управления кредитной организации, направленное на достижение разнонаправленных целей.

Вопрос о согласовании интересов организации и ее контактных аудиторий в теории финансовой политики является ключевым. Профессор Нестеренко Ю.Н. рассматривает его в контексте обеспечения сбалансированности «экономических интересов самого предприятия… и всего сообщества стейкхолдеров – …государства, собственников, инвесторов, топ-менеджеров, кредиторов, покупателей, поставщиков, наемных работников», при этом источником удовлетворения интересов указанных субъектов Нестеренко Ю.Н. совершенно справедливо выделяет прибыль предприятия [7, с. 37–41]. Для кредитной организации такой подход представляется узким, он не вписывается в сферу интересов внешних субъектов управления в лице международных и национальных органов регулирования – объект финансового управления «доходность кредитной организации» Банком России, единственный среди всех других, оценивается не по обязательным экономическим нормативам, а лишь по оценочным, носящим рекомендательный характер.

Профессор Веретенникова О.Б. близким к принципу согласования интересов выделяет принцип точности: «…условия формирования политики должны быть четко сформулированы, а показатели оценки реализации должны быть подобраны таким образом, чтобы в интересах собственников, менеджеров и работников предприятия были исключены противоречия» [2, с. 119–120]. Автор, разделяя точку зрения о необходимости достижения консенсуса интересов указанных субъектов, тем не менее считает, что интересы субъектов управления являются первичными, именно они определяют идеологию организации, на основе которой разрабатывается политика. Оценочные показатели при этом выступают инструментом, который бесстрастно иллюстрирует принятую собственниками политику и точность ее реализации менеджерами.

В авторской трактовке принцип согласованности интересов субъектов управления кредитной организации означает, что собственник задает рамочные условия управления денежными ресурсами кредитной организации, которые обеспечивают:

– поддержание кредитной организацией статуса постоянно действующего конкурентоспособного банка, что отражает интересы государства в лице регулирующих органов и интересы других субъектов;

– максимизацию прибыли, что отражает в той или иной форме интересы всех субъектов управления, в т.ч. государства как налогового органа;

– поддержание требуемого уровня благосостояния собственников;

– поддержание кредитной организацией статуса инвестиционно привлекательного банка, что отражает интересы клиентов и других контрагентов.

Такой подход позволяет учесть интересы всех субъектов управления в процессе формирования, реализации и оценки эффективности финансовой политики банка.

Финансовая политика кредитной организации, реализуемая на основе предлагаемых принципов, позволит достичь согласования интересов внешних и внутренних субъектов управления и клиентов и повысить конкурентоспособность и финансовую устойчивость отдельной кредитной организации и банковской системы в целом.

Рецензенты:

Михайлюк О.Н., д.э.н., профессор кафедры менеджмента Уральского государственного экономического университета, г. Екатеринбург;

Юзвович Л.И., д.э.н., профессор кафедры страхования Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург.

Работа поступила в редакцию 23.10.2014.

[1] Под основным собственником автор понимает наиболее крупных собственников, входящих в Совет дирек-торов кредитной организации и формирующих его финансовую политику.