Проблема обеспечения населения жильем еще долго останется актуальной в России. Общее число семей в Российской Федерации, состоящих на учете в качестве нуждающихся в жилых помещениях, в 2011 г. составило 2799156 чел. [1], в том числе в Курской области – около 22 тыс. чел. [2]. При этом речь идет преимущественно о структурном дефиците жилья, связанном с диспропорцией структуры жилого фонда и семейной структуры населения [11] (международная статистика при оценке обеспеченности жильем чаще применяет критерий числа человек, приходящихся на комнату, в отличие от российской традиции вести учет в кв. м/1 чел.). На конец 2011 года только около 80 % жилищного фонда в России оборудовано элементарными коммунальными услугами (78 % – водопроводом, 74 % – канализацией, 83 % – отоплением, 65 % ‒ горячим водоснабжением и т.д.). Причем, в сельской местности эти показатели не превышают 50–60 % [1]. Доля ветхого и аварийного жилья в 2011 году по сравнению с 2000 г. увеличилась более чем в 1,5 раза и составила в общей площади жилищного фонда 3 %. Основная масса жилого фонда – это энергозатратные, экономически неэффективные здания постройки 1946–1970 гг. (29,7 %) и 1971–1995 гг. (42,5 %). Выход из сложившейся ситуации видится не только в численной динамике воспроизводства площади жилых помещений на 1 жителя, но и в замещении части жилого фонда, имеющей низкие потребительские свойства. Решение проблемы обеспечения граждан России доступным, комфортным жильем требует комплексного стратегического программно-целевого подхода, реализуемого как на государственном, так и на региональном уровне.

Долгосрочная государственная жилищная политика впервые была озвучена на государственном уровне принятием в 1993 г. государственной целевой программы «Жилище». Соответствующие документы были приняты на региональных уровнях [2, 3]. Принятой в России «Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.» определена одна из стратегических целей – «…обеспечение доступности жилья для всех категорий граждан, а также соответствие объема комфортного жилищного фонда потребностям населения» [10].

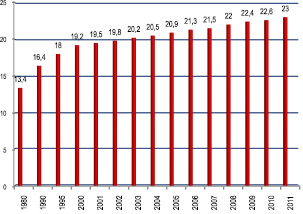

По данным Росстата, общая площадь жилых помещений в Российский Федерации, приходящаяся в среднем на одного жителя на конец 2011 года, составила в среднем 23 кв. м [1] (положительная динамика по отношению к 2000 г. составила 19 % и связана не только с увеличением вводимых в эксплуатацию площадей, но и с сокращением численности населения (142856536 чел. в 2010 г. против 146890128 чел. в 2000 г. [4])). По Центральному Федеральному округу этот показатель составляет 24,4 кв. м в среднем на одного жителя. Динамика роста общей площади жилых помещений в среднем на одного жителя по сравнению с 1980 г. составляет около 1,716 раза (рис. 1). Тем не менее, только в Курской области дефицит жилых площадей доступного эконом-класса составляет около 1 млн. кв. м [2]. Для сравнения, минимальный уровень обеспеченности населения жильем, определенный социальными стандартами ООН, составляет 30 кв. м/чел.[13]. В США этот показатель на уровне 70 кв. м/1 жителя, в Германии – 50 кв. м/чел., во Франции – 43 кв. м/чел. В России достижение показателя 30 кв. м/чел. запланировано только к 2020 году [10].

Рис. 1. Общая площадь жилых помещений в РФ, приходящаясяв среднем на одного жителя (кв. м/чел.)

Сегодня на рынке жилой недвижимости можно выделить два основных сегмента – многоэтажное и малоэтажное жилье.

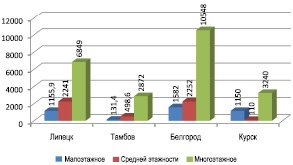

Устойчивое развитие многоэтажного жилого сектора связано, в первую очередь, со сложившейся в большинстве регионов градостроительной системой с высокой плотностью многоэтажной застройки и концентрацией населения [5–9]. Подавляющее большинство современных документов перспективного территориального планирования также ориентировано на развитие многоэтажного сегмента жилой недвижимости (рис. 2), причем, как на новых городских территориях, так и на уже существующих (реконструируемых). Так, в г. Курске около 55 % реконструируемых территорий планируется под многоэтажную застройку, 6 % – под среднеэтажную, 39 % – под индивидуальное жилищное строительство (ИЖС) [5]. Сегмент нового строительства в г. Курске «для создания градостроительного акцента» [5] формируется многоэтажными домами (72 %), жилыми зданиями средней этажности (2,5 %) и индивидуальным малоэтажным жильем – 25,5 %. Аналогичная ситуация в Белгороде [6], где доля многоэтажных зданий в новом строительстве запланирована на уровне 70–75 %, жилых зданий средней этажности – 10–15 %, малоэтажного коттеджного жилья – до 15 %. Подобная закономерность развития рынка жилой недвижимости прослеживается и в других городах ЦФО. Важно отметить, однако, что, если в Курске новое многоэтажное строительство в центральной части города появляется преимущественно в виде точечной застройки, грубо диссонирующей с историческими кварталами, разрушающей сложившуюся архитектурно-градостроительную компоновку города, то в Белгороде предусмотрен и уже успешно реализуется переход от многоэтажных зданий к жилым зданиям смешанной этажности, что позволяет создавать, особенно в центральной части города, органичный архитектурный ансамбль с доминирующими зданиями исторической застройки.

Рис. 2. Распределение жилищного фонда по этажности (на период до 2025 г.), тыс. кв. м

Высокая плотность многоэтажного строительства при неизменно высоком спросе определяет высокую доходность и окупаемость земельных участков, что обеспечивает конкурентоспособность многоэтажного сегмента рынка жилой недвижимости. Однако это уплотняет застройку центральной части городов, создает чрезмерную нагрузку на инженерные сети, модернизация которых на застроенных территориях – инвестиционноемкий, трудоемкий процесс, сопряженный с нарушением функционирования, в первую очередь, транспортной инфраструктуры. Традиционно высокая стоимость земельных участков в центральной части городов влечет за собой удорожание стоимости многоэтажного жилья, становится причиной его низкой ликвидности, т.к. выбор состоятельных граждан все чаще – в пользу малоэтажного жилья. Для многоэтажного сегмента рынка жилой недвижимости характерно использование таких конструкционных материалов, как бетон, железобетон, кирпич, металлопрокат. Повышение этажности зданий пиводит к удорожанию фундаментов. Итог – снижение комфортности, экологичности и доступности жилья в центральной части городов.

Малоэтажное жилищное строительство – современный тренд запросов потребителей на рынке жилой недвижимости. Основные типы жилых зданий малоэтажной жилой застройки регламентированы ст. 49 Градостроительного кодекса РФ.

Выборочные обследования хозяйств во всех жилых помещениях (данные по ЦФО) показали, что в многоквартирных домах не испытывают стесненности при проживании 60,2 % жителей, в индивидуальных жилых домах – 80,1 % (при средней величине по всем помещениям 65,2 %) [1]. Основными причинами неудовлетворенности (по данным комплексного наблюдения условий жизни) для 27,6 % является стесненность проживания. Около четверти домохозяйств не удовлетворены условиями теплоснабжения, шумоизоляцией жилищ. Основная масса этих проблем относится именно к многоэтажной застройке, особенно к домам первых массовых серий строительства, которые составляют 44,1 % многоэтажного жилого фонда и сегодня уже не удовлетворяют современным требованиям по тепло-, шумозащите, имеют значительный процент не только физического, но и морального износа и требуют значительных капитальных вложений как в поддержание технических и эксплуатационных характеристик, так и в модернизацию, в первую очередь, инженерного оборудования.

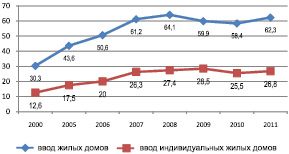

Уже в 1995 г. строительство индивидуальных жилых домов возросло в 1,4 раза и составило более 23 % в общем объеме ввода жилой площади [1]. После 1995 г. темпы роста числа индивидуально-определенных жилых зданий опережают многоквартирные жилые дома примерно в 2 раза (13,9 и 7,4 % соответственно). В 2011 г. доля индивидуального жилищного строительства в общем объеме вводимого жилья составила 43 % [1] (рис. 3).

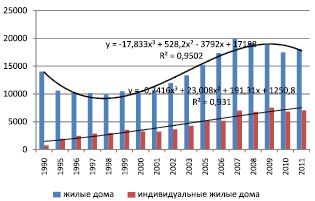

Анализ динамики ввода жилья в Центральном Федеральном округе (рис. 4) показывает, что после падения объемов строительства периода 1990-х годов, начиная с 2000 года наблюдается устойчивый тренд ежегодного роста рынка жилой недвижимости в ЦФО. Этот тренд аппроксимируется полиномиальной зависимостью

y = –17,833x3 + 528,2x2 – 3792x + 17188

с высокой достоверностью аппроксимации R2 = 0,9502.

Рис. 3. Динамика ввода жилых домов (тыс. кв. м)

Рис. 4. Динамика развития рынка жилой недвижимости в ЦФО (тыс. кв. м общей площади)

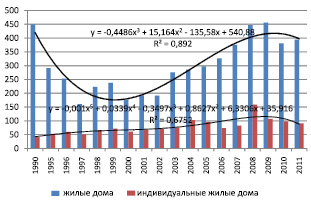

Аналогичная положительная динамика (рис. 5) наблюдается в ЦФО и в строительстве индивидуальных жилых домов, построенных населением за свой счет и с помощью заемных средств, подтверждаемая величиной квадрата смешанной корреляции R2 = 0,931.

Рис. 5. Динамика строительства жилья в Курской области (тыс. кв. м)

Устойчивая положительная динамика развития рынка малоэтажной жилой недвижимости обусловлена его бесспорными преимуществами:

• экологичность жилья (расположение участков под ИЖС в пригородных зонах, близость к земле, использование экологически чистых строительных материалов, инженерных технологий);

• психологический комфорт;

• возможность увеличения жилой площади за счет расширения, реконструкции здания с использованием земельного участка;

• повышение энергоэффективности малоэтажной застройки за счет использования современных строительных материалов, автономных локальных тепловых источников, приборов учета. Одновременно это решает проблему дефицита энергетических мощностей при строительстве;

• сокращение сроков возведения жилья;

• индустриальность, экономичность (более низкая себестоимость строительства за счет использования современных технологий, отсутствие потребности в грузоподъемных механизмах большой мощности, снижение эксплуатационных затрат);

• доступность (снижение себестоимости 1 кв. м площади при условии льготного предоставления земельных участков).

Однако, несмотря на отмеченные положительные стороны малоэтажного жилищного строительства, рассчитывать в ближайшее время на исчезновение существующей диспропорции на рынке жилья – заблуждение. Многоэтажный сегмент рынка недвижимости по-прежнему востребован в силу развитости не только первичного, но и вторичного рынка жилья. Развитие малоэтажного жилищного строительства (МЖС) сдерживает ряд проблем. Во-первых, низкая инвестиционная привлекательность площадок под малоэтажную застройку. В центральных частях городов это участки высокой стоимости со сложным рельефом, геологическими и гидрогеологическими условиями. В осваиваемых пригородных зонах под МЖС отсутствие или неразвитость инженерной инфраструктуры обуславливает высокую стоимость затрат на выполнение технических условий по подключению внешних инженерных сетей и оплаты за подключение. В настоящее время отсутствуют четкая концепция градостроительного планирования, территориальные схемы управления малоэтажной жилой застройкой, обоснованные концепции энергетической, экологической эффективности малоэтажной застройки, обуславливающей сокращение эксплуатационных расходов. Важный сдерживающий фактор – низкий производственный потенциал отечественной стройиндустрии. Необходим уход от использования традиционных энергозатратных (от производства до эксплуатации) строительных материалов (бетон, кирпич) и переход на современные энергоэкономичные, экологичные строительные материалы, организационно-технологические решения.

Решение означенных проблем требует формирования новых походов на основе использования инновационных элементов экономического механизма, внедрения инновационного организационно-технологического менеджмента.

Современное программно-целевое управление жилищным строительством в России, реализуемое с элементами частно-государственного партнерства как на государственном, так и на территориальном уровнях, декларирует приоритетный статус малоэтажного строительства. Только по Курской области в ближайшие три года планируется увеличение площадей малоэтажных жилых домов общей площадью 300 тыс. кв. м [2]. Такое соотношение объемов много- и малоэтажного жилья несколько сглаживает существовавшую ранее диспропорцию между сегментами рынка жилья. Основным требованием успешной реализации государственной и региональных программ формирования рынка комфортного и доступного жилья остается внедрение инновационных организационно-технологических решений по обеспечению энерго-, ресурсоэффективности конструктивно-технологических решений на основе предложенной РААСН концепции биосферной совместимости, стандартов «Зеленого строительства».

Рецензенты:

Колчунов В.И., д.т.н., профессор, академик РААСН, директор АСИ, ФГБОУ ВПО «Госуниверситет-УНПК», г. Орел;

Серебровский В.И., д.т.н., профессор, академик МАНЭБ, проректор по учебной работе, ФГБОУ ВПО «КГСХА им. Н.И. Иванова», г. Курск.

Работа поступила в редакцию 07.03.2013.