В силу того, что контроллинг связывает все функции управления, интегрируя и координируя их, обеспечивая функционирование системы управления на качественно более высоком уровне, он занимает важное место в системе управления предприятием. При всем разнообразии возникающих ситуаций в каждом конкретном случае характер воздействия внешних и внутренних фактов на данный процесс различен. Использование контроллинга для обеспечения эффективного функционирования системы управления, а соответственно и предприятия в целом, представляет специфический процесс.

Для формирования и функционирования системы необходимо учитывать множество особенностей (которые мы разделили на экономические и технологические), отличающие предприятия электроэнергетической отрасли от предприятий других отраслей народного хозяйства. Экономические особенности отражают влияние экономических отношений на организационную и производственную деятельность энергопредприятия. К ним целесообразно отнести:

1. Систему расчетов с поставщиками и потребителями;

2. Среднеотраслевой уровень финансовых, маркетинговых и других показателей;

3. Характеристику отрасли как естественной монополии;

4. Специфику продукта электроэнергетики с особыми потребительскими свойствами;

5. Разделение экономического планирования и диспетчерского управления в хозяйственном механизме управления;

6. Разъединение производственно-хозяйственной и сбытовой деятельности;

7. Высокую стоимость основных средств энергопредприятий и специфику территориального размещения.

Технологические особенности отражают влияние технологических процессов энергоснабжения на экономику. К ним целесообразно отнести:

1. Совпадение во времени процессов производства и потребления энергии. Данная уникальная особенность предопределяет необходимость тесного экономического взаимодействия энергопредприятий и потребителей. Основными направлениями такого взаимодействия являются: рационализация режимов энергопотребления; формирование взаимоприемлемых тарифов на энергию; координация планов развития энергопотребляющих установок, генерирующих и транспортных мощностей энергосистем [1].

2. Сложность и особые условия работы энергетического оборудования. Энергетическое оборудование отличается конструктивной сложностью и большой металлоемкостью, в процессе эксплуатации оно подвергается воздействию высоких температур, радиоактивности и т.д. Поэтому при его изготовлении применяются специальные дорогостоящие конструкционные материалы, что определяет высокую капиталоемкость объектов электроэнергетики.

3. Непрерывный характер производственного процесса. Эта особенность обусловливает высокий уровень автоматизации производства и управления технологическим процессом. Как известно, высокоавтоматизированное производство отличается высокой фондовооруженностью и производительностью труда. Таким образом, электроэнергетика принадлежит к числу малотрудоемких отраслей народного хозяйства, а в производственных издержках энергетических предприятий составляющая по оплате труда занимает незначительную долю. При этом численность персонала определяется установленной мощностью электростанций и не зависит от выработки электроэнергии, т.е. от режима использования этой мощности [5].

4. Взаимозаменяемость генерирующих установок. Установки, вырабатывающие электрическую и тепловую энергию, могут использовать различные первичные энергоресурсы: органическое топливо разных видов (уголь, газ, мазут и др.); возобновляемые источники энергии (гидроэнергию, солнечную, ветровую и др.); ядерную энергию.Технология энергетического производства может быть основана на различных тепловых схемах и энергетических циклах: конденсационной и теплофикационной выработке электроэнергии; паротурбинном, газотурбинном и парогазовом (комбинированном) циклах. При этом генерирующие установки могут различаться единичными мощностями, параметрами пара (ТЭС и АЭС). В системах транспорта электроэнергии возможно применение переменного либо постоянного тока разных уровней напряжения [3].

5. Низкий КПД генерирования электроэнергии. Электроэнергетика относится к весьма топливоёмким отраслям народного хозяйства. На современных крупных ТЭС, оборудованных паротурбинными конденсационными энергоблоками, КПД, в лучшем случае, несколько превышает 40 %. Переход на парогазовый цикл позволяет увеличить КПД примерно до 60 %. Тем не менее даже в этом случае около 40 % тепла топлива непроизводительно выбрасывается в окружающую среду [1].

6. Взаимодействие с окружающей средой. Характерной особенностью технологии производства энергии является непрерывный сброс огромного количества тепла в окружающую среду (реки, озера и т.д.), а также в атмосферу (посредством градирен, систем испарительного охлаждения). При размещении вновь сооружаемых электростанций это порождает трудности в подборе соответствующих площадок, которые позволяли бы обеспечить сброс тепла в непосредственной близости от них. Гидротехнические сооружения для системы ТЭС и АЭС требуют больших капитальных затрат. Тепловые «загрязнения» окружающей среды ТЭС, работающими на ограниченном топливе, сопровождается огромным расходом кислорода из атмосферы, непрерывным выбросом газов, воды, а также вредных для растительного и животного мира окислов серы и азота. Это создает значительные экологические проблемы и влечет за собой крупные затраты на сооружение и эксплуатацию специальных природоохранных технических устройств [2].

Подробно рассмотренные нами технологические и экономические особенности энергопредприятия обуславливают необходимость разработки процессно-ориентированной структуры предприятия. Для системного исследования энергопредприятие как объект контроллинга считаем правомерно рассмотреть с позиции бизнес-процессов и сфер деятельности. В традиционном представлении менеджер рассматривает объект управления (энергокомпанию) как совокупность структурных подразделений, интегрированных на основе определенных сфер деятельности по функциональному принципу. При процессноориентированном подходе выделяется совокупность бизнес-процессов, а границы между структурными подразделениями игнорируются, и акцент делается на технологию выполнения работ.

Бизнес-процесс – это совокупность различных видов (в том числе и производственно-экономической) деятельности, в рамках которой «на входе» используется один и более видов ресурсов, и в результате этой деятельности «на входе» создается продукт, представляющий ценность для потребителя (электроэнергия, тепловая энергия, услуги по электроснабжению и т.д.). Важно заметить, что в качестве потребителя может быть и внутрипроизводственное подразделение энергокомпании. Исходя из этого бизнес-процессы правомерно подразделять на основные (базовые) и вспомогательные, а не на внешние или внутренние, как это делают некоторые исследователи [4].

Это особенно важно для предприятий энергетической отрасли, так, развивающаяся процессно-ориентированная структура предприятия нуждается во взаимосвязанных между собой бизнес-процессах. Основные бизнес-процессы имеют результат во внешней среде. От них зависит поставка энергии потребителям, ее надежность и качественные параметры. Так, в генерирующей компании к основным относятся бизнес-процессы топливоснабжения, оперативно-диспетчерского управления, ремонтного обслуживания, собственно генерирования энергии, ее транспортировки, дистрибьюции, сбыта.

Вспомогательные бизнес-процессы имеют результат, предназначенный для внутреннего потребления в рамках самого энергопредприятия, т.е. вспомогательные бизнес-процессы необходимы исключительно для надлежащего (и обязательного в отличие от внешних бизнес-процессов, заявляемых многими исследователями) осуществления основных. К ним можно отнести процессы принятия решений, обучения кадров, автотранспортного обслуживания. При этом всей производственно-экономической системой предприятия осуществляется управление как входами и выходами (основным бизнес-процессом), так и вспомогательными бизнес-процессами.

Посредством системы контроллинга осуществляется обратная связь между управляемой системой и менеджментом. Обратная связь в данном случае (рис. 1) представляет собой потоки информации, поступающие от показателей, находящиеся на входе, выходе и в бизнес-процессах вспомогательного характера.

Рис. 1. Роль контроллинга в моделировании бизнес-процессов энергокомпании

Моделирование бизнес-процессов – проектирование технологии (способов, приемов, методов) выполнения работ, порядок осуществления функций, а следовательно, и форма взаимодействия исполнителей работ в увязке с целями энергопредприятия – является предметом инжиниринга бизнес-процессов. Инжиниринг можно осуществлять в рамках традиционных для энергокомпании сфер деятельности.

Под сферой деятельности в энергопредприятии мы понимаем группу организационно-интегрированных задач, необходимых для выполнения определенной производственной или управленческой функции. Частично сферы деятельности энергопредприятия мы обозначили выше. Подытоживая, можно констатировать, что к ним относятся экономика, финансы, эксплуатация, энергоремонт, управление персоналом, информационное обеспечение, сбыт энергии и т.д.

Мы согласны с точкой зрения многих ученых-экономистов, которые классифицируют основные сферы деятельности энергопредприятия по областям функционирования, а также увязывают их со стратегическим и текущим менеджментом (рис. 2).

Рис. 2. Модель стратегической деятельности энергопредприятия

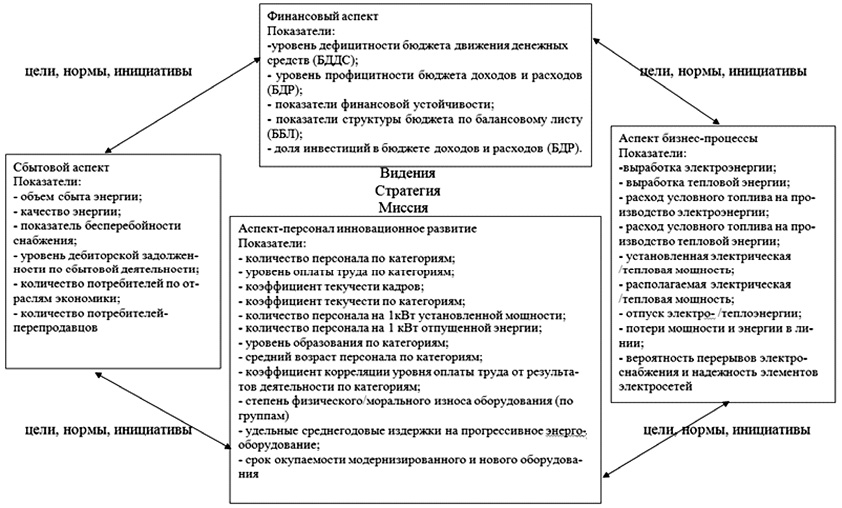

Таким образом, система контроллинга на энергопредприятии должна строиться по всем областям и сферам деятельности в тесной взаимосвязи между целями и задачами стратегического и текущего менеджмента. Для того чтобы система контроллинга могла быть успешно внедрена, в частности, были бы четко определены показатели, по которым будет осуществляться контроль за производственно-экономической деятельностью предприятия, в энергокомпании необходимо четко сформулировать стратегию деятельности. Ее цели и задачи следует довести до подразделений в виде целей и задач тактического (оперативного) менеджмента. Для реализации механизма доведения стратегических целей предприятия до первичных подразделений, для дальнейшей корректировки стратегии с позиции контроллинга предприятий энергетики целесообразно остановиться на управленческой концепции ВSС – сбалансированной системе показателей (рис. 3).

Система взаимосвязанных показателей контроллинга должна разрабатываться исходя из стратегических целей энергопредприятий. Исходя из этого представим комплексную программу развития энергопредприятий (рис. 4).

Таким образом, на основе выявленных экономических и технологических особенностей формирования и функционирования системы контроллинга на предприятиях энергетики нами разработана комплексная программа их развития.

Рис. 3. Показатели эффективности деятельности энергопредприятия по ВSС

Рис. 4. Комплексная программа развития энергопредприятия

Рецензенты:

Коновалова М.Е., д.э.н., профессор кафедры экономической теории, Самарский государственный экономический университет, г. Самара;

Коробейникова Е.В., д.э.н., профессор кафедры экономики и организации производства, ФГБОУ ВПО «Оренбургский государственный университет», г. Оренбург.

Работа поступила в редакцию 12.12.2012.