Введение

В современных экономических условиях, характеризующихся усилением геополитической напряженности, трансформацией систем корпоративного управления и необходимостью обеспечения экономической безопасности хозяйствующих субъектов, роль внутреннего аудита как независимого института оценки и совершенствования деятельности организаций существенно возрастает.

Вопросы совершенствования методик аудиторской деятельности и систем управления качеством в аудиторских организациях находятся в центре внимания современных российских исследователей. Значительный вклад в развитие методологии аудита внесли работы И. Н. Богатой и Е. М. Евстафьевой [1], в которых разработаны комплексные методические подходы к документированию информации об управлении рисками качества с учетом требований МСК1. Проблематика оценки рисков в аудиторских организациях получила развитие в исследованиях Ю. Ю. Кочинева [2]. Вопросы трансформации системы внешнего контроля качества аудиторской деятельности рассмотрены в трудах В. Т. Чая [3]. Особенности аудита в условиях цифровизации и связанные с этим изменения методик проверок анализируются О. В. Курныкиной [4]. Проблемам внедрения новой системы контроля качества в аудиторских организациях, в том числе для малых аудиторских фирм, посвящены исследования О. В. Котовой [5]. Методические аспекты организации выборки и документооборота по результатам аудиторских проверок представлены в работах Э. К. Арабян [6].

Введение национального стандарта объективно требует пересмотра сложившихся подходов к организации и проведению аудиторских проверок. ПНСТ 1034-2025 «Руководящие указания по организации внутреннего аудита» содержит руководящие указания по ключевым аспектам аудиторской деятельности: организации внутреннего аудита, планированию, формированию аудиторских заданий, обеспечению качества и осуществлению надзора.

Цель исследования – разработка научно обоснованных рекомендаций по совершенствованию методики аудиторской проверки на основе анализа положений нового национального стандарта и обобщения передового опыта организации внутреннего аудита.

Материал и методы исследования

Теоретической базой послужили положения:

ПНСТ 1034-20251,

ГОСТ Р ИСО 9000-20152,

ГОСТ Р ИСО 19011-20213.

Кроме того, исследование построено на основе научных трудов российских и зарубежных авторов по проблемам внутреннего аудита [7, с. 78–92; 8, с. 102–115]. Информационной основой выступили материалы профессиональных объединений и данные практической деятельности служб внутреннего аудита. В процессе исследования применялись системный анализ, сравнительный метод, процессное моделирование и логический подход, что позволило раскрыть содержание нового стандарта, выявить проблемы его внедрения и разработать рекомендации по совершенствованию методики аудиторской проверки.

Результаты исследования и их обсуждение

Внутренний аудит как функция корпоративного управления прошел длительный путь развития, в ходе которого менялись не только методики проведения проверок, но и само понимание роли аудита в системе управления организацией [9, с. 200–215]. Традиционно внутренний аудит рассматривался как инструмент контроля, ориентированный на выявление нарушений и ошибок в финансово-хозяйственной деятельности. Однако современная парадигма, закрепленная в ПНСТ 1034-2025, определяет внутренний аудит как «независимую деятельность по обеспечению уверенности и консультированию, направленную на совершенствование деятельности организации и эффективное достижение поставленных перед ней целей».

Долгое время российская практика внутреннего аудита основывалась преимущественно на международных стандартах Института внутренних аудиторов, а также на адаптированных под международные требования методиках ведущих аудиторско-консалтинговых групп4.

Разработка ПНСТ 1034-2025 велась в течение двух лет Ассоциацией «Институт внутренних аудиторов» при активном участии Роскачества и крупнейших российских корпораций [10].

Анализ содержания стандарта позволяет сделать вывод о его комплексном характере. В отличие от ранее применявшихся фрагментарных методических рекомендаций, ПНСТ 1034-2025 охватывает все этапы жизненного цикла аудиторской проверки – от разработки положения о внутреннем аудите до осуществления надзора за выполнением аудиторских заданий и обеспечения качества деятельности.

Особого внимания заслуживает терминологический аппарат стандарта. ПНСТ 1034-2025 вводит и закрепляет ряд ключевых понятий, значимых для разработки методики аудиторской проверки:

− Аудиторское задание определяется как «поручение, предусматривающее выполнение нескольких задач или мероприятий в рамках внутреннего аудита, направленных на достижение ряда взаимосвязанных целей».

− Заключение по итогам аудиторского задания трактуется как «документально оформленное профессиональное суждение внутренних аудиторов о состоянии объекта внутреннего аудита, основанное на совокупности сделанных обнаружений».

− Консультирование выделено в отдельный вид деятельности, «в рамках которой внутренние аудиторы дают рекомендации Совету, высшему исполнительному руководству и другим работникам организации без обеспечения уверенности, исключающей принятие ответственности за управленческие решения».

Например, выявление системной проблемы (хищения) становится возможным не на основе единичного факта, а благодаря анализу совокупности взаимосвязанных обнаружений, что иллюстрирует требование стандарта к обоснованности профессионального суждения.

Важно отметить, что стандарт гармонизирован с действующей системой национальных стандартов: нормативные ссылки включают ГОСТ Р ИСО 9000-2015 и ГОСТ Р ИСО 19011-2021. Это обеспечивает интеграцию методики внутреннего аудита в общую систему стандартизации управленческих процессов.

Таким образом, теоретико-методологический анализ ПНСТ 1034-2025 позволяет сделать вывод о том, что стандарт закладывает концептуальную основу для развития методики аудиторской проверки, адаптированной к современным условиям и учитывающей как лучшие мировые практики, так и российскую специфику [7, с. 50–55; 9, с. 180–185].

Проблемы внедрения нового стандарта в практику внутреннего аудита

Внедрение любого нового стандарта сопряжено с определенными сложностями, обусловленными необходимостью перестройки сложившихся процессов, пересмотра внутренней нормативной базы и переобучения персонала [11; 12]. Анализ положений ПНСТ 1034-2025 позволяет выявить ряд проблем, с которыми могут столкнуться российские организации в процессе его имплементации [13].

В табл. 1 представлен сравнительный анализ традиционного подхода и требований нового стандарта.

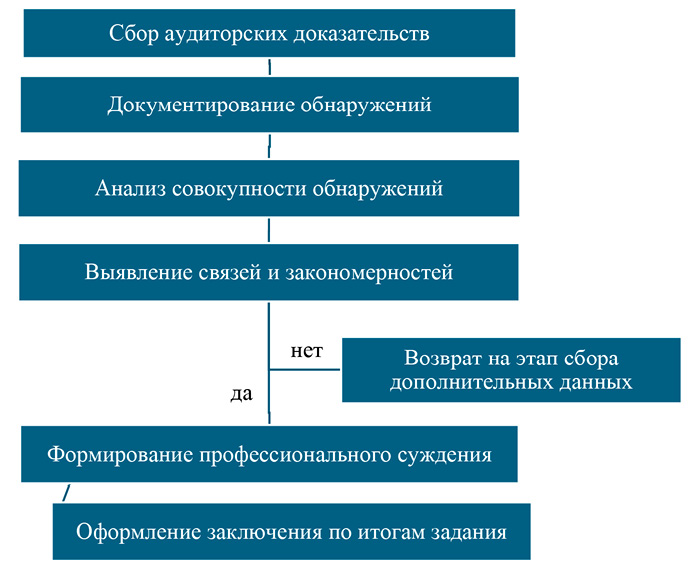

В части документирования ключевой новацией становится требование оформлять «заключение по итогам аудиторского задания» как документально оформленное профессиональное суждение, основанное на совокупности сделанных обнаружений. Данная формулировка при всей ее кажущейся простоте задает жесткую логику работы аудитора: недостаточно просто перечислить найденные ошибки, необходимо обосновать вывод, синтезированный из массива собранных данных [15]. На рисунке представлен алгоритм формирования такого профессионального суждения, обеспечивающий прослеживаемость связи между доказательствами и итоговыми выводами.

Разработанный алгоритм реализует принцип документированной обоснованности. Ключевым элементом здесь является наличие обратной связи (блок возврата на этап сбора дополнительных данных). Это означает, что профессиональное суждение не может быть сформировано, если совокупность обнаружений не позволяет выявить устойчивые связи и закономерности [12].

Теперь перейдем к разработке практических рекомендаций для развития методики аудиторской проверки. Результаты проведенного анализа позволяют сформулировать основные принципы построения методики аудиторской проверки, соответствующей требованиям ПНСТ 1034-2025 и учитывающей выявленные проблемы имплементации [11].

Таблица 1

Сравнительный анализ подходов к этапам аудиторской проверки

|

Этап проверки |

Традиционный подход |

Требования ПНСТ 1034-2025 |

Проблемы перехода |

|

Планирование деятельности |

Ежегодное формирование плана проверок на основе субъективной оценки |

Системное планирование с учетом объектов аудита и аудиторских заданий (п. 5.5) |

Отсутствие методик идентификации и оценки объектов аудита* |

|

Формирование аудиторских заданий |

Формирование разовых поручений на проведение проверки |

Формирование взаимосвязанных заданий, направленных на достижение целей (п. 5.6) |

Сложность координации нескольких заданий в рамках единой программы [14] |

|

Документирова-ние |

Составление акта проверки и отчета |

Формирование заключения по итогам аудиторского задания – документально оформленного профессионального суждения |

Необходимость обоснования профессионального суждения совокупностью обнаружений [12] |

|

Контроль качества |

Фрагментарный контроль преимущественно на этапе сдачи отчета |

Сквозное обеспечение качества на всех этапах + осуществление надзора (п. 5.7, 5.8) |

Отсутствие формализованных процедур текущего контроля качества [11] |

Примечание: составлена авторами на основе полученных данных в ходе исследования;

* Комов В. В. Цифровизация без риска – концепция защищенного аналитического контура для государственного аудита // Ведомости. 2026. 4 февр. [Электронный ресурс]. URL: https://www.vedomosti.ru/press_releases/2026/02/04/tsifrovizatsiya-bez-riska---kontseptsiya-zaschischennogo-analiticheskogo-kontura-dlya-gosudarstvennogo-audita (дата обращения: 26.02.2026).

Процесс формирования профессионального суждения по ПНСТ 1034-2025 Примечание: составлен авторами по результатам данного исследования

1. Принцип риск-ориентированности. Методика должна обеспечивать приоритизацию аудиторских процедур в зависимости от уровня риска проверяемых объектов. Как справедливо отмечают ученые, «развитие риск-ориентированного подхода во внутреннем аудите требует не просто идентификации рисков, но и их интеграции в методику на всех этапах проверки – от планирования до формулирования выводов» [13]. Реализация данного принципа предполагает:

− включение в методику процедур оценки рисков на этапе планирования;

− дифференциацию объема аудиторских процедур в зависимости от уровня риска;

− формирование аудиторских заданий с учетом риск-профиля проверяемых объектов.

2. Принцип системности. Методика должна обеспечивать взаимосвязь всех этапов аудиторской проверки и согласованность аудиторских заданий между собой. Системный подход, закрепленный в определении внутреннего аудита, предполагает, что отдельные проверки не являются изолированными, а образуют единую систему, направленную на достижение общих целей.

3. Принцип адаптивности. Методика должна предусматривать возможность ее настройки под специфику конкретной организации (отрасль, масштаб, организационную структуру) и под различные виды аудиторских заданий (обеспечение уверенности или консультирование). Универсальный характер ПНСТ 1034-2025, распространяющегося на «любые организации, независимо от их формы собственности, вида деятельности, размера, структуры, сектора и отрасли экономики», требует от разрабатываемых на его основе методик соответствующей гибкости [14].

4. Принцип документированной обоснованности. Методика должна содержать требования к документированию не только результатов проверки, но и формирования профессионального суждения. Как следует из определения заключения по итогам аудиторского задания, выводы аудитора должны быть основаны на «совокупности сделанных обнаружений», что предполагает прослеживаемость логики от собранных доказательств до сформулированных выводов [12].

На основе анализа ПНСТ 1034-2025 и выявленных проблем имплементации могут быть предложены следующие методические рекомендации по организации ключевых этапов аудиторской проверки [11; 13]:

В части планирования деятельности:

1. Разработать реестр объектов внутреннего аудита, включив в него не только традиционные объекты (бухгалтерская отчетность, кассовые операции), но и процессы руководства, управления рисками и внутреннего контроля.

2. Провести ранжирование объектов аудита по степени их значимости для достижения целей организации и уровню присущего им риска.

Формировать план деятельности не как перечень разовых проверок, а как систему аудиторских заданий, взаимоувязанных по целям, срокам и требуемым ресурсам.

3. По каждому аудиторскому заданию определять его тип (обеспечение уверенности или консультирование) и соответствующий набор процедур.

В части формирования и выполнения аудиторских заданий:

1. Разработать типовые формы аудиторских заданий, включающие: цель задания, объект(ы) аудита, перечень вопросов, подлежащих проверке, сроки, состав исполнителей, форму представления результатов.

2. Для заданий по обеспечению уверенности предусмотреть обязательное применение процедур сбора аудиторских доказательств: инспектирование, наблюдение, запрос, подтверждение, пересчет, аналитические процедуры.

3. Для консультационных заданий разработать отдельные процедуры, исключающие принятие ответственности за управленческие решения, но обеспечивающие качественную экспертизу и подготовку рекомендаций.

В части документирования результатов:

1. Внедрить практику формирования по каждому аудиторскому заданию рабочей документации, обеспечивающей прослеживаемость связи между собранными доказательствами и сделанными выводами.

2. Разработать форму заключения по итогам аудиторского задания, включающую: описание объекта аудита, примененные процедуры, сделанные обнаружения, профессиональное суждение (выводы), рекомендации (при необходимости).

3. Обеспечить коллегиальное рассмотрение проектов заключений (например, на заседаниях методического совета службы внутреннего аудита) для повышения обоснованности профессиональных суждений [11].

В части обеспечения качества и надзора:

1. Разработать и документально закрепить процедуры текущего контроля качества выполнения аудиторских заданий (на этапе планирования, сбора доказательств, подготовки заключения).

2. Определить порядок осуществления надзора, включая распределение ответственности между руководителями службы внутреннего аудита и рядовыми сотрудниками.

3. Внедрить практику периодических внутренних проверок качества работы службы внутреннего аудита (аудит аудиторов).

Практическая реализация предложенных рекомендаций требует разработки комплекта внутренних методических документов службы внутреннего аудита. С учетом требований ПНСТ 1034-2025 и выявленных проблем имплементации может быть предложена следующая структура методического обеспечения (табл. 2).

Таблица 2

Структура методического обеспечения службы внутреннего аудита

|

Уровень документации |

Наименование документа |

Основное содержание |

|

Уровень 1 (базовый) |

Положение о внутреннем аудите |

Статус, цели, задачи, права и обязанности, ответственность, подчиненность службы внутреннего аудита |

|

Уровень 2 (организационный) |

Регламент деятельности службы внутреннего аудита |

Порядок планирования, организации и проведения проверок, взаимодействия с подразделениями, отчетности |

|

Уровень 3 (методический) |

Методика внутреннего аудита |

Принципы и методы проведения аудиторских проверок, подходы к оценке рисков, формированию профессионального суждения |

|

Уровень 4 (процедурный) |

Стандарты выполнения аудиторских процедур |

Детальные описания конкретных процедур (например, порядок тестирования средств контроля, методика оценки рисков искажения информации) |

|

Уровень 5 (рабочий) |

Рабочие документы (формы, шаблоны) |

Формы планов, программ, рабочих таблиц, заключений, отчетов |

Примечание: составлена авторами на основе полученных данных в ходе исследования

Заключение

Период апробации ПНСТ 1034-2025 предоставляет уникальную возможность для тестирования различных методических подходов, сбора обратной связи от практикующих аудиторов и корректировки методики с учетом выявленных проблем.

Таким образом, разработка внутренних методических документов службы внутреннего аудита в соответствии с ПНСТ 1034-2025 является не только требованием нового стандарта, но и возможностью для профессионального развития, повышения качества аудиторской деятельности и реального влияния на формирование национальной системы стандартизации в области внутреннего аудита.

[1] ПНСТ 1034-2025. Руководящие указания по организации внутреннего аудита: предварительный национальный стандарт Российской Федерации: издание официальное: утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 24 октября 2025 г. № 44-пнст: дата введения 2026-03-01. М.: ФГБУ «Институт стандартизации», 2025. IV, 16 с. // Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/ (дата обращения: 26.02.2026).

[2] ГОСТ Р ИСО 9000-2015. Системы менеджмента качества. Основные положения и словарь: национальный стандарт Российской Федерации: издание официальное: утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 28 сентября 2015 г. № 1390-ст: дата введения 2015-11-01. М.: Стандартинформ, 2015. IV, 52 с. // Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/ (дата обращения: 26.02.2026).

[3] ГОСТ Р ИСО 19011-2021. Оценка соответствия. Руководящие указания по проведению аудита систем менеджмента: национальный стандарт Российской Федерации: издание официальное: утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 20 июля 2021 г. № 601-ст: дата введения 2022-01-01. М.: Российский институт стандартизации, 2021. IV, 32 с. // Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/ (дата обращения: 26.02.2026).

[4] Сонин А. М. Внутренний аудит: современный подход: практическое руководство. 3-е изд., перераб. и доп. М.: Институт внутренних аудиторов, 2025. 384 с. ISBN 978-5-9908456-8-4.

Конфликт интересов

Финансирование

Библиографическая ссылка

Тарасова Т.М., Тарасова О.В. РАЗВИТИЕ МЕТОДИКИ АУДИТОРСКОЙ ПРОВЕРКИ В СООТВЕТСТВИИ С НАЦИОНАЛЬНЫМИ РУКОВОДЯЩИМИ УКАЗАНИЯМИ // Фундаментальные исследования. 2026. № 4. С. 109-114;URL: https://fundamental-research.ru/ru/article/view?id=44015 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44015