Введение

Банк России в рамках возложенной на него функции поддержания ценовой стабильности реализует денежно-кредитную политику в режиме инфляционного таргетирования с двухуровневым целеполаганием:

− операционная (промежуточная) цель – удержание ставок межбанковского рынка по необеспеченным кредитам овернайт вблизи ключевой ставки;

− конечная цель – удержание инфляции вблизи 4 %, что, собственно, и предполагает ценовую стабильность, достижение которой обеспечивает содействие экономическому росту и росту благосостояния населения1.

Банк России влияет на инфляционные процессы в экономике опосредованно через процентные ставки по кредитам и депозитам банков, доходность и стоимость ценных бумаг, тем самым регулируя соотношение кредитования и сбережения, потребления и накопления [1].

Воздействие регулятора на деловую активность граждан и бизнеса становится возможным через формирование с помощью инструментов денежно-кредитной политики конъюнктуры на межбанковском рынке, денежно-кредитные условия которого впоследствии и транслируются в реальный сектор экономики. Данный процесс представляет собой операционную процедуру денежно-кредитной политики, а передача решений по ключевой ставке в различные секторы экономики является ее трансмиссионным механизмом (денежно-кредитной трансмиссией)2.

Ввиду того, что конечная цель по ценовой стабильности Банком России не достигается, подход регулятора к реализации денежно-кредитной политики и непосредственно операционная процедура являются предметом дискуссий научного сообщества. Наиболее остро поставлены вопросы трансформации денежно-кредитного регулирования и трансмиссионного механизма, взаимодействия Банка России и кредитных организаций на рынке межбанковского кредитования [2; 3].

Цель исследования – рассмотрение содержания денежно-кредитной трансмиссии Банка России в части воздействия ключевой ставки на процентные ставки по необеспеченным кредитам овернайт межбанковского рынка.

Материалы и методы исследования

Базу настоящего исследования сформировали труды отечественных ученых-финансистов, посвященные денежно-кредитной политике и ее трансмиссионному механизму, воздействию на рынок межбанковского кредитования, а также информационно-аналитические материалы Центрального банка Российской Федерации.

Демонстрация и анализ основных индикаторов денежно-кредитной политики и межбанковского рынка в динамике были произведены на основе статистических данных Банка России, подлежащих официальному опубликованию.

В рамках работы над теоретической и статистической базами исследования авторами были использованы следующие методы научного познания: анализ и синтез, графическая визуализация статистических данных.

Результаты исследования и их обсуждение

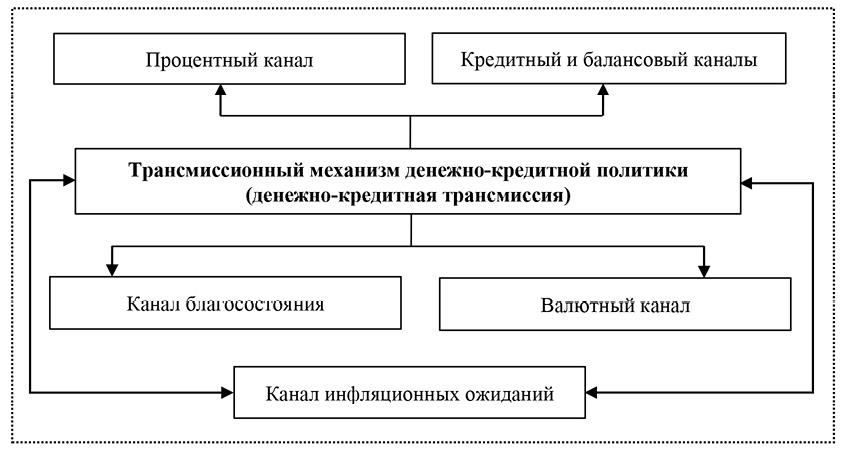

Трансмиссионный механизм (денежно-кредитная трансмиссия) – последовательность связей, с помощью которых происходит передача решений Банка России по денежно-кредитной политике в различные сегменты экономики и реализуется воздействие на процентные ставки в экономике [4; 5]. В общем виде денежно-кредитная трансмиссия представляет собой систему каналов (рис. 1).

Каналы трансмиссионного механизма денежно-кредитной политики действуют синергетически, дополняют друг друга [6; 7] и в комплексе оказывают влияние на экономику с различных сторон: процентные ставки в экономике (процентный канал); изменение спроса на заемные ресурсы, переоценка обеспечения по кредитам (кредитный и балансовый каналы); состояние фондового рынка (канал благосостояния); стабильность и устойчивость рубля (валютный канал); ожидания населения и субъектов предпринимательства по будущей ценовой динамике (канал инфляционных ожиданий).

Таким образом, происходит формирование денежно-кредитных условий в экономике, определяющих поведение экономических агентов, их склонность к потреблению или сбережению и впоследствии инфляционную динамику [8].

Основным инструментом денежно-кредитной политики является ключевая ставка Банка России, определяющая границы процентного коридора по операциям регулятора и процентную политику по предоставлению и абсорбированию совокупной банковской ликвидности2. В этой связи процентный канал трансмиссионного механизма является системообразующим и ведущим в процессе передачи импульса по денежно-кредитной политике [9].

Площадкой для действия процентного канала денежно-кредитной трансмиссии является межбанковский рынок, ставки которого поддерживаются Банком России в ходе осуществления операций в рамках денежно-кредитной политики [10, с. 38].

Рис. 1. Система каналов денежно-кредитной трансмиссии Банка России Примечание: составлен авторами на основе источника [1]

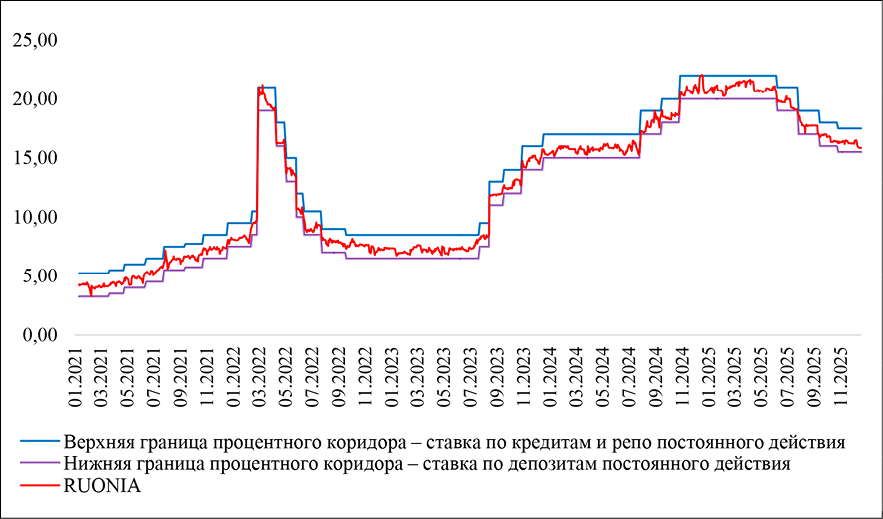

Рис. 2. Процентный коридор Банка России и RUONIA, % гг. Источник: Процентный коридор Банка России и ставки сегмента овернайт денежного рынка // Банк России. [Электронный ресурс]. URL: https://cbr.ru/hd_base/ProcStav/IRB_OMMIR/ (дата обращения: 23.12.2025)

С их помощью центральный банк регулирует свободный или недостающий объем совокупной банковской ликвидности, перераспределяемый среди кредитных организаций в рамках постоянных корреспондентских отношений и используемый ими в платежном обороте для текущего исполнения обязательств [11, с. 17].

Индикатором состояния межбанковского рынка является процентная ставка RUONIA – средневзвешенная ставка по необеспеченным межбанковским кредитам овернайт [12, с. 20], которая и должна находиться вблизи ключевой ставки, а именно в пределах установленного процентного коридора, ей образуемого [13]:

− верхняя граница – процентная ставка по предоставлению ликвидности банкам в форме кредитов и репо (ключевая ставка + 1 п. п.);

− нижняя граница – процентная ставка по изъятию ликвидности в форме депозитов кредитных организаций (ключевая ставка – 1 п. п.).

Нахождение RUONIA в пределах процентного коридора ограничивает волатильность ставок межбанковского кредитного рынка, свидетельствует об эффективности операционной процедуры денежно-кредитной политики (рис. 2).

Из представленных данных следует, что в целом Банк России, регулируя совокупный объем банковской ликвидности, поддерживает необходимые ценовые условия кредитования на межбанковском рынке.

Рассматриваемый период характеризуется преобладанием жестких денежно-кредитных условий, которые должны быть сформированы не только среди кредитных организаций, но и в экономике в целом.

Поддержание высоких ставок по экономике в целом на протяжении последних пяти лет обусловлено преимущественно внешними факторами.

Так, в 2021 г. российская экономика находилась под остаточным влиянием «коронакризиса»3.

2022 г. стал самым турбулентным с точки зрения санкционных ограничений: отечественные банки столкнулись с отключением от платежной системы SWIFT, приостановкой корреспондентских отношений с зарубежными банками и арестом финансовых активов, что кратковременно подорвало основы межбанковского платежного оборота и вызвало острую потребность в ликвидности4.

Во второй половине 2022–2023 гг. Банк России поступательно снижал ключевую ставку и смягчал денежно-кредитные условия на фоне ослабления влияния внешних ограничений5, однако структурная трансформация экономики и ее дальнейший перегрев вновь запустили цикл ужесточения.

В 2024 г. Банк России повысил ключевую ставку до 21 %, что стало рекордом за всю историю инфляционного таргетирования6. К середине 2025 г. ставки межбанковского рынка перешли к циклу снижения вслед за ключевой ставкой и смягчением денежно-кредитной политики, аргументированным замедлением инфляции и необходимостью стимулирования экономической активности в стране после длительного периода жесткой денежно-кредитной политики7.

Более детально эффективность денежно-кредитной трансмиссии на межбанковском рынке и операционной процедуры Банка России в целом демонстрирует спред между RUONIA и ключевой ставкой и его волатильность (рис. 3).

Спред между RUONIA и ключевой ставкой в целом демонстрирует состояние совокупной ликвидности на межбанковском рынке. Так, положительный спред (RUONIA больше ключевой ставки) показывает, что на рынке присутствует дефицит банковской ликвидности – кредитные организации испытывают большую потребность в ресурсах, чем прогнозировалось ранее. Следовательно, стоимость денег на межбанковском рынке возрастает. Недостающий объем ликвидности Банк России восполняет в ходе осуществления операций рефинансирования [14]. В отечественной практике имел место кризис ликвидности в марте 2022 г., когда проявились ранее описанные внешние ограничения. Существенную роль также в оттоке средств из банковской системы сыграли перераспределение бюджетных средств с банковских счетов и их концентрация на едином казначейском счете (ЕКС) [15], а также панические настроения населения на фоне геополитической напряженности. Аналогичное влияние было оказано на межбанковский рынок и в декабре 2024 г.

Тем не менее, анализируя приведенные данные, очевидным становится то, что для российского банковского сектора характерен структурный профицит ликвидности, выраженный в отрицательном спреде между RUONIA и ключевой ставкой. Это означает, что у банков преимущественно наблюдается излишек свободных средств, который не размещается на депозитных счетах в Банке России.

Рис. 3. Спред между RUONIA и ключевой ставкой Банка России Источник: Процентный коридор Банка России и ставки сегмента овернайт денежного рынка // Банк России. [Электронный ресурс]. URL: https://cbr.ru/hd_base/ProcStav/IRB_OMMIR/ (дата обращения: 23.12.2025)

В целом практика размещения свободных средств на корреспондентских счетах банков может быть объяснена в том числе ранее обозначенными факторами: риски дестабилизации платежного оборота побуждают кредитные организации «резервировать страховой запас ликвидности». Безусловно, последовавшее высвобождение бюджетных средств с ЕКС после консолидации и направление их в экономику на реализацию социально-экономических функций и политических задач государства дополнительно склонило состояние ликвидности к профициту [15].

Также волатильность изменения остатков средств расширенного правительства как фактор формирования ликвидности банковского сектора снижает точность прогноза ликвидности Банком России для планирования решений по денежно-кредитной политике и проведения операций постоянного действия, что способно негативно отразиться на операционной процедуре и эффективности денежно-кредитной трансмиссии на межбанковский рынок.

Дополнительно к особенностям отечественного межбанковского рынка относят чрезмерную концентрацию ликвидности, вытекающую из общей проблемы сосредоточения активов и обязательств банковского сектора в крупных банках (преимущественно – системно значимых). Ключевые игроки, помимо определения основных тенденций межбанковского кредитования, также агрегируют в себе системные риски, способные дестабилизировать платежный оборот в банковском секторе, что выводит денежно-кредитную трансмиссию на уровень взаимодействия с макропруденциальным регулированием и указывает на необходимость координации денежно-кредитной политики с политикой по обеспечению финансовой стабильности [14].

Выводы

Таким образом, исследование вопроса трансмиссионного механизма и его функционирования на межбанковском рынке позволило определить следующее:

− рынок межбанковского кредитования – основа передачи импульса по ключевой ставке посредством процентного канала денежно-кредитной трансмиссии, позволяющая транслировать решения Банка России в реальную экономику;

− операционная процедура Банка России в целом соответствует современным вызовам, стоящим перед денежно-кредитной сферой;

− отклонение от операционной цели денежно-кредитной политики присутствует, но объясняется внешними и автономными от Банка России факторами.

Вместе с тем были обозначены проблемы, с которыми сталкивается Банк России в ходе реализации операционной процедуры: неравномерное распределение ликвидности среди участников межбанковского рынка влечет за собой накопление рисков системной дестабилизации и гипотетического разрыва платежного оборота банковской системы. Также имеет место снижение точности прогноза ликвидности со стороны Банка России из-за влияния уже упомянутых автономных факторов.

В этой связи авторы пришли к выводу, что исследование денежно-кредитной трансмиссии на межбанковском рынке требует расширенного анализа. В качестве направлений будущих исследований могут быть выделены: оценка влияния бюджетных потоков на формирование совокупной банковской ликвидности и ставок межбанковского рынка, а также перспективы координации денежно-кредитной и макропруденциальной политики для минимизации рисков финансовой стабильности.

[1] Основные направления единой государственной денежно-кредитной политики на 2026 г. и период 2027 и 2028 гг. // Банк России. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/180751/on_2026(2027-2028).pdf (дата обращения: 23.12.2025).

[2] Операционная процедура денежно-кредитной политики Банка России // Банк России. [Электронный ресурс]. URL: https://cbr.ru/StaticHtml/File/146496/research_policy_notes_b_2_2.pdf (дата обращения: 23.12.2025).

[3] Годовой отчет Банка России за 2021 г. // Банк России. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/40915/ar_2021.pdf (дата обращения: 23.12.2025).

[4] Годовой отчет Банка России за 2022 г. // Банк России. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/43872/ar_2022.pdf (дата обращения: 23.12.2025).

[5] Годовой отчет Банка России за 2023 г. // Банк России. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/49041/ar_2023.pdf (дата обращения: 23.12.2025).

[6] Годовой отчет Банка России за 2024 г. // Банк России. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/49041/ar_2024.pdf (дата обращения: 23.12.2025).

[7] Банк России принял решение снизить ключевую ставку до 16 % годовых // Банк России. [Электронный ресурс]. URL: https://cbr.ru/press/pr?file=19122025_133000key.htm (дата обращения: 23.12.2025).

Конфликт интересов

Финансирование

Библиографическая ссылка

Угольнов Д.В., Кузьмина О.Ю. ТРАНСМИССИОННЫЙ МЕХАНИЗМ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ БАНКА РОССИИ И РОЛЬ МЕЖБАНКОВСКОГО РЫНКА В ЕГО ФУНКЦИОНИРОВАНИИ // Фундаментальные исследования. 2026. № 2. С. 63-68;URL: https://fundamental-research.ru/ru/article/view?id=43982 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43982