Введение

В условиях проведения специальной военной операции (СВО) и введения в связи с этим санкционных ограничений со стороны западных стран оценка финансовой устойчивости российских предприятий становится чрезвычайно важным моментом, так как это позволяет компаниям выжить, адаптироваться к ограничениям, управлять рисками, сохранять платежеспособность, привлекать финансирование и планировать долгосрочное развитие, минимизируя зависимость от внешних шоков и обеспечивая бесперебойную работу и исполнение обязательств перед партнерами [1]. Проведение оценки финансовой устойчивости позволяет идентифицировать уязвимые места предприятий (зависимость от импорта, высокая долговая нагрузка и т. п.) до того, как они приведут к кризису, а также обосновывает стратегические шаги управленческого персонала (реструктуризацию долгов, пересмотр запасов, поиск импортозамещения, удержание ключевых сотрудников и т. п.) [2]. В связи с этим особо важно учитывать степень влияния на финансовую устойчивость различных внешних и внутренних факторов, поскольку они кардинально меняют экономическую реальность, делая устаревшими прежние модели анализа [3].

Цель исследования – теоретическое и практическое обоснование необходимости учёта внешних и внутренних факторов при проведении оценки финансовой устойчивости промышленных предприятий в современных условиях хозяйствования.

Материалы и методы исследования

Теоретической основой проведённого исследования явились научные труды российских ученых и специалистов по заявленной проблеме. В ходе проведения исследования автор использовала методы экономического анализа, а также методы научного познания (наблюдение, описание, сравнение, обобщение).

Результаты исследования и их обсуждение

Финансовая устойчивость предприятия основывается на способности сохранять платежеспособность и развиваться, опираясь преимущественно на собственные средства, при эффективном управлении структурой капитала [4]. Она базируется на превышении доходов над расходами, высокой рентабельности, оптимальном соотношении активов и обязательств, а также способности противостоять внешним рискам [5].

Исследование показало, что в экономической литературе наиболее распространена методика оценки финансовой устойчивости, которая базируется на анализе бухгалтерской отчетности (форма 1 «Бухгалтерский баланс») и включает в себя анализ абсолютных показателей (определение типа финансовой устойчивости на основе обеспеченности запасов различными источниками их формирования [6]) и анализ относительных показателей [7], набор которых у различных авторов отличается, но чаще всего используются коэффициенты: автономии, соотношения заёмных и собственных средств, маневренности, обеспеченности запасов собственными источниками. Описанный подход позволяет оценить, насколько компания способна поддерживать стабильную работу и платежеспособность в долгосрочной перспективе [8], однако представляется автору данной статьи фрагментарным: анализ проводится на основе статичных показателей, отраженных в бухгалтерском балансе предприятия на определённую дату (либо на конец квартала, либо на конец года) и не отражает промежуточное финансовое состояние предприятия, зачастую не позволяя объяснить причины выявленной динамики аналитических показателей. Оценивая финансовую устойчивость предприятия через аудит бухгалтерской отчетности, невозможно ретроспективно взглянуть на его деятельность за истекший период, что не позволяет разрабатывать какие-либо прогнозы [9]. Кроме того, подобная оценка не учитывает экономического и политического положения России в настоящий момент времени. Автор считает: для получения максимально точных результатов оценки финансовой устойчивости, помимо механического расчёта коэффициентов, необходим учёт факторов, повлиявших на изменение стабильности работы компании.

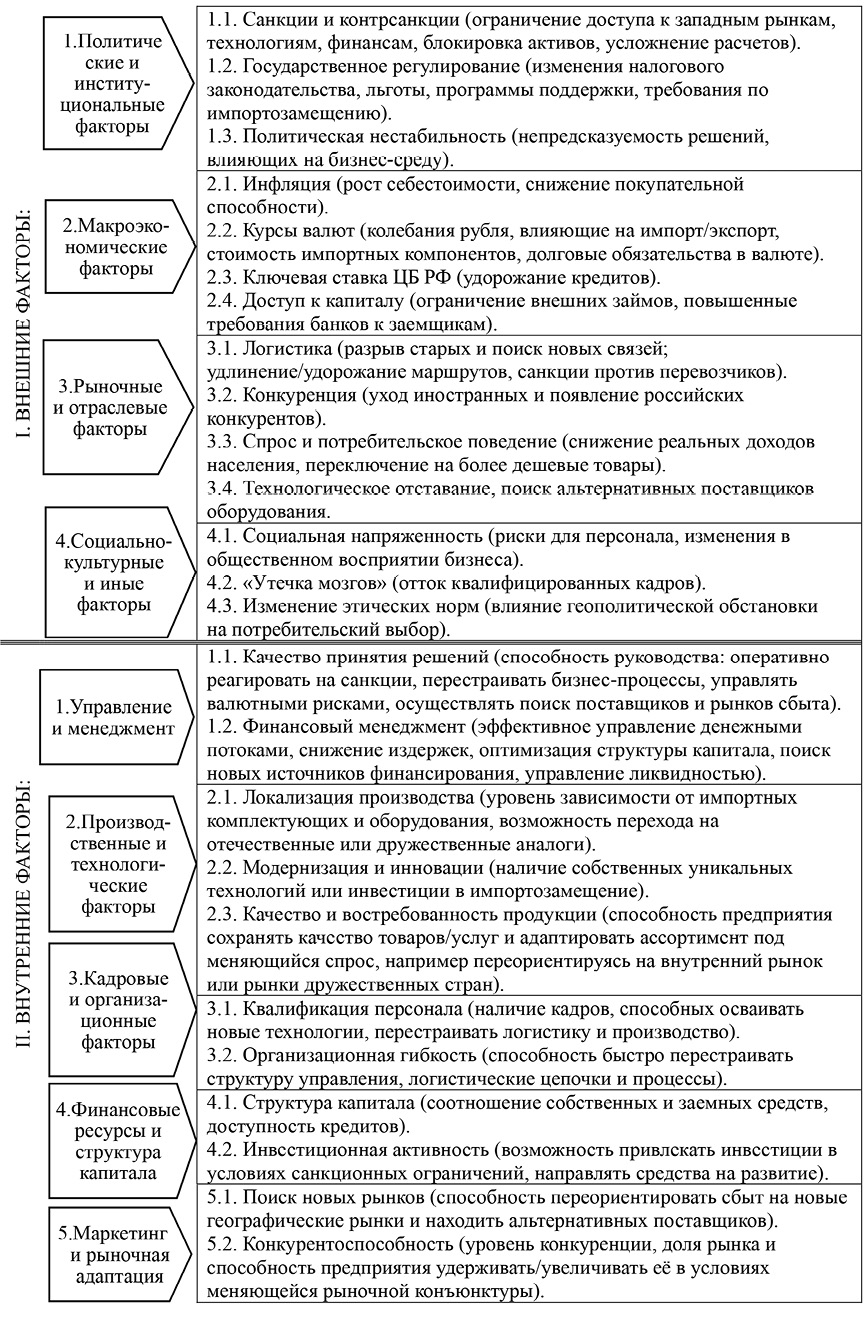

Исследование, проведённое автором данной статьи, показало, что в отечественной экономической литературе существует достаточное количество различных классификаций факторов, влияющих на финансовую устойчивость. Чаще всего в рамках данного вопроса экономисты делят факторы на внешние и внутренние [10]. Первая группа факторов находится вне контроля предприятия, и поэтому к их изменениям необходимо приспосабливаться [11]. Вторая группа факторов напрямую зависит от хозяйственной деятельности коммерческой организации, при этом оказывая обратное влияние на результаты её работы [12]. Внешние факторы создают отечественным компаниям непредсказуемые риски, а внутренние позволяют адаптироваться и минимизировать ущерб, обеспечивая выживание, платежеспособность и конкурентоспособность в кризис [13].

Изучив работы различных учёных и специалистов по обозначенной проблематике, автор данной статьи сделала вывод о недостаточной актуальности представленных в их трудах классификаций внешних и внутренних факторов: практически все они не отражают в должной мере современные условия хозяйствования российских предприятий.

Система факторов, влияющих на устойчивость функционирования предприятия в современных условиях Источник: составлено автором

Таблица 1

Исходные данные для оценки финансовой устойчивости условного предприятия за 2019-2024 гг.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

… |

2024 г. |

|

I. Показатели бухгалтерского баланса |

||||||

|

1. Оборотные активы |

2194937 |

2224075 |

1902949 |

1556718 |

3293980 |

|

|

в т. ч.: – запасы |

1178387 |

1104936 |

1153756 |

1182721 |

1687845 |

|

|

- денежные средства и денежные эквиваленты |

47560 |

125351 |

81424 |

29452 |

1454658 |

|

|

2. Капитал и резервы |

1052804 |

1151276 |

1336041 |

1773182 |

2432880 |

|

|

3. Долгосрочные обязательства |

1871498 |

1730725 |

1037593 |

280959 |

683895 |

|

|

4. Краткосрочные обязательства |

696489 |

642333 |

754373 |

901759 |

1585967 |

|

|

В том числе: заёмные средства |

5905 |

8381 |

5273 |

179 |

302696 |

|

|

5. Валюта баланса |

3620791 |

3524334 |

3128007 |

2955900 |

4702742 |

|

|

II. Финансовые результаты |

||||||

|

1. Выручка |

4564652 |

4495148 |

5229363 |

5619633 |

6792172 |

|

|

2. Полная себестоимость |

4254554 |

4137478 |

4839691 |

5224507 |

6234517 |

|

|

3. Чистая прибыль |

144406 |

148472 |

184765 |

249412 |

394271 |

|

Примечание: составлено автором на основе полученных данных в ходе исследования.

Таблица 2

Динамика показателей финансовой устойчивости условного предприятия за 2019-2024 гг.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

… |

2024 г. |

|

I. Показатели платёжеспособности |

||||||

|

1. Чистые активы |

1052805 |

1151276 |

1523770 |

1773182 |

2432880 |

|

|

2. Собственные оборотные средства |

1498448 |

1581742 |

1148576 |

654959 |

1708013 |

|

|

II. Тип финансовой устойчивости (с помощью трёхкомпонентного показателя) |

абсолютная |

абсолютная |

нормальная |

кризисная |

абсолютная |

|

|

III. Коэффициенты финансовой устойчивости |

||||||

|

0,2908 |

0,3267 |

0,4271 |

0,5999 |

0,5173 |

||

|

2. Коэффициент соотношения заёмных и собственных средств |

0,4099 |

0,4851 |

0,7456 |

0,4239 |

1,0718 |

|

|

3. Коэффициент маневренности |

1,4233 |

1,3739 |

0,8597 |

0,3694 |

0,7021 |

|

|

4. Коэффициент обеспеченности запасов собственными источниками |

1,2716 |

1,4315 |

0,9955 |

0,5538 |

1,0119 |

|

Примечание: составлено автором на основе полученных данных в ходе исследования.

Исследование экономической литературы и собственный опыт аналитической работы позволили автору выделить группировку внешних и внутренних факторов, которая достаточно точно отражает специфику функционирования отечественных компаний в настоящий момент времени (в условиях проведения СВО и наложения на экономику РФ санкционных ограничений) и позволяет найти причины выявленных в ходе проведения анализа изменений стабильности работы коммерческих организаций (рис.). С авторской точки зрения, учёт выделенных внешних и внутренних факторов способствует проведению комплексной оценки финансовой устойчивости, результаты которой будут максимально отражать современную экономическую действительность и давать руководителям и/или собственникам понимание, насколько их компания зависима от внешних условий и какие резервы есть для противостояния им [14].

В качестве примера оценим устойчивость функционирования условного предприятия, занимающегося производством керамических плит и плиток, а также хозяйственных, декоративных, санитарно-технических и прочих керамических изделий. Данные его бухгалтерского баланса и отчёта о финансовых результатах представлены в таблице 1.

Основные абсолютные и относительные показатели финансовой устойчивости условного предприятия представлены в таблице 2.

Если проводить анализ, ограничиваясь только данными таблицы 2, то можно увидеть, что до 2020 года условное предприятие было абсолютно финансово устойчиво. В 2021 году стабильность работы компании незначительно, но снизилась, хотя уровень финансовой устойчивости по-прежнему высок. В 2022 году организация находилась в кризисном финансовом состоянии, однако уже в отчётном 2024 году условное предприятие снова стало абсолютно устойчиво. Таким образом, наблюдается достаточно резкая динамика финансовой устойчивости, которую сложно объяснить только на основе данных таблицы 2. Если же более подробно рассмотреть влияние внешних и внутренних факторов на финансовую устойчивость рассматриваемого предприятия, как это и предлагается сделать в данной статье, то можно легко найти объяснения столь резким колебаниям.

В 2019 году компания финансово абсолютно устойчива, все запасы формируются за счёт собственных источников. Однако коэффициент автономии недостаточно высок (нормативное ограничение 0,2-0,5), что говорит о высокой долговой нагрузке. Об этом же говорит значение коэффициента соотношения заёмных и собственных средств (ниже нормы 0,5-0,7), характеризуя некоторый застой в развитии бизнеса, ведущий к недополучению прибыли из-за неэффективного использования фондов. Значение коэффициента маневренности (норматив 0,3-0,5) указывает на нерациональную структуру активов, недостаточное инвестирование в долгосрочное развитие.

В 2020 году главенствующим оказалось воздействие внешнего фактора (пандемия COVID-19), который негативно повлиял в целом на рынок строительных и отделочных материалов. Однако стабильность функционирования рассматриваемой компании не изменилась: абсолютная финансовая устойчивость; запасы по-прежнему формируются полностью за счёт собственных источников; рост коэффициента автономии говорит об укреплении финансовой независимости организации. На деятельность предприятия в этот период оказали влияние как внешние макроэкономические (рост себестоимости, снижение покупательной способности), так и внутренние (финансовый менеджмент: поддержание политики сдерживания цен) факторы. При этом темпы роста выручки превысили темпы роста себестоимости, соответственно чистая прибыль возросла.

В 2021 году показатели финансовой устойчивости рассматриваемой организации незначительно, но ухудшились; тип устойчивости снизился до нормального. На 27% уменьшилась величина собственных оборотных средств, увеличилась стоимость нереализованных остатков готовой продукции на складе (что в свою очередь вызвало дополнительные расходы по их хранению и перемещению). Однако чистая прибыль компании возросла на 24% в результате положительного влияния внешних (институциональных) факторов (льготное ипотечное кредитование, государственные программы по поддержке граждан).

После начала СВО в феврале 2022 года главенствующим оказалось негативное воздействие внешних политических и институциональных факторов, связанных с введением санкций и контрсанкций (ограничение доступа к западным рынкам и технологиям; трудности с поставщиками; усложнение расчетов (отказ от работы с анализируемой компанией трёх зарубежных банков); необходимость в поиске новых каналов сбыта). В результате величина денежных средств и денежных эквивалентов за 2022 год снизилась в 2,76 раза; величина долгосрочных заёмных средств уменьшилась в 3,69 раза, краткосрочных заёмных средств – в 29,46 раза. В этот период величина собственных оборотных средств анализируемого предприятия сократилась практически вдвое, и это негативно сказалось на устойчивости функционирования компании (кризисное финансовое состояние).

В 2023-2024 годах приоритетным оказалось позитивное воздействие внутренних факторов:

1) управление – способность руководства анализируемой организации перестраивать бизнес-процессы, управлять рисками при смене поставщиков и рынков сбыта; финансовый менеджмент – оптимизация структуры капитала, эффективное управление денежными потоками, поиск новых источников финансирования;

2) маркетинг и рыночная адаптация – переориентация на внутренние ресурсы и рынки, на импортозамещение; запуск программы льготных поставок стройматериалов на Донбасс;

3) производственные и технологические факторы – внедрение новых линий (например, для производства лаппатированного керамогранита);

4) кадровые и организационные факторы – наличие опытных и квалифицированных кадров, способных освоить новые технологии, перестроить логистику, снизить зависимость от импорта, расширить ассортимент.

Позитивное влияние указанных внутренних факторов позволило в 2024 году восстановить тип финансовой устойчивости рассматриваемого предприятия до абсолютного. Значения коэффициентов автономии и маневренности оптимальны. Чистая прибыль максимальна за все рассмотренные в таблице 2 периоды.

Таким образом, учёт влияния внешних и внутренних факторов позволяет перевести анализ финансовой устойчивости предприятия из «стандартной процедуры» в жизненно необходимый инструмент стратегического управления, позволяющий получить максимально точные и реалистичные результаты проводимой оценки, выявить причины выявленной динамики [15].

Заключение

Санкции и геополитика (внешние факторы) резко изменили доступ к ресурсам, рынкам сбыта, финансам, создавая для российских предприятий системные риски, которые нельзя игнорировать. Традиционные показатели финансового анализа могут не отражать реальность. Например, разрыв сложившихся до СВО логистических цепочек напрямую влияет на себестоимость выпускаемой отечественной продукции (внутренний фактор) и цены (внешний). Анализ финансовой устойчивости с учётом различных факторов позволяет понять, как внешние шоки (например, рост цен на сырье) трансформируются во внутренние проблемы (снижение рентабельности). Подобный анализ позволит своевременно разработать мероприятия по использованию возможностей российских предприятий, повышению их конкурентоспособности, минимизации рисков.

Конфликт интересов

Финансирование

Библиографическая ссылка

Пименова Е.М. ОЦЕНКА ВОЗДЕЙСТВИЯ ВНЕШНИХ И ВНУТРЕННИХ ФАКТОРОВ НА ФИНАНСОВУЮ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ: ТЕОРИЯ И ПРАКТИКА // Фундаментальные исследования. 2026. № 2. С. 43-48;URL: https://fundamental-research.ru/ru/article/view?id=43979 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43979