Введение

Современные процессы глобализации усиливают значимость финансовых систем как ключевых инфраструктурных элементов, оказывающих влияние не только на экономику отдельных государств, но и на транснациональные экономические взаимодействия. Финансовые механизмы, интегрированные в структуру управления, обеспечивают не только перераспределение капитала и реализацию макроэкономических приоритетов, но и создают устойчивые каналы влияния на глобальные экономические процессы. Через инструменты финансового регулирования формируются экономические стратегии, определяющие положение государства на международной арене, укрепляющие его финансовую автономию и способствующие росту конкурентоспособности.

Научные исследования последних лет демонстрируют устойчивый интерес к вопросам повышения эффективности макропруденциального регулирования, особенно в контексте стратегий центральных банков. Повышенное внимание обусловлено тем, что макропруденциальные меры рассматриваются как действенный механизм обеспечения финансовой устойчивости, что, в свою очередь, является важным условием сбалансированного экономического развития [1, с. 841]. Однако, несмотря на широкое признание значимости данного направления, в научной литературе сохраняется дефицит обоснованных и структурированных подходов к определению целей, механизмов реализации и оценки эффективности макропруденциальной политики [2, с. 67; 3, с. 163]. Это объясняется сложной многоуровневой природой макропруденциального подхода и необходимостью балансирования между задачами стабилизации финансовых рынков и предупреждения системных дисбалансов. В существующих исследованиях отсутствует единая методология анализа результативности таких мер, что препятствует разработке эффективной национальной модели регулирования финансовой стабильности [4, c. 34]. Кроме того, международные стандарты в сфере финансового надзора носят рекомендательный характер, что допускает их адаптацию под особенности национальных правовых систем.

Критический анализ слабых сторон существующего регулирования был представлен А. Адмати, которая предложила систему ранжирования регулирующих органов по критериям ответственности и прозрачности, рассматривая ее как инструмент повышения эффективности макропруденциальной политики [5, с. 34]. Исследования С. Джухро и соавт. подчеркивают важность координации между макропруденциальными и денежно-кредитными мерами в целях поддержания финансовой стабильности [6, с. 5]. В свою очередь, Л. Донат и коллеги указывают на необходимость интегрированного мониторинга рисков, затрагивающих как финансовые системы, так и рынки, с целью своевременного выявления системных уязвимостей и минимизации их последствий [7, с. 113]. M. Чен и его команда обращают внимание на влияние макропруденциальных инструментов на конкурентную динамику, что позволяет рассматривать такие меры не только как стабилизационные, но и как фактор структурных изменений в финансовом секторе [8].

Учитывая нестабильность глобального экономического фона, особое значение приобретает укрепление устойчивости национальной финансовой системы, в частности ее банковского сегмента. Российский банковский сектор демонстрирует высокую чувствительность к внешнеэкономическим и политическим шокам, включая санкционное давление, колебания валютных курсов и отраслевые перекосы, особенно выраженные в сфере ипотечного кредитования. В подобных условиях традиционные инструменты макропруденциальной политики оказываются недостаточно эффективными, что актуализирует необходимость перехода к более гибким и инновационным подходам. Адаптивные регуляторные механизмы, ориентированные на опережающее выявление и нейтрализацию рисков, позволяют повысить устойчивость банковской системы, минимизировать последствия внешних шоков и обеспечить структурную устойчивость финансового сектора.

Цель исследования – изучение и обоснование внедрения макропруденциальных мер нового поколения как инструмента для минимизации системных рисков и повышения устойчивости банковского сектора России.

Материалы и методы исследования

Используются методы теоретического обоснования макропруденциальных мер, анализ международных практик и моделирование сценариев их применения в российских реалиях. Обоснование предлагаемых мер основывается на принципах адаптивного регулирования, анализа риска и прогнозирования влияния экономических колебаний на банковскую устойчивость.

Результаты исследования и их обсуждение

Макропруденциальная политика представляет собой совокупность стратегических регуляторных подходов, ориентированных на укрепление финансовой устойчивости на системном уровне. Основная функция таких мер заключается в предотвращении возникновения масштабных кризисов в банковском секторе либо в смягчении их потенциальных последствий. Повышенное внимание к подобным инструментам сформировалось на фоне глобального финансового кризиса 2007–2009 гг., продемонстрировавшего уязвимость финансовых систем перед масштабными шоками и недостаточную эффективность традиционных надзорных механизмов. Указанный период стал поворотной точкой в переосмыслении роли государственного регулирования, показав, что устойчивость национальных экономик требует заблаговременного выявления и купирования системных рисков.

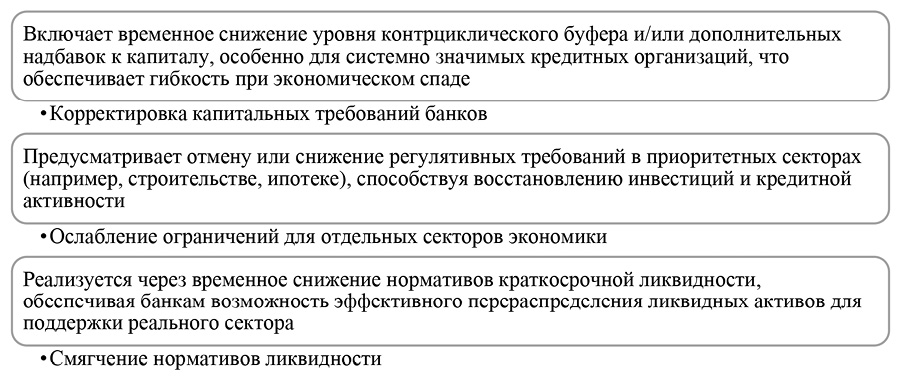

Активизация использования макропруденциальных инструментов получила новый импульс в период пандемии COVID-19, когда большинство стран столкнулись с резким сокращением деловой активности, ростом неопределенности и нарушением глобальных финансовых связей. В ответ на эти вызовы регуляторы прибегли к временной отмене или смягчению ряда банковских ограничений, ранее действовавших в рамках стандартного надзорного режима. Указанные меры обеспечили банкам возможность сохранять необходимый уровень кредитной поддержки реального сектора, способствуя стабилизации экономических процессов. Одновременно с этим были задействованы инструменты, направленные на повышение гибкости регулирования, позволяющие адаптировать банковскую систему к резким изменениям внешнеэкономической среды и сохранить ее функциональность в условиях кризисного давления (рис. 1).

Международная практика формирует широкий комплекс правовых и финансовых инструментов, направленных на поддержание устойчивости финансовой системы и укрепление стабильности банковского сектора. Рассматриваемые решения образуют несколько регуляторных направлений, ориентированных на снижение системных рисков и повышение платежеспособности кредитных организаций. Параметры воздействия варьируются в зависимости от уровня финансовой уязвимости, что обеспечивает адресный характер применяемых мер.

Важное место занимают меры, ориентированные на сокращение вероятности кризисных последствий и повышение способности банков отвечать на внешние шоки. В данной группе выделяется реструктуризация либо ликвидация проблемных активов, включая передачу убыточных позиций специализированным структурам. Применение подобного механизма ведет к очищению балансов, что снижает вероятность дефолтов и укрепляет доверие со стороны инвесторов и вкладчиков. Наряду с этим используются государственные гарантийные обязательства, обеспечивающие сохранность активов и обязательств банков. Подобные гарантии поддерживают доверие к финансовому сектору в периоды рыночной нестабильности и служат условием непрерывности кредитования экономики.

Рис. 1. Адаптивные меры макропруденциальной политики, применяемые в условиях экономической нестабильности Примечание: составлен автором по результатам данного исследования

Дополнительное направление включает государственное участие в капитале кредитных организаций, реализуемое через прямые бюджетные вложения в уставный капитал. Подход предполагает временное управление либо приобретение контрольного пакета акций с целью предотвращения банкротства и сохранения системной значимости учреждения. Применение механизма внешней поддержки снижает вероятность масштабных финансовых потрясений и способствует стабилизации банковской инфраструктуры. Существенным дополнением к перечисленным инструментам выступает стратегия внутренней стабилизации, основанная на распределении убытков проблемного банка между его кредиторами и инвесторами. Применение подобного механизма снижает нагрузку на государственный бюджет и уменьшает вероятность появления морального риска, связанного с использованием государственных ресурсов для поддержки финансовых организаций без достаточного обоснования.

К числу значимых элементов международной регуляторной системы относятся требования к способности банков поглощать убытки за счет собственных ресурсов. Нормативы, распространяемые на системно значимые транснациональные кредитные организации, определяют минимальный объем капитала и долговых инструментов, пригодных для конвертации в капитал при наступлении кризисной ситуации. Формируемый резерв служит дополнительным защитным слоем, уменьшающим вероятность обращения к государственной поддержке и укрепляющим устойчивость мировой финансовой системы [9, с. 144].

Уточнение рисков показывает, что даже кратковременная эффективность мер стабилизации не исключает возможности появления фискальных дисбалансов и поведенческих искажений. Государственные вмешательства перераспределяют налоговую нагрузку и формируют стимулы, способные ослабить рыночную дисциплину. Международный опыт подтверждает зависимость результативности применяемых инструментов от конфигурации экономической среды, регуляторных ориентиров и особенностей институциональной структуры. Усиление внимания к механизмам внутренней стабилизации и нормативам поглощения убытков связано со стремлением снизить бюджетные расходы и минимизировать последствия неэффективного распределения государственных ресурсов.

Перераспределение ответственности за покрытие убытков в сторону рыночных участников содействует формированию более устойчивой финансовой конфигурации. Ограничения в сфере кредитования сохраняют ключевое значение, поскольку инструмент одновременно регулирует динамику задолженности и позволяет оценивать корректность функционирования трансмиссионного механизма. Анализ структуры каналов передачи воздействия обеспечивает более точную настройку нормативов и повышает гибкость регуляторной политики в условиях изменяющихся макроэкономических факторов. Научные исследования фиксируют преобладание внимания к отдельным элементам трансмиссионной системы, однако взаимосвязи и кумулятивные эффекты пока изучены недостаточно. Комплексное рассмотрение механизмов передачи импульсов создает условия для более точной интерпретации процессов во взаимосвязанной конфигурации финансовой системы [10, с. 39].

Корректировка российского регулятивного режима, начавшаяся в 2018 г., была направлена на согласование национальных требований с международными стандартами. Положения Инструкции Банка России № 199-И от 29 ноября 2019 г. сформировали обновленную методику расчета коэффициентов риска в логике нормативов Базеля III. Пересмотр параметров ориентирован на укрепление доверия к банковскому сектору и повышение качества оценки достаточности капитала.

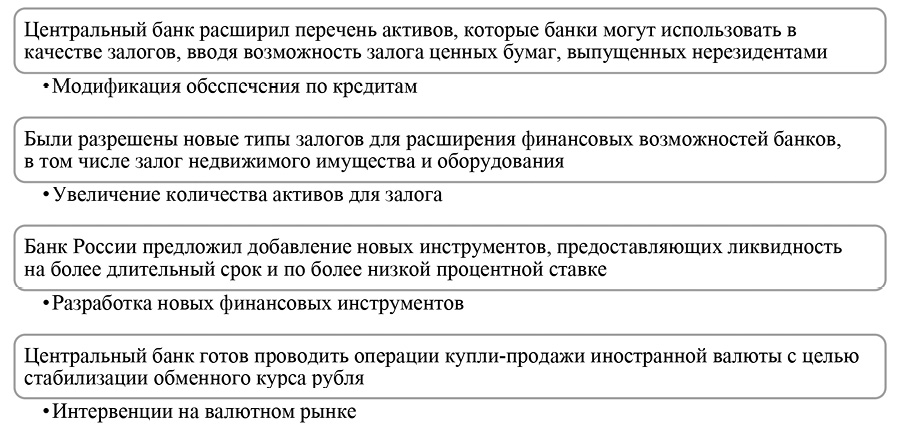

Для обеспечения устойчивости и повышения уровня ликвидности кредитных организаций реализуется комплекс регуляторных мер. К ним относятся надбавки к коэффициентам риска, пересмотр структуры капитала, нормативное ограничение отдельных операций, а также запуск инструментов долгосрочного фондирования. Выстраиваемая стратегия служит основой для формирования адаптивного финансового сектора, устойчивого к внутренним и внешним макроэкономическим шокам (рис. 2).

В рамках российской модели макропруденциального регулирования реализуется инструмент, получивший широкое распространение в международной практике под названием контрциклический буфер капитала (Countercyclical Capital Buffer). В отечественной интерпретации данный механизм обозначается термином «национальная антициклическая надбавка» (АН) и представляет собой дополнительное требование к нормативу достаточности капитала, формируемое в периоды активного экономического роста. Основное назначение АН заключается в накоплении капитала, способного компенсировать потенциальные убытки в фазах спада, тем самым способствуя сохранению устойчивости банковской системы при неблагоприятных макроэкономических условиях [11, с. 15].

Рис. 2. Макропруденциальная политика укрепления ликвидности финансовых институтов России Примечание: составлен автором по результатам данного исследования

Макропруденциальная политика, формируемая Центральным банком Российской Федерации, направлена на укрепление финансовой устойчивости кредитно-финансового сектора и снижение системных рисков, возникающих в ходе банковской деятельности. Существенную роль играют макропруденциальные буферы, понимаемые как надбавки к нормативам кредитного риска. Применение надбавок к новым кредитным обязательствам усиливает способность банков противостоять изменениям макроэкономической конъюнктуры и поддерживать устойчивость в периоды повышенной волатильности [12, с. 46].

Регулятивные решения ориентированы на сдерживание ускоренного роста заимствований в уязвимых сегментах. Корректировка параметров капитальных требований перераспределяет кредитную активность в направления с меньшей степенью риска и способствует формированию более сбалансированной структуры активов, уменьшая чувствительность банков к внешним шокам. Капитальные буферы, устанавливаемые с учетом уровня риска отдельных видов кредитования, обеспечивают накопление резервов, необходимых для компенсации убытков при возникновении стрессовых ситуаций.

Наличие резервов поддерживает базовый уровень финансовой устойчивости и позволяет сохранять кредитование в фазах экономического замедления, снижая влияние неблагоприятных макроэкономических факторов. Характеристика механизма представлена в табл. 1.

С начала 2022 г. российская финансовая система функционирует под воздействием внешнеэкономических ограничений, сформированных санкционными мерами международного сообщества. Потеря доступа к зарубежным финансовым каналам, сокращение возможностей привлечения иностранного капитала, снижение объемов инвестиционных поступлений и уход международных банков с внутреннего рынка привели к дестабилизации макроэкономической среды. Одновременно применение антикризисных регулятивных мер, включающих временное смягчение нормативов, отмену отдельных капитальных требований и расширение государственного финансирования стратегических направлений, предотвратило развитие масштабного экономического спада. Гибкость инструментов денежно-кредитной политики обеспечила поддержание ликвидности банковской системы и сохранение ее функциональной устойчивости.

По мере восстановления потребительской активности и усиления экономической динамики в 2023 г. проявились отложенные последствия антикризисных решений. Рост нагрузки на финансовую инфраструктуру вызвал снижение устойчивости и повышение вероятности системных нарушений, что потребовало дополнительного анализа и корректировки экономической политики. Усложнение макроэкономических условий обусловило необходимость структурного пересмотра регулятивной архитектуры для ограничения распространения рисков [13, с. 99].

Таблица 1

Инструменты макропруденциального регулирования Банка России и их составляющие

|

Инструмент |

Особенность инструмента |

Метрики |

Трансмиссионные каналы |

Эффект от инструмента |

|

МПЛ |

Ранжирование лимитов по уровню показателя долговой нагрузки (ПДН) и по типу финансового института (банки, МФО и др.). Ограничение по срокам и ставкам предоставления кредитов с целью минимизировать риски чрезмерного долгового бремени |

LTV (соотношение займа к стоимости актива); LTI (соотношение долга к доходу); DTSI (соотношение долга к доходу заемщика) |

Ограничение объемов кредитования и долговой нагрузки, управление доступностью заемных средств для населения |

Купирование системного риска в потребительском кредитовании за счет ограничения задолженности и поддержки стабильности кредитного рынка |

|

Надбавки к коэффициентам риска |

Повышение капитальных требований для покрытия возможных стрессов, с включением буфера для высокорискованных активов. Введение временного лага для корректировки финансовых потоков |

ПСК (полная стоимость кредита); ПДН (показатель долговой нагрузки); КП (капитал банка); АВР (активы, взвешенные по риску); H, нормы 1.1, 1.2, 1.0, 1.43 |

Влияние на нормативы капитала банков, регулирование балансовых рисков и стрессовых ситуаций, в которых необходим повышенный капитал |

Повышение устойчивости банковской системы к рыночным колебаниям, обеспечение достаточного капитала для покрытия рисков |

|

Антициклическая надбавка |

Временная надбавка к капиталу банков для ограничения кредитования в периоды экономического роста, предотвращение перегрева экономической активности |

Основные показатели кредитного объема и уровня доступного капитала для банков и других финансовых учреждений |

Предотвращение перегрева экономики путем ограничения объемов кредитования, контроль уровня долговой нагрузки в кризисные периоды |

Поддержание стабильного уровня кредитования, снижение рисков чрезмерного роста задолженности и долгового кризиса |

|

Буфер системной значимости |

Введение дополнительных требований к капиталу для системно значимых финансовых учреждений, чьи дефолты могут существенно повлиять на экономику |

Коэффициенты капитализации, активы, взвешенные по риску, размер буфера для SIFI (Systemically Important Financial Institutions) |

Поддержание высокого уровня капитала в системно значимых банках для покрытия рисков, связанных с их значимостью на рынке |

Повышение устойчивости системно значимых организаций, минимизация рисков для финансовой системы |

|

Стресс-тестирование и сценарный анализ |

Проведение регулярного стресс-тестирования банков для оценки их устойчивости к различным макроэкономическим шокам |

Метрики финансовой устойчивости, такие как коэффициенты ликвидности, капитал и рискованные активы |

Определение устойчивости финансовых учреждений и выявление возможных уязвимостей при реализации негативных сценариев |

Своевременное выявление потенциальных рисков, повышение готовности банков к кризисным ситуациям |

|

Лимиты на валютные риски |

Ограничение открытых валютных позиций для снижения влияния колебаний валютного курса на баланс банка |

Лимиты на открытые валютные позиции, процент валютных активов и обязательств |

Ограничение объемов активов и обязательств в иностранной валюте для снижения валютного риска |

Повышение устойчивости финансовых организаций к колебаниям валютного курса, снижение рисков девальвации |

Примечание: составлено на основе: Макропруденциальная политика Банка России: концепция проведения и планируемые решения. Информационно-аналитический материал, 2022. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/140208/material_20220920.pdf (дата обращения: 11.11.2024).

В течение 2022 г. Банк России получил расширенные полномочия по контролю над сегментом необеспеченного потребительского кредитования. Новая регуляторная модель предусматривает возможность установления макропруденциальных лимитов, позволяющих определять предельные объемы выдачи кредитов без обеспечения как для банков, так и для микрофинансовых организаций. Установленные лимиты могут дифференцироваться по видам потребительского заимствования и категориям заемщиков, что обеспечивает более точное воздействие на рискованные участки рынка. Контроль за соблюдением нормативов осуществляется ежеквартально. При превышении установленных пределов финансовые учреждения обязаны формировать увеличенные объемы капитала, что ведет к росту операционных издержек. В случае регулярных нарушений регулятор может применить дополнительные меры надзорного воздействия.

Формируемая система надбавок и лимитов служит средством оптимизации структуры потребительского кредитования и способствует снижению рисков, связанных с ростом долговой нагрузки. Однако отсутствие универсальности в применении подобных ограничений требует их сочетания с другими макропруденциальными инструментами. Наряду с лимитированием необходимо формирование адекватных капитальных буферов, призванных компенсировать возможные убытки в период финансовой нестабильности и поддерживать надежность кредитно-финансовых институтов.

В контексте стабилизации финансовой системы и уменьшения системных угроз ключевую роль играет синергия макропруденциальных инструментов. Эффективное применение и сочетание этих инструментов требует детального понимания их интерактивного влияния на экономический ландшафт и финансовые учреждения. В периоды значимых экономических изменений, как то: экономическая трансформация России и адаптация внешнеэкономических связей с учетом текущих внешнеполитических обстоятельств – применение определенных нормативов, таких как АН, может оказаться не только избыточным, но и контрпродуктивным, ограничивая возможности корпоративного кредитования – катализатора данных трансформаций. Так, макропруденциальные инструменты можно встретить работающими в параллельных направлениях, иногда даже дублирующими друг друга. К примеру, снижение риска, связанного с выдачей необеспеченных потребительских кредитов, может быть достигнуто как через введение минимальных требований к капиталу, так и через дополнительные капитальные буферы. Важно, чтобы при принятии регуляторных мер учитывалось их воздействие на экономическую активность и выстраивалась гармонизированная политика, отражающая цели в области поддержания финансовой надежности и одновременно стимулирования положительных экономических процессов [14, с. 107].

Анализ ключевых экономических индикаторов Российской Федерации по итогам 2024 г. позволяет выявить устойчивую тенденцию к усилению факторов, дестабилизирующих финансовую систему. Существенное сокращение объемов потребительского кредитования – до 13,24 трлн руб. – указывает на снижение на 21 % по сравнению с аналогичным периодом 2023 г. Одновременно фиксируется рост доли неработающих кредитов в розничном портфеле – с 4,1 до 4,6 %, что соответствует 1,7 трлн руб. В корпоративном сегменте аналогичный показатель достиг 3,8 %, приблизившись к уровню в 3,1 трлн руб. На фоне указанных изменений существенно возросло число обращений граждан за реструктуризацией долговых обязательств – до 4,1 млн заявок, что почти в два раза превышает показатель предыдущего года.

Наряду с повышением рисков просрочки наблюдается ослабление капитальной достаточности: норматив Н1.0 за год снизился с 13,3 до 12,1 %. Однако данная негативная динамика сопровождалась улучшением финансовых результатов. Возросла эффективность банковской деятельности, что выражается в увеличении рентабельности активов с 1,1 до 2,6 % и рентабельности собственного капитала – с 10,7 до 26,5 %. Несмотря на это, ужесточение денежно-кредитных условий во второй половине 2024 г., включая повышение ключевой ставки до 21 %, обострило риски кредитного характера и ускорило рост объема просроченной задолженности. В целях ограничения последствий регуляторных шоков и повышения финансовой резильентности банков с 1 февраля 2025 г. был введен норматив по антициклической надбавке в объеме 0,25 % от активов, скорректированных по уровню риска. В секторе необеспеченного кредитования сохраняется тенденция к росту долговой нагрузки. За два квартала – с апреля по сентябрь 2024 г. – показатель увеличился на 0,3 п.п., достигнув 10,9 %. Существенный вклад в данную динамику внесло наращивание долгов по кредитным картам, превысившее 20 %.

Особую обеспокоенность вызывает ситуация на рынке ипотечного кредитования. На фоне ожиданий повышения ставок и свертывания государственных программ льготного субсидирования, во второй половине 2023 г. наблюдался всплеск спроса на первичное жилье. В этих условиях банки ослабили андеррайтинговые стандарты: доля кредитов с первоначальным взносом менее 20 % достигла 51 %, а займов, выданных заемщикам с долговой нагрузкой свыше 80 %, – 47 %. Реакцией Банка России стало последовательное ужесточение макропруденциальных нормативов, приведшее к значительному сокращению доли рискованных ипотечных ссуд. По состоянию на I квартал 2025 г. показатель по ПДН, превышающему 80 %, снизился до 6 %, а доля ипотек с минимальным первоначальным взносом – до 5 %.

Снижение платежеспособного спроса вкупе с сохраняющейся ценовой нестабильностью на рынке недвижимости увеличивает вероятность переоценки залогов, что создает риски как для заемщиков, так и для девелоперов, способствуя накоплению системных уязвимостей в банковской системе, особенно в контексте перегрева ипотечного сегмента.

Системные последствия пандемийного кризиса и последовавшего за ним экономического спада обусловили реализацию Банком России комплекса антикризисных мер, направленных на поддержание доступности кредитования и обеспечение устойчивости финансового сектора. В 2020 г. в целях снижения регуляторной нагрузки были временно отменены надбавки к коэффициентам риска по отдельным видам кредитных операций, включая ипотеку, необеспеченное потребительское кредитование и валютные позиции, что позволило банковскому сектору высвободить около 550 млрд руб. капитала. По мере углубления макроэкономических дисбалансов и усиления внешних ограничений объем высвобожденных ресурсов к началу 2022 г. увеличился до 800 млрд руб., обеспечив необходимый объем ликвидности для поддержания кредитной активности.

Восстановление экономической активности и появление признаков инфляционного давления потребовали пересмотра регуляторной стратегии. С мая 2023 г. Банк России инициировал переход к более жесткой конфигурации макропруденциальных требований. В частности, по ипотечным займам, выданным на цели долевого строительства, был установлен повышенный минимальный порог первоначального взноса – 30 %, тогда как для кредитов, обеспеченных готовыми объектами недвижимости, данный показатель был увеличен до 15 %. Осенью того же года усилению подверглись надбавки по займам с высокой кредитной нагрузкой и низким уровнем начального взноса. Регулятор также скорректировал подходы к оценке рисков в секторе необеспеченного кредитования: были ограничены максимальные сроки предоставления заемных средств и ужесточены нормативы, связанные с показателями долговой нагрузки.

Усиление макропруденциального надзора продолжилось в 2024 г. С сентября увеличенные надбавки к коэффициентам риска стали применяться к необеспеченным потребительским кредитам, что позволило сдержать дальнейший рост долговой нагрузки домохозяйств и ускорить формирование капитальных буферов в кредитных организациях. В соответствии с действующим регламентом, с июля 2025 г. вводятся обновленные надбавки по ипотечным займам в рублях, обеспеченным залогом приобретаемой недвижимости. Актуализированная конфигурация надзора продемонстрировала значительный результат в части сокращения доли операций с повышенным уровнем риска: удельный вес ипотечных кредитов при ПДН выше 80 % снизился с 47 % в III квартале 2023 г. до 6 % в начале 2025 г. В необеспеченном потребительском кредитовании зафиксирована сопоставимая динамика – доля кредитов при ПДН свыше 50 % уменьшилась с 61 до 24 % за тот же период. Полученная картина отражает укрепление устойчивости кредитного портфеля и рост эффективности надзорных мер.

К декабрю 2024 г. объем сформированного макропруденциального буфера по необеспеченным займам достиг 0,8 трлн руб., что составляет около 6 % совокупного портфеля соответствующего сегмента. При сохранении текущей структуры кредитования ожидается дальнейшее увеличение капитальных резервов: прогнозируемые значения к концу 2025 г. составляют 600 млрд руб. по ипотечному направлению, 300 млрд руб. по необеспеченным кредитам и 150 млрд руб. в валютных операциях. Поступательное ужесточение макропруденциальных требований отражает изменение приоритетов регулятора в пользу укрепления системной устойчивости банковской сферы и предупреждения потенциальных шоков, возникающих вследствие роста кредитных и валютных рисков.

В настоящее время актуальные методы регулирования в области валютных операций и ипотечного кредитования показывают сниженную результативность ввиду неутихающего роста потребительского интереса, нечувствительного к попыткам снижения. Ситуация на валютном рынке отличается тем, что действующие ограничения по объемам сделок приводят к девальвации рубля, усугубляемой постоянным спросом на валюты с высокими рисками и ограниченным доступом к ним. Увеличение курсовой стоимости валюты подпитывает интерес со стороны граждан использовать ее в качестве средства сохранения капитала. В этих условиях стандартные меры валютного регулирования терпят неудачу, особенно при учете того, что значительная часть расчетов все еще происходит в валютах стран, с которыми ухудшены отношения, а спрос на иностранную валюту увеличивается при строгих ограничениях денежных переводов. Ранжирование ставок по различным валютам и установление пределов для открытых валютных позиций также оказываются малоэффективны. В рамках формирования новой финансовой стратегии одним из ключевых направлений выступает обновление макропруденциальных инструментов, ориентированное на дифференцированное регулирование валютных операций в зависимости от происхождения используемой валюты – из «дружественных» либо «недружественных» юрисдикций. Концептуальной задачей данного подхода является структурная трансформация валютных резервов кредитных организаций, направленная на снижение зависимости от «токсичных» валют и минимизацию связанных с ними санкционных и репутационных рисков.

В качестве приоритетных направлений рассматривается стимулирование операций в юане, дирхаме ОАЭ и турецкой лире, тогда как доллар США и евро включены в категорию валют с повышенными регуляторными издержками. Проведение операций в последних сопряжено с обязательным формированием дополнительных буферов капитала, что снижает их привлекательность в расчетной и депозитной деятельности.

С начала 2023 г. наблюдается устойчивая тенденция к перераспределению валютных потоков в пользу альтернативных валют. По данным Банка России и Московской биржи, к концу 2023 г. доля юаня в валютных торгах превысила 30 %, а уже к первой половине 2024 г. достигла 53 %, опередив доллар (30 %) и евро (15 %). Аналогичная динамика зафиксирована и в структуре валютных депозитов физических лиц: доля вкладов в китайской валюте увеличилась на 10,6 п.п., составив 22 %, тогда как доля долларовых сбережений снизилась на 10,2 п.п. и составила 57,7 % от совокупного объема.

Политика поощрения расчетов в «дружественных» валютах реализуется не только через рыночные механизмы, но и посредством макропруденциальных требований. Регулятор внедряет повышенные надбавки к коэффициентам риска по операциям, номинированным в долларах и евро, одновременно снижая регуляторную нагрузку для расчетов в «нейтральных» и «дружественных» валютах. В совокупности такие меры способствуют ускоренной дедолларизации банковских активов и росту доли расчетов в рублях и юанях.

Переход к валютной диверсификации преследует цель не только нейтрализации внешних угроз, но и укрепления автономии национальной финансовой системы. Согласно оценкам ЦБ РФ, расширение использования юаня в расчетах и накоплениях позволяет снизить потенциальные потери от замораживания валютных резервов, как это произошло в 2022 г., когда значительная часть активов в долларах и евро стала недоступной. Учитывая обозначенные риски, изменение структуры резервов становится критическим элементом новой архитектуры финансовой безопасности.

В ответ на возрастающее инфляционное давление в России одно из новых направлений в инструментах макропруденциального регулирования заключается в внедрении положительной антициклической надбавки. Замысел такой меры заключается в усилении финансовой прочности банков и стремлении урегулировать кредитные и рыночные циклы. Чтобы повысить эффективность антициклической надбавки, предлагается индивидуализировать ее по критериям уровня рисков, связанных с различными активами. Из опыта международных регуляторов, таких как Европейский центральный банк и Базельский комитет, известно, что размер антициклической надбавки обычно составляет не более 2 % от общего объема активов банка, что считается оптимальным уровнем, обеспечивающим надежность и избегающим излишнего давления на финансовые институты [15].

Применение подобной надбавки в Российской Федерации позволит развивать капитальные буферы в соответствии со стандартами международного уровня, уменьшая вероятность кризисных последствий для финансовой системы в условиях экономических колебаний. Дифференцированный подход к размерам надбавок даст регулятору возможность тонкой настройки финансовой стабильности в различных сегментах рынка. В случае перегревания отдельных секторов, например, ипотечного кредитования, введение повышенных надбавок для конкретных сегментов позволит сдерживать возможное пузырьковое формирование без затрагивания остальных участков финансовой системы.

Таблица 2

Совершенствование антициклической надбавки через ранжирование

|

Критерий ранжирования |

Сегмент актива / Класс банка |

Особенности ранжирования |

Предлагаемый уровень антициклической надбавки |

Цель надбавки |

|

Сегменты активов |

Ипотечный рынок |

Повышенная надбавка для ипотечных активов, учитывая высокую чувствительность к изменениям процентных ставок и экономическим рискам |

До 2 % от ипотечных активов |

Снижение рисков перегрева рынка недвижимости и поддержание устойчивости банков при кризисах на рынке жилья |

|

Валютный рынок |

Увеличенная надбавка для валютных активов из-за повышенных валютных рисков и нестабильности курса в условиях санкций и глобальной волатильности |

До 1,5–2 % от валютных активов |

Снижение валютных рисков и поддержание устойчивости банков перед изменениями валютного курса |

|

|

Необеспеченное кредитование |

Более высокая надбавка для необеспеченных потребительских кредитов из-за высоких рисков невозвратов в кризисных условиях |

До 1,5–2 % от необеспеченных кредитов |

Уменьшение рисков на рынке потребительского кредитования и поддержание устойчивости в условиях ухудшения финансовой ситуации |

|

|

Корпоративные кредиты |

Средняя надбавка для корпоративных кредитов с учетом зависимости от сегмента корпоративного заемщика и его финансовой устойчивости |

До 1–1,5 % от корпоративных кредитов |

Уменьшение рисков корпоративного сектора и повышение устойчивости к кризисным изменениям в экономике |

|

|

Системная значимость банков |

Системно значимые банки |

Более строгие требования по антициклической надбавке для крупных банков, дефолт которых может повлиять на финансовую систему и экономику в целом |

До 2 % от активов |

Повышение устойчивости крупных банков и минимизация системных рисков |

|

Средние банки |

Стандартная антициклическая надбавка, умеренно зависящая от сегментов активов, однако с учетом умеренной значимости в экономике и возможности устойчивости к шокам |

До 1,5 % от активов |

Поддержание стабильности средних банков, минимизация их уязвимости к экономическим кризисам |

|

|

Малые банки |

Более низкий уровень надбавки, так как малые банки оказывают менее значительное влияние на общую стабильность системы, их риски имеют локальный характер |

До 1 % от активов |

Поддержание устойчивости малых банков и снижение их рисков, с минимальным влиянием на общую систему |

|

|

Риск-подвер-женность активов |

Активы с низкой подверженностью |

На активы с низкой подверженностью рискам (например, государственные облигации) устанавливается минимальная надбавка, так как они устойчивы к рыночным колебаниям |

До 0,5 % от активов с низкой подверженностью |

Поддержание минимального запаса капитала для активов с невысокими рисками |

|

Активы со средней подверженностью |

Средний уровень надбавки для активов, подверженных умеренным рискам, с целью укрепления запаса капитала на случай ухудшения экономической ситуации |

До 1 % от активов со средней подверженностью |

Поддержание устойчивости активов с умеренными рисками и защита от среднесрочных экономических колебаний |

|

|

Активы с высокой подверженностью |

Максимальная надбавка для активов с высокой подверженностью рискам (например, необеспеченные кредиты или высокодоходные корпоративные займы) |

До 2 % от активов с высокой подверженностью |

Уменьшение рисков для банков при ухудшении экономической ситуации и ограничение рисковых операций |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Процесс накопления запасов капитала в сегментах высокого риска повышает способность банковской системы справляться с потенциальными потрясениями и кризисами. Для России, где различные сегменты экономики подвержены разнообразным рискам, такой инструмент, как антициклическая надбавка, приобретает особую актуальность как способ гармонизации финансовой стабильности национальной экономической системы (табл. 2).

Устойчивое функционирование национальной финансовой системы требует модернизации пруденциального инструментария с акцентом на повышение результативности микропруденциального контроля. Необходимость структурных изменений определяется нарастающими рисками, возникающими под влиянием внешнеэкономических шоков, а также усиливающейся внутренней волатильностью финансовых потоков. Одним из наиболее перспективных направлений повышения качества управления банковскими рисками становится применение динамических резервов, предназначенных для покрытия ожидаемых потерь по ссудной задолженности. Концепция динамического резервирования предполагает корректировку величины резерва в соответствии с фазами экономического цикла и дифференциацией рисковых характеристик активов. Подобная конфигурация повышает прозрачность балансовой структуры, формирует адекватный объем капитала для компенсации потенциальных убытков и снижает необходимость экстренной докапитализации в условиях системного напряжения. Дополнительную значимость приобретает обеспечение достаточного уровня ликвидных и безрисковых активов, позволяющих своевременно выполнять обязательства перед вкладчиками и поддерживать платежеспособность кредитных организаций.

Эмпирические подтверждения эффективности динамического резервирования выявлены в международной практике. Введение соответствующего механизма Банком Испании в начале 2000-х гг. укрепило устойчивость национальной банковской системы в период глобального кризиса 2008–2009 гг., что минимизировало частоту дефолтов и снизило нагрузку на бюджетные ресурсы. В Соединенных Штатах формирование резервов было трансформировано через внедрение модели CECL, основанной на расчете ожидаемых кредитных потерь на протяжении всего срока обращения актива, что повысило точность оценки кредитного риска и улучшило предсказуемость финансовых потоков. Дополнительным направлением в системе управления банковскими рисками выступает ограничение концентрации кредитных экспозиций посредством применения концентрационных нормативов (CONC). Установление предельных значений доли активов, размещаемых в пределах одного сектора или группы взаимосвязанных заемщиков, снижает чувствительность банковских портфелей к отраслевым шокам и способствует формированию более сбалансированной конфигурации активов. Высокая корреляция рыночных процессов усиливает значимость диверсификационных стратегий, обеспечивающих снижение кумулятивного воздействия негативных факторов на финансовую устойчивость.

Мировая практика подтверждает эффективность применения таких ограничений. В частности, согласно директиве CRD IV, действующей в Евросоюзе, совокупная величина кредитов, предоставленных одному заемщику, не должна превышать 25 % капитала банка. В Бразилии аналогичный принцип реализуется через регулирование лимитов по отраслям с высокой волатильностью, включая нефтегазовый и строительный секторы. На отечественном уровне аналогичные подходы обсуждаются в контексте предельных долей активов, направляемых в ипотечное кредитование – сегмент, демонстрирующий высокий уровень цикличности и чувствительности к изменениям процентной ставки. Применение механизмов CONC позволяет не только снизить системные риски, но и обеспечить более сбалансированное распределение капитала, уменьшив зависимость банков от узких секторов экономики. Введение таких норм в российскую регуляторную практику представляется целесообразным, особенно с учетом высокой концентрации кредитных портфелей в отдельных отраслях и повышенного уровня кредитной нагрузки населения. Развитие адаптивных резервных моделей и систем ограничения концентрации рисков формирует устойчивую основу для функционирования банковского сектора в условиях экономической неопределенности. Совокупное применение этих инструментов способствует укреплению доверия к финансовым институтам, минимизации рисков неплатежеспособности и поддержанию макроэкономической стабильности.

Макропруденциальные инновации для повышения устойчивости банковского сектора России представлены в табл. 3.

Финансовые институты, переориентируя активы из валют с высоким риском замораживания, каковыми являются, например, доллар и евро, в пользу активов в более стабильной и политически лояльной валюте, такой как юань или дирхам, могут в значительной мере снизить степень финансовых рисков, обусловленных колебаниями на валютных рынках.

Таблица 3

Современные макропруденциальные меры как средство защиты банковской системы России

|

Мера |

Описание |

Цель |

Преимущества |

|

Обновление макропруденциальных мер на основе валют |

Модификация лимитов и комиссий в зависимости от использования валют «дружественных» или «недружественных» государств для хранения и операций |

Снижение зависимости от токсичных валют, улучшение валютной структуры активов |

Стабилизирует валютный рынок, снижает валютные риски, укрепляет финансовую систему |

|

Внедрение положительной антициклической надбавки |

Введение дополнительной надбавки для банков в периоды экономического роста, позволяющей накапливать капитал для поглощения убытков в периоды кризиса |

Снижение цикличности кредитного рынка, обеспечение финансовой устойчивости в условиях экономических колебаний |

Позволяет банкам накапливать капитал в периоды роста, снижая риски в случае экономического спада |

|

Введение мер CONC |

Ограничение доли активов банка, распределяемых между отдельными группами заемщиков или в определенных секторах, для снижения рисков концентрации |

Уменьшение рисков, связанных с чрезмерной концентрацией активов в высокорисковых секторах |

Повышает устойчивость банков к кризисам в отдельных отраслях, диверсифицирует портфели банков |

|

Внедрение динамических резервов на возможные потери по ссудам |

Создание динамических резервов для покрытия возможных потерь по ссудам, которые изменяются в зависимости от уровня риска и экономических условий |

Поддержание адекватного уровня капитала для покрытия убытков, увеличение устойчивости банков |

Обеспечивает гибкое и своевременное покрытие рисков, снижает вероятность дефолтов банков в кризисные периоды |

|

Создание резервного антициклического буфера капитала |

Введение резервного буфера капитала, величина которого будет динамически изменяться в зависимости от разницы между плановым и фактическим уровнем достаточности капитала |

Стабильность банковского капитала, защита банковской системы от экономических шоков |

Динамическая корректировка капитала повышает устойчивость банков, укрепляет доверие к финансовой системе |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Таблица 4

Расчет прогнозного экономического эффекта от перехода на дружественные валюты в банковском секторе

|

Показатель |

До внедрения мер |

После внедрения мер |

Экономический эффект |

|

Доля активов в «недружественных» валютах |

50 % от 1 трлн руб. = 500 млрд руб. |

20 % от 1 трлн руб. = 200 млрд руб. |

Снижение доли на 300 млрд руб. |

|

Доля активов в «дружественных» валютах |

50 % от 1 трлн руб. = 500 млрд руб. |

80 % от 1 трлн руб. = 800 млрд руб. |

Увеличение доли на 300 млрд руб. |

|

Затраты на хеджирование валютных рисков |

Недружественные валюты: 500 млрд руб. × 2 % = 10 млрд руб. |

Недружественные валюты: 200 млрд руб. × 2 % = 4 млрд руб. |

Экономия на хеджировании = 2 млрд руб. |

|

Дружественные валюты: 800 млрд руб. × 0,5 % = 4 млрд руб. |

|||

|

Итого: 10 млрд руб. |

Итого: 8 млрд руб. |

||

|

Потери от волатильности и блокировки активов |

Недружественные валюты: 500 млрд руб. × 5 % = 25 млрд руб. |

Недружественные валюты: 200 млрд руб. × 5 % = 10 млрд руб. |

Снижение потерь от волатильности = 7 млрд руб. |

|

Дружественные валюты: 800 млрд руб. × 1 % = 8 млрд руб. |

|||

|

Итого: 25 млрд руб. |

Итого: 18 млрд руб. |

||

|

Общий экономический эффект |

9 млрд руб. (2 млрд + 7 млрд) |

||

Примечание: составлена автором на основе полученных данных в ходе исследования.

В основу рассматриваемой прогнозной модели положены два ключевых предположения. Прежде всего, предполагается, что уменьшение доли активов в «недружественных» валютах с 50 до 20 % способствует снижению потерь от валютных колебаний и уменьшает необходимость в охранительном хеджировании за счет стабилизации структуры валютного портфеля банка. Во-вторых, модель учитывает разницу в расходах на хеджирование между «недружественными» (2 %) и «дружественными» (0,5 %) валютами, исходя из аналитических данных о волатильности валют и соответствующих операционных издержек. Более низкие затраты на хеджирование «дружественных» валют отражают их меньшую волатильность и предсказуемость, снижая тем самым валютные риски (табл. 4).

Чтобы оценить потенциальную экономическую выгоду от введения механизма положительной антициклической надбавки для банковской системы России, важно принять во внимание ряд факторов:

− создание резерва капитала в периоды экономического процветания. Банки усиливают свои капитальные позиции, повышая резервы на 2 % от общего объема рисковых активов. Подобная мера способствует формированию «подушки безопасности», которая позволит покрывать возможные убытки во время рецессии и тем самым уменьшает потребность в срочном привлечении внешнего капитала;

− снижение издержек на привлечение капитала во время кризиса. В условиях экономической нестабильности стоимость привлечения финансовых ресурсов для банков может возрасти до 5 % из-за повышения риск-премии, в отличие от 3 %, характерных для стабильного периода. Задействование накопленного дополнительного капитала позволяет избегать дополнительных затрат в кризисные времена;

− обеспечение устойчивости финансовой деятельности банка. Резервированный капитал способствует поддержанию активного кредитования и доходности банка, даже когда экономика находится в состоянии спада, что снижает необходимость в экстренном поиске дополнительных финансовых средств (табл. 5).

Предположим, что до применения мер по ограничению концентрации 40 % активов кредитной организации были размещены в ипотечном сегменте, характеризующемся повышенной рискованностью. Планируемое снижение доли до 25 % сопровождается уменьшением зависимости от одного сектора и сокращением потенциальных убытков в период кризисных колебаний. При исходной структуре портфеля возможные потери достигали 10 % объема средств, направленных в ипотечные операции. Диверсификация размещения активов снижает величину ожидаемых убытков до 6 % за счет перераспределения средств в менее волатильные направления. При объеме рискованных активов в размере 500 млрд руб. изменения конфигурации портфеля иллюстрируются в табл. 6.

Оценка экономического эффекта внедрения динамических резервов базируется на анализе экономии, возникающей при адаптации объема резервов к уровню риска. Применение динамического подхода предоставляет кредитным организациям возможность изменять величину резерва в соответствии с фазами экономического цикла: повышать его в условиях кризисного давления и снижать в периоды стабильности. Стоит отметить, что вариативность уменьшает издержки на формирование резервов в фазах устойчивого развития и обеспечивает достаточный запас капитала для покрытия возможных потерь в стрессовых ситуациях.

При стабильной макроэкономической конъюнктуре допускается снижение объема резервов на 10 % по сравнению с фиксированной схемой резервирования. Если кредитный портфель составляет 500 млрд руб., а стандартная норма резервирования равна 5 % портфеля, параметры расчета представлены в табл. 7.

Реализация концепции резервного антициклического буфера капитала представляет собой стратегический подход к финансовому менеджменту, направленный на смягчение возможных экономических колебаний. Экономическая выгода такой системы заключается в предварительном формировании резервных средств, которые могут быть задействованы для покрытия финансовых потерь в сложные периоды. Данная практика укрепляет финансовую надежность банков, исключая необходимость в срочном привлечении внешних средств по невыгодным условиям. Рассмотрим конкретный случай банка с рискованными активами в размере 500 млрд руб. При создании антициклического буфера капитала в размере 2 % банк откладывает 10 млрд руб. (2 % от 500 млрд руб.). В период стабильности это создает дополнительный запас прочности, и в случае кризиса эти средства могут быть использованы для погашения убытков, что снижает зависимость от внешнего финансирования.

Подведем итог: при условии, что капитал формируется по ставке 3 % вместо 5 % за счет предварительного накопления буфера, экономия составляет 2 % на каждый привлеченный рубль. В приведенном примере это соответствует снижению расходов на 200 млн руб. при объеме капитала 10 млрд руб.

Таблица 5

Расчет прогнозного экономического эффекта от введения механизма положительной антициклической надбавки для банковской системы России

|

Показатель |

Без антициклической надбавки |

С антициклической надбавкой |

Экономический эффект |

|

Накопленный капитал благодаря антициклической надбавке |

– |

10 млрд руб. |

Накопление капитала за счет надбавки |

|

Затраты на привлечение капитала в кризисный период |

10 млрд руб. × 5 % = 0,5 млрд руб. |

10 млрд руб. × 3 % = 0,3 млрд руб. |

Снижение затрат на привлечение капитала |

|

Экономия на затратах за счет накопленного капитала |

– |

– |

0,5 млрд руб. – 0,3 млрд руб. = 0,2 млрд руб. |

|

Итоговый экономический эффект |

– |

– |

0,2 млрд руб. |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Таблица 6

Расчет прогнозного экономического эффекта от введения CONC

|

Показатель |

До введения мер CONC |

После введения мер CONC |

Экономический эффект |

|

Доля активов, вложенных в ипотечный сектор |

40 % от 500 млрд руб. = 200 млрд руб. |

25 % от 500 млрд руб. = 125 млрд руб. |

Снижение концентрации на 75 млрд руб. |

|

Потенциальные убытки в кризисный период |

200 млрд руб. × 10 % = 20 млрд руб. |

125 млрд руб. × 6 % = 7,5 млрд руб. |

Снижение убытков за счет диверсификации |

|

Экономия на снижении убытков |

20 млрд руб. – 7,5 млрд руб. = 12,5 млрд руб. |

||

|

Итоговый экономический эффект |

12,5 млрд руб. |

||

Примечание: составлена автором на основе полученных данных в ходе исследования.

Таблица 7

Расчет прогнозного экономического эффекта от внедрения динамических резервов на возможные потери по ссудам

|

Показатель |

Без динамических резервов |

С динамическими резервами |

Экономический эффект |

|

Объем резервов в стабильный период |

25 млрд руб. |

25 млрд руб. – 10 % = 22,5 млрд руб. |

Экономия на резервировании = 2,5 млрд руб. |

|

Потенциальные убытки в кризисный период |

500 млрд руб. × 5 % = 25 млрд руб. |

Убытки снижены за счет увеличения резервов |

Снижение потерь = 25 млрд руб. |

|

Итоговый экономический эффект |

– |

– |

27,5 млрд руб. (2,5 млрд + 25 млрд) |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Создание резервного антициклического буфера обеспечивает выраженный экономический эффект и способствует повышению устойчивости банка в условиях волатильности финансового рынка.

Если же банк не создал такого буфера и кризисный момент настает, ему придется привлекать капитал по ставке в 5 %, что, с учетом объема рискованных активов, может весьма неблагоприятно сказаться на его финансовом положении и привести к значительным дополнительным расходам. В контрасте с этим, благодаря антициклическому буферу, банк имеет возможность избежать этих расходов, а привлечение необходимых средств, при условии наличия буфера, будет происходить на более выгодных условиях (по ставке 3 %), что позволяет банку поддерживать достаточный уровень капитализации, существенно снижая финансовые риски.

Заключение

Проведенный анализ демонстрирует необходимость перехода к макропруденциальным мерам нового поколения, ориентированным на изменяющуюся конфигурацию рисков, формирующихся в банковском секторе России. Положительная антициклическая надбавка, динамические резервы под ожидаемые потери и ограничения концентрации рисков (CONC) обладают значительным потенциалом в части повышения устойчивости кредитных организаций к внешним и внутренним шокам. Совместное использование указанных инструментов снижает вероятность накопления системных дисбалансов, сдерживает ускоренный рост кредитования в уязвимых сегментах, включая ипотечное кредитование и необеспеченные потребительские займы, и уменьшает зависимость финансового сектора от отраслевой концентрации.

Дифференциация регуляторных подходов к операциям в валютах «дружественных» и «недружественных» юрисдикций усиливает валютную устойчивость банков и ограничивает влияние внешних геоэкономических факторов. Полученные результаты подтверждают, что адаптивное макропруденциальное регулирование, согласованное с международными стандартами, формирует необходимую базу для укрепления финансовой устойчивости российской банковской системы. Реализация комплекса мер требует координации между Центральным банком и кредитными организациями, совершенствования надзорных процедур и дальнейшей гармонизации нормативной базы с требованиями Базеля III. Сбалансированная комбинация инструментов – от резервных буферов до валютной диверсификации – повышает способность финансовой системы противостоять экономической волатильности, обеспечивая условия для устойчивого развития и укрепления доверия к национальной финансовой инфраструктуре.

Конфликт интересов

Библиографическая ссылка

Самонин В.Н., Кувшинова Ю.А. МАКРОПРУДЕНЦИАЛЬНЫЕ МЕРЫ НОВОГО ПОКОЛЕНИЯ КАК ИНСТРУМЕНТ ПРЕДОТВРАЩЕНИЯ СИСТЕМНЫХ РИСКОВ В БАНКОВСКОМ СЕКТОРЕ // Фундаментальные исследования. 2025. № 12. С. 25-39;URL: https://fundamental-research.ru/ru/article/view?id=43948 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43948