Введение

В условиях трансформации финансовой системы особую актуальность приобретает вопрос организационной модернизации деятельности финансовых посредников на финансовом рынке. Это предопределено необходимостью повышения эффективности его функционирования, обеспечения конкурентоспособности, что создаст благоприятные условия для привлечения инвестиций в экономику страны.

Анализ последних исследований и публикаций по вопросам институционального развития финансового рынка и деятельности финансовых посредников демонстрирует многовекторность научных поисков и комплексность исследуемой проблематики. Теоретико-методологические основы развития финансового рынка и деятельности финансовых посредников нашли отражение в фундаментальных трудах как отечественных, так и зарубежных исследователей. Весомый вклад в развитие теории финансового посредничества сделан учеными Lu Deng, Xinzhu Liu, Xinhong Chen [1], которые разработали концептуальные положения о роли финансовых посредников в стимулировании экономического роста через механизмы аккумуляции и эффективного распределения финансовых ресурсов.

Существенное теоретическое и практическое значение имеет научная разработка Mohammed Jatoro Arebo [2], который предложил методологический подход к классификации финансовых посредников с учетом их функционального назначения и роли на финансовых рынках. Автором осуществлено исследование трансформационных процессов на международных финансовых рынках и обосновано их влияние на институциональную архитектуру финансового посредничества.

Научный труд Abdullah Emir Cil, Kazim Yildiz [3] посвящен исследованию закономерностей трансформации финансовой сферы под влиянием цифровых инноваций. Авторами разработаны теоретико-методологические основы оценки технологического влияния на развитие финансовых услуг в глобальном экономическом пространстве. Концептуальные положения трансформации экосистемы финансового посредничества под влиянием цифровизации развиты в исследовании Т.Н. Зверькова [4]. Исследователем обоснованы методологические подходы к анализу эволюционных изменений бизнес-моделей финансовых посредников, обусловленных процессами цифровизации, усилением регуляторных требований и трансформацией потребительских преференций. В исследовании С.С. Горохова отмечается многократное отставание нашей страны от иных государств – западных и восточных конкурентов в области разработки и создания информационно-цифровых технологических решений [5], что, на наш взгляд, требует разработки системы мер, позволяющих устранить данную диспропорцию.

Особую актуальность приобретают исследования проблематики функционирования финансовых посредников в условиях экономического спада и ограниченного доступа к финансовым ресурсам. В научном труде Fabio Braggion, Alberto Manconi, Nicola Pavanini, Haikun Zhu [6] разработан методологический инструментарий оценки адаптивности финансовых учреждений к кризисным явлениям через механизмы смягчения кредитной политики и реструктуризации долговых обязательств. Учеными обоснована необходимость имплементации временных регуляторных мер, в частности пересмотра нормативов резервирования по просроченным кредитам, модификации показателей соотношения продуктивных и непродуктивных активов, адаптации пруденциальных требований к условиям нестабильности внешней обстановки.

Принимая во внимание многоплановость проблем, сложившихся в геополитических и макроэкономических условиях, дальнейшие научные исследования целесообразно направить на разработку принципиально новых подходов к методологическим основам эффективности работы финансового рынка и создание механизмов поддержания финансовой устойчивости посредников, обоснование направлений цифровой трансформации системы в условиях повышенной неопределенности экономической среды.

Целью исследования является обоснование теоретических основ и разработка практических рекомендаций по методологической модернизации финансовых услуг посредников на финансовом рынке, которые необходимы для осмысления интерпретации текущих процессов и выработки стратегии развития в условиях постоянного осложнения финансово-экономической среды.

Материалы и методы исследования

Материалом исследования является нормативно-правовое обеспечение регулирования деятельности финансовых посредников на финансовом рынке, включающем Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»[1] , Федеральный закон от 05 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»[2], нормативные акты Банка России относительно организации деятельности финансовых учреждений[3], нормативные документы по вопросам пруденциального надзора и управления рисками[4]. Информационной базой исследования служат официальные статистические данные и аналитические материалы регуляторных органов, международных финансовых организаций, а также фундаментальные труды отечественных и зарубежных ученых в сфере институционального развития финансового рынка.

В процессе исследования применена методология научного познания, основанная на диалектическом подходе к изучению экономических явлений и процессов. Теоретическое обобщение и систематизация научных концепций позволили определить сущность организационной модернизации финансовых услуг и обосновать теоретико-методологические основы трансформации регуляторной, технологической и организационной среды финансового рынка.

Методология статистического анализа применена при оценке количественных и качественных параметров развития финансового посредничества на финансовом рынке, включающего анализ динамических рядов и оценку взаимосвязей между показателями. Компаративный анализ позволил осуществить анализ развития финансового посредничества в контексте глобальных тенденций.

Системный подход обеспечил комплексное исследование институциональной среды финансового рынка как целостной системы взаимосвязанных элементов. Логическое обобщение результатов исследования позволило сформулировать научно обоснованные выводы по стратегическим приоритетам структурной модернизации финансовых услуг. Применение указанной методологии обеспечило формирование целостной концепции научной новизны исследования и разработку практических рекомендаций по усовершенствованию структурно-функциональной модели методологической модернизации финансовых услуг посредников на финансовом рынке с учетом современных вызовов цифровой экономики.

Результаты исследования и их обсуждение

Современный финансовый рынок есть сложная система, где основное место в инфраструктуре принадлежит финансовым посредникам [7]. Анализ трансформации бизнес-моделей финансовых посредников на финансовом рынке под влиянием цифровизации свидетельствует о фундаментальных изменениях в принципах и механизмах предоставления финансовых услуг. Как отмечает О.М. Скапенкер, современная финансовая система характеризуется осложнением и углублением финансовых процессов под влиянием технологических изменений, непосредственно влияющим на процесс институциональной трансформации [8]. Внедрение цифровых платформ для предоставления услуг становится доминирующей тенденцией развития финансового посредничества. Согласно исследованию И.В. Манахова, К.А. Колмыкова цифровые платформы обеспечивают формирование новой экосистемы финансовых услуг, основанной на принципах открытости, интероперабельности и клиентоориентированности [9]. Технологические платформы позволяют оптимизировать операционные процессы, снизить транзакционные издержки и расширить каналы дистрибуции финансовых продуктов. Верно отмечено в исследовании автора, что расширение инновационно-технологической составляющей будет способствовать выводу российского финансового рынка на более высокий уровень развития [10].

Цифровая революция открыла дорогу для продвижения прорывных технологий во многие сферы жизни общества [11]. Развитие онлайн-трейдинга и мобильных приложений трансформирует традиционные механизмы торговли на финансовом рынке. По оценкам ученых А.А. Гулордавой, О.В. Брижак, диджитализация торговых операций способствует повышению ликвидности, расширению базы инвесторов и снижению барьеров входа на рынок [12]. Особое значение приобретает внедрение алгоритмической торговли и систем искусственного интеллекта для анализа рыночной информации. Персонализация финансовых продуктов и услуг становится ключевым фактором конкурентоспособности финансовых посредников. В.В. Иванов, Р.К. Нурмухаметов, А.Ю. Андрианов подчеркивают, что в условиях цифровой экономики происходит трансформация от стандартизированных продуктов до индивидуальных решений на основе анализа данных о клиентах [13]. Использование технологий больших данных и машинного обучения позволяет формировать персонализированные инвестиционные стратегии и рекомендации.

Институциональная модернизация финансовых услуг в условиях цифровизации требует соответствующей трансформации регуляторной среды. Как отмечают авторы Е.В. Королюк, Е.В. Мезенцева [14], важным аспектом является обеспечение баланса между стимулированием инноваций и управлением рисками цифровой трансформации. Особого внимания требуют вопросы кибербезопасности, защиты персональных данных и противодействия мошенничеству.

Результаты исследований свидетельствуют, что цифровая трансформация бизнес-моделей работы финансовых посредников создает новые возможности для развития финансового рынка, но одновременно формирует новые вызовы для регуляторов и его участников. Успешная структурно-функциональная модернизация требует комплексного подхода, учитывающего технологические, регуляторные, организационные аспекты и цифровую трансформацию.

Развитие RegTech решений создает новые возможности для автоматизации процессов регуляторного комплаенса и отчетности. По мнению авторов Т.В. Гладких, О.Ю. Кузьминой, использование технологий искусственного интеллекта и машинного обучения в регуляторных процессах позволяет повысить эффективность надзора и снизить регуляторную нагрузку на финансовых посредников [15]. Полагаем, что искусственный интеллект меняет подход к регулированию финансового рынка, увеличивая скорость и точность анализа данных, тем самым освобождается время для стратегических решений.

Отметим, что гармонизация национального законодательства, совершенствование инструментария работы финансовых посредников на финансовом рынке важны для привлечения иностранных инвестиций в российскую экономику.

Институциональная структура финансового посредничества характеризуется тенденцией к консолидации, что подтверждается сокращением количества профессиональных участников рынка на 15 %[5] и ростом индекса Херфиндаля – Хиршмана на 18 %[6]. Динамика развития финансового посредничества в России представлена в табл. 1.

Такая динамика свидетельствует об усилении концентрации рынка и необходимости усовершенствования механизмов обеспечения конкурентной среды. Структурный анализ выявляет доминирование банковского сектора, доля которого в общих активах финансовых посредников демонстрирует устойчивую тенденцию к росту и достигла 79 % в 2024 г.

Таблица 1

Динамика развития финансового посредничества

|

Показатель |

2022 |

2023 |

2024 |

|

Количество профессиональных участников рынка |

1535 |

1536 |

1503 |

|

Индекс Херфиндаля – Хиршмана |

1796 |

1812 |

1829 |

|

Доля банковского сектора, % |

77,0 |

78,1 |

79 |

|

Уровень проникновения финансовых услуг, % ВВП |

38,6 |

39,1 |

42,2 |

Примечание: составлена авторами на основе источников:

1. О развитии банковского сектора в Российской Федерации. Информационно-аналитический материал. [Электронный ресурс]. URL: https://cbr.ru/analytics/bank_sector/develop (дата обращения: 21.10.2025).

2. Прогноз социально-экономического развития Российской Федерации на 2024 г. и на плановый период 2025 и 2026 гг. [Электронный ресурс]. URL: https://cedipt.gov.spb.ru/media/uploads/userfiles/2023/10/11/Прогноз_2024-2026.pdf (дата обращения: 21.10.2025).

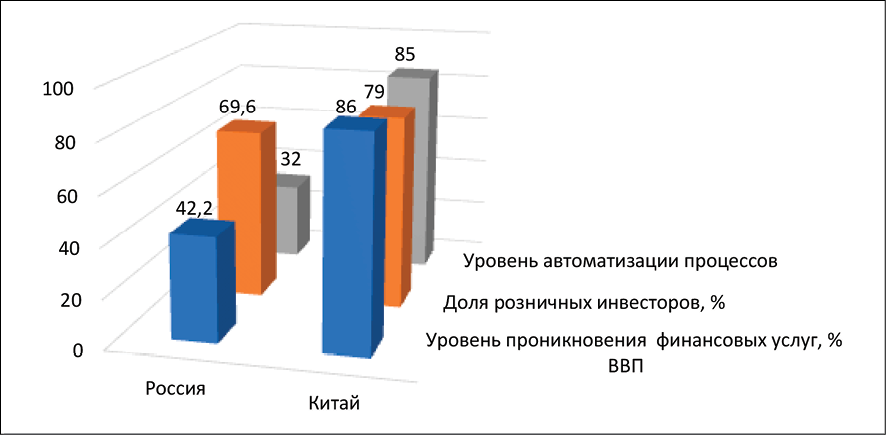

Рис. 1. Сравнительный анализ развития финансового посредничества за 2024 г. Примечание: составлен авторами на основе источников: Обзор Банка России «Публичные размещения и предложения акций: итоги 2024 года». [Электронный ресурс]. URL: IPO_review_2024.pdf (дата обращения: 25.10.2025); China Foreign Direct Investment. [Электронный ресурс]. URL: https://www.ceicdata.com/en/indicator/china/foreign-direct-investment (дата обращения: 25.10.2025).

Указанная диспропорция указывает на недостаточное развитие небанковских финансовых учреждений. Компаративный анализ с рынком Китая выявляет отставание российского финансового посредничества по ключевым параметрам развития (рис. 1).

В частности, уровень проникновения финансовых услуг в России составляет 42,2 % ВВП[7], что значительно уступает среднекитайскому показателю в 79,6 % ВВП[8]. Это наглядно демонстрирует значительный потенциал для дальнейшего расширения российского финансового рынка.

Значительные расхождения в развитии финансового рынка России и Китая по ключевым показателям эффективности представлены на рис. 1. Наиболее значительное отставание наблюдается по уровню проникновения финансовых услуг (разница 43,8 п. п.) и уровню автоматизации процессов (разница 53 п. п.). Особого внимания требует показатель доли розничных инвесторов, который составляет лишь 69,6 % против 79 % в Китае, что свидетельствует о недостаточном развитии инвестиционной культуры и ограниченном доступе населения к инструментам финансового рынка. Полагаем, что уровень цифровизации услуг и качество структурно-функциональной среды окажет положительное влияние на эффективность деятельности финансовых посредников.

Анализ пруденциального надзора демонстрирует недостаточный уровень соблюдения нормативных требований финансовыми учреждениями (табл. 2). Коэффициент соответствия пруденциальным нормативам составляет 72 %, что на 18 п. п. ниже рекомендованного международными стандартами уровня. Частота выявления регуляторных нарушений достигает 23 % от общего количества проведенных проверок, что свидетельствует о наличии системных проблем в механизмах контроля.

Оценка транзакционных издержек регулирования свидетельствует о чрезмерной регуляторной нагрузке на финансовые учреждения. Расходы на обеспечение регуляторного комплаенса составляют 4,2 % от операционных расходов, что вдвое превышает среднестатистический показатель. При этом скорость реагирования регуляторов на выявленные нарушения составляет в среднем 45 дней, что создает дополнительные риски для финансовой стабильности.

Наименьший разрыв наблюдается в сфере соответствия пруденциальным нормативам, однако и здесь показатель (72 %) не достигает нормативного уровня в 90 %, что указывает на необходимость дальнейшего усовершенствования системы риск-менеджмента финансовых учреждений.

Выявленные диспропорции обуславливают необходимость разработки комплексных мер по методологическому совершенствованию работы финансовых посредников на финансовом рынке для гармонизации его функционирования и сближения с лучшими практиками Китая. Авторами предложена структурно-функциональная модель методологической модернизации финансовых услуг посредников на финансовом рынке, которая базируется на взаимосвязанных элементах регуляторного, инфраструктурного и технологического развития (рис. 2).

Ключевыми элементами предложенной методологической модели выступают:

1. Регуляторная среда, предусматривающая имплементацию стандартов и развитие гибких подходов к регулированию и контролю с учетом специфики сегмента рынка.

2. Инфраструктура финансового рынка, ориентированная на создание эффективных механизмов клиринга и расчетов, повышение эффективности работы вспомогательных структур.

3. Цифровая трансформация, направленная на внедрение современных технологических решений.

4. Организационные аспекты функционирования финансового рынка, предусматривающие совершенствование риск-менеджмента, упрощение процедур идентификации клиентов и введение единообразных методик и стандартов для оценки рисков.

Таблица 2

Динамика показателей эффективности регулирования финансового рынка в 2023–2024 гг.

|

Показатель |

2023 |

2024 |

Нормативное значение |

|

Коэффициент соответствия пруденциальным нормативам, % |

71,8 |

72 |

90,0 |

|

Частота выявления нарушений, % |

24,1 |

23,0 |

более15,0 |

|

Расходы на регуляторный комплаенс, % от операционных расходов |

4,5 |

4,2 |

2,1 |

|

Срок реагирования на нарушения, дней |

48 |

45 |

15 |

|

Уровень автоматизации надзорных процессов, % |

29,5 |

32,0 |

85 |

Примечание: составлена авторами на основе источников:

Итоги работы Банка России 2024: о главном. [Электронный ресурс]. URL: https://cbr.ru/about_br/publ/results_work/2024 (дата обращения: 22.10.2025);

Обзор российского финансового сектора. Аналитический материал. [Электронный ресурс]. URL: fs_review_2024.pdf (дата обращения: 22.10.2025);

Об установлении видов пруденциальных нормативов для организаций, осуществляющих брокерскую и (или) дилерскую деятельность на рынке ценных бумаг, утверждении правил и методики расчета значений пруденциальных нормативов, обязательных к соблюдению организациями, осуществляющими брокерскую и (или) дилерскую деятельность на рынке ценных бумаг. [Электронный ресурс]. URL: https://adilet.zan.kz/rus/docs/V1800017005 (дата обращения: 26.10.2025).

Рис. 2. Структурно-функциональная модель методологической модернизации финансовых услуг на финансовом рынке Примечание: составлен авторами по результатам данного исследования

Предложенная структурно-функциональная методологическая модель демонстрирует синергетический эффект от взаимодействия различных элементов модернизации, что в совокупности обеспечивает повышение эффективности рынка и его конкурентоспособности на международном уровне.

Реализация представленной концепции методологической модернизации создаст предпосылки для качественной трансформации национального рынка финансовых услуг посредников и его эффективной интеграции в глобальное финансовое пространство. При этом ключевым условием успешности предложенных изменений выступает обеспечение комплексности и последовательности их внедрения.

Заключение

Проведенное исследование по методологической модернизации финансовых услуг посредников на финансовом рынке позволило сформулировать следующие теоретические и практические выводы.

Результаты анализа динамики развития финансового посредничества за 2022–2024 гг. свидетельствуют об усилении концентрации рынка. Сокращение числа профессиональных участников и рост индекса Херфиндаля – Хиршмана подтверждают тенденцию к консолидации финансового сектора. Оценка эффективности регуляторных механизмов выявила отставание от международных стандартов. Коэффициент соответствия пруденциальных нормативов на уровне 72 % свидетельствует о необходимости совершенствования системы риск-менеджмента. Низкий уровень автоматизации надзорных процессов указывает на потребность технологической модернизации структурно-функциональной инфраструктуры.

Компаративный анализ с лучшими практиками Китая демонстрирует значительный потенциал для развития национального финансового рынка. Уровень проникновения финансовых услуг уступает показателю по Китаю, что создает предпосылки для расширения рынка через внедрение новых финансовых инструментов и технологий.

По результатам исследования авторами разработана структурно-функциональная модель методологической модернизации финансовых услуг, которая обосновывает необходимость системной трансформации рынка через совершенствование регуляторной среды, развитие рыночной инфраструктуры, повышение организационных аспектов и цифровизацию финансовых процессов. Предложенные направления совершенствования создают методологическую основу для повышения эффективности и конкурентоспособности национального финансового рынка в условиях глобальной финансовой интеграции.

Практическая значимость полученных результатов заключается в возможности использования структурно-функциональной модели методологической модернизации финансовых услуг на финансовом рынке при формировании стратегии развития финансового сектора, совершенствовании организационного, регуляторного обеспечения регулирования финансовых услуг и внедрении инновационных технологий на финансовом рынке.

Перспективы дальнейших научных исследований охватывают разработку методологического инструментария оценки эффективности структурно-функциональных трансформаций финансового рынка; исследование влияния технологических инноваций на эволюцию моделей финансового посредничества; анализ взаимосвязи структурно-функциональной модернизации финансового рынка и экономического роста; развитие методологии оценки и управления системными рисками в условиях экономических колебаний.

[1] Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_10148 (дата обращения: 25.10.2025).

[2] Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» [Электронный ресурс]. URL: https://base.garant.ru/12114746 (дата обращения: 25.10.2025).

[3] Перечень нормативных актов Банка России. [Электронный ресурс]. URL: https://base.garant.ru/403164919/53f89421bbdaf741eb2d1ecc4ddb4c33 (дата обращения: 25.10.2025).

[4] «Положение об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции» (утв. Банком России 21.09.2001 № 153-П) (ред. от 16.12.2003) [Электронный ресурс]. URL: https://legalacts.ru/doc/polozhenie-ob-osobennostjakh-prudentsialnogo-regulirovanija-dejatelnosti-nebankovskikh (дата обращения: 25.10.2025).

[5] Статистика. Банк России. [Электронный ресурс]. URL: https://cbr.ru/securities_market/statistic (дата обращения: 21.10.2025).

[6] Обзор российского финансового сектора. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/55548/fs_review_2024.pdf (дата обращения: 21.10.2025).

[7] Розничные инвесторы обходят институционалов на рынке IPO. Но компаниям невыгодно с ними работать. [Электронный ресурс]. URL: https://abn.agency/2024/10/14/roznichnye-investory-obhodyat-instituczionalov-na-rynke-ipo-no-kompaniyam-nevygodno-s-nimi-rabotat (дата обращения: 21.10.2025).

[8] Отчет о состоянии экономики Китая за 2024 г.: ВВП, торговля, ПИИ. [Электронный ресурс]. URL: https://insights.made-in-china.com/ru/China-s-Economy-Report-Card-for-2024-GDP-Trade FDI_bfztCSkLhmDv.html (дата обращения: 22.10.2025).

Конфликт интересов

Библиографическая ссылка

Пудовкина О.Е., Пугачева И.И., Форрестер С.В. МЕТОДОЛОГИЧЕСКАЯ ПАРАДИГМА РАЗВИТИЯ ФИНАНСОВЫХ УСЛУГ ПОСРЕДНИКОВ НА ФИНАНСОВОМ РЫНКЕ В УСЛОВИЯХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ // Фундаментальные исследования. 2025. № 11. С. 51-58;URL: https://fundamental-research.ru/ru/article/view?id=43932 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43932