Введение

Развитие цифровых валют центральных банков стало ключевым направлением трансформации денежно-кредитной архитектуры. В России цифровой рубль вводит в обращение новую форму государственного денежного обязательства с прямым доступом для домохозяйств и бизнеса. Доступность цифровых кошельков и их интеграция в повседневные платежные сценарии создают альтернативу хранению средств в коммерческих банках, что непосредственно затрагивает структуру пассивов и цену фондирования. Классическая модель банковского посредничества опирается на дешевую клиентскую базу: остатки на текущих и расчетных счетах и зарплатные проекты обеспечивают низкую стоимость ресурсов и стабильность потоков. Эти «короткие пассивы» обладают двойственным эффектом: они снижают чувствительность к рыночным ставкам и поддерживают устойчивую процентную маржу.

Классическая модель банков опирается на дешевую клиентскую ликвидность, обеспечивающую стабильную маржу. Настоящее исследование предлагает индекс вытеснения низкостоимостной ликвидности (далее – индекс), объединяющий долю операций в цифровом рубле и удержание остатков на кошельках, нормированный по структуре пассивов. Индекс позволяет сопоставлять банки и отслеживать структурные сдвиги фондирования. Его прикладная ценность состоит в связи с чистым процентным доходом, рентабельностью капитала и возможностью управления компонентами индекса через целевые меры в системе пассивов.

Понятийную основу разграничения цифрового рубля как формы цифровой валюты центрального банка и смежных цифровых объектов формирует работа Е.С. Туешовой, в которой акцентируется различие правовой природы и институциональные следствия выбора конструкций публичного денежного обязательства [1]. В стратегическом измерении финансирования приоритетов развития В.Э. Дубровина, О.И. Дудина, Ю.В. Шарапов и Ю.В. Малькова показывают, как финансовые инновации соотносятся с государственными целями и ресурсными ограничениями, что задает рамку для оценки новых инструментов расчетов [2]. На пересечении регулирования и технологий Н.С. Сысоев и О.Р. Мухамбеталиева анализируют проблемы внедрения цифровых финансовых активов и инфраструктурные требования их устойчивого функционирования; эти выводы релевантны для определения границ совместимости цифрового рубля с рыночной инфраструктурой [3]. Вопросы депозитной эмиссии и роли депозитов в современном посредничестве рассматривает П.А. Продолятченко; данная перспектива необходима для сопоставления балансовых последствий перемещения остатков между банковскими счетами и государственными цифровыми кошельками [4]. Н.И. Морозко демонстрирует, что цифровые инновации улучшают доступность финансовых услуг и меняют поведение клиентов, усиливая значение дистанционных каналов продаж [5]. Количественная оценка изменений депозитной базы под воздействием цифрового рубля представлена в исследовании Е.М. Пастухова и С.В. Гришунина; авторы поднимают вопрос об эластичности остатков к параметрам нового платежного инструмента и задают ориентиры масштаба возможного перетока [6]. Правовые неопределенности введения цифрового рубля и связанные с этим риски квалифицируются Т.М. Медведевой, Л.А. Новоселовой и М.А. Новоселовым, что важно для корректного разграничения операционных и правовых последствий [7]. В.Я. Пищик, С.Ю. Белоконев и П.В. Алексеев соотносят цифровой рубль с задачами финансового суверенитета и устойчивости платежной системы, подчеркивая необходимость баланса между государственным контролем и рыночной адаптацией [8].

М.А. Абрамова, Н.Н. Куницына и Е.И. Дюдикова выделяют атрибуты доверенной цифровой среды и принципы внедрения цифрового рубля, акцентируя архитектуру идентификации и безопасность как условия устойчивого спроса [9]. Д.М. Сахаров систематизирует международный опыт по цифровым валютам центральных банков и выделяет каналы влияния на посредничество и ликвидность банков [10]. Е.В. Покачалова и М.В. Гудкова рассматривают трансформацию правосубъектности участников финансовых отношений в условиях цифровых новаций, что задает правовую рамку поведения клиентов и банков [11]. Эмпирические факторы риска, прибыльности и вероятности дефолта российских банков исследуют О.А. Бекирова и А.В. Зубарев; результаты важны для калибровки чувствительности процентной маржи к изменениям структуры фондирования [12]. Е.Б. Лаутс анализирует дискуссию о правовой природе цифрового рубля и перспективах внедрения, дополняя аргументацию правовыми квалификациями операций [13]. И. Хотулев, обобщая материалы совместного семинара Банка России и Российской экономической школы, фиксирует практические вызовы банков в части рисков, ликвидности и ценообразования, что контекстуализирует влияние цифровых валют [14]. С.А. Андрюшин и Р.А. Григорьев рассматривают феномен экосистемных банков и связанный с ним спектр рисков и методов регулирования, что напрямую связано со стратегическими последствиями появления государственной платежной платформы [15].

Таким образом, литература задает три опоры для настоящего исследования: правовую определенность цифрового рубля, макрофинансовые и системные эффекты на депозитную базу и устойчивость, а также институциональную адаптацию банковских бизнес-моделей. Предлагаемая индексная модель расширяет существующие подходы, переходя от качественных рассуждений к количественной метрике, регулярно вычисляемой на открытых данных.

Цель научной работы – разработать индекс вытеснения низкостоимостной ликвидности цифровым рублем на российских данных, установить связь индекса с чистым процентным доходом и рентабельностью собственного капитала и показать, как показатель может использоваться в управлении пассивами и в регуляторной практике.

Материалы и методы исследования

Эмпирическая база сформирована из официальных агрегатов платежной статистики за 12 месяцев 2024 г. Первую группу составляют поквартальные ряды по количеству и суммам безналичных операций и операций получения наличных. Вторую группу образуют поквартальные распределения безналичных операций физических лиц по видам – оплата товаров и услуг, переводы в пользу физических лиц, прочее. Третью группу образуют административные счетчики каналов доступа к платежам – дистанционный банкинг, оплата с использованием QR-кода, биометрические персональные данные плательщика, прочие каналы (табл. 1).

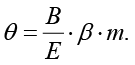

Методологическая логика строится «от данных к индексу». Сначала для каждого вида операций s рассчитывается доменный вес ws,t как доля суммовой активности данного вида в общем безналичном обороте квартала t. Затем оценивается балансная интенсивность μs,t через нормированный средний чек: средний чек вида делится на сумму средних чеков по всем видам; тем самым домены с крупными средними чеками получают больший вес в потенциальном удержании остатков. Далее по каналам k строятся канальные веса xk,t как доли счетчиков каждого канала в сумме счетчиков по всем каналам. Сценарный параметр принятия цифрового рубля αskt распределяется по «ячейкам» домен – канал пропорционально ws,t xk,t (при необходимости допускается повышающий коэффициент для розничного QR). Параметр удержания остатков ρt трактуется как доля квартального оборота, превращающаяся в средний баланс кошельков; регуляторный множитель дизайна dt аккумулирует влияние лимитов на нефункциональные остатки, доходности кошельков и офлайн-режима; экранирующий множитель банков xt отражает эффективность продуктовых и тарифных мер по удержанию остатков на счетах до востребования. Для нормировки используется фактическая доля низкостоимостных обязательств в пассивах St, извлекаемая из публичной отчетности.

Итоговый показатель формируется по интегральной формуле

(1)

(1)

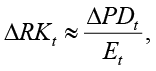

где IVDLt – безразмерная оценка доли замещения низкостоимостной базы. Для сопоставимости в пределах года применяется усреднение по кварталам. Связь индекса с финансовыми результатами банка задается через изменение чистого процентного дохода (PDt) и рентабельности собственного капитала (RKt):

(2)

(2)

(3)

(3)

где Bt – база дешевой ликвидности (средние остатки на счетах до востребования), βt – доля «работающих» средств в процентных активах, mt – средняя маржа соответствующего портфеля, Et – собственный капитал. Формулы (2)–(3) позволяют переводить любое сценарное значение IVDLt в измеримые эффекты на маржу и рентабельность, что делает показатель пригодным для стресс-тестов и целеполагания.

Результаты исследования и их обсуждение

Канальная структура платежей определяет технологическую «доступность» цифрового рубля и распределяет сценарный параметр принятия αskt между дистанционными и «продвинутыми» способами оплаты. Таблица 1 фиксирует относительные веса каналов на 2024 г.; они используются при формировании xk,t и далее – в числителе индекса (1). Преобладание интернет- и мобильного банкинга обеспечивает устойчивый транзакционный поток, тогда как QR и биометрия, несмотря на меньшие объемы, могут ускорять проникновение в рознице и сервисах с высокой частотой операций.

Таблица 1

Каналы безналичных операций (административные счетчики, ед.)

|

Канал доступа |

Количество, ед. |

|

Интернет- и мобильный банкинг |

1 302 439 |

|

Биометрические персональные данные плательщика |

21,6104 |

|

Оплата с использованием QR-кода |

4138,301 |

|

Прочие каналы |

268 404,2 |

Примечание: составлена авторами на основании Статистики национальной платежной системы Сайт Банка России [Электронный ресурс]. URL: https://cbr.ru/statistics/nps/psrf (дата обращения: 25.09.2025).

Рис. 1. Схема образования финансового результата банков за счет краткосрочных пассивов Примечание: составлен авторами на основании Обзора российского финансового сектора [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/55548/fs_review_2024.pdf (дата обращения: 25.09.2025)

В качестве калибровочной опоры для интерпретации индексной метрики используем вклад коротких пассивов в финансовые результаты банков. Короткие клиентские обязательства (текущие и карточные счета) формируют низкую цену фондирования и стабилизируют чистую процентную маржу, а потому любое замещение этой базы цифровым рублем транслируется в изменение чистого процентного дохода и рентабельности. Рисунок 1 визуализирует долевой вклад данных пассивов одновременно в чистый процентный доход и в сальдированный финансовый результат банковского сектора.

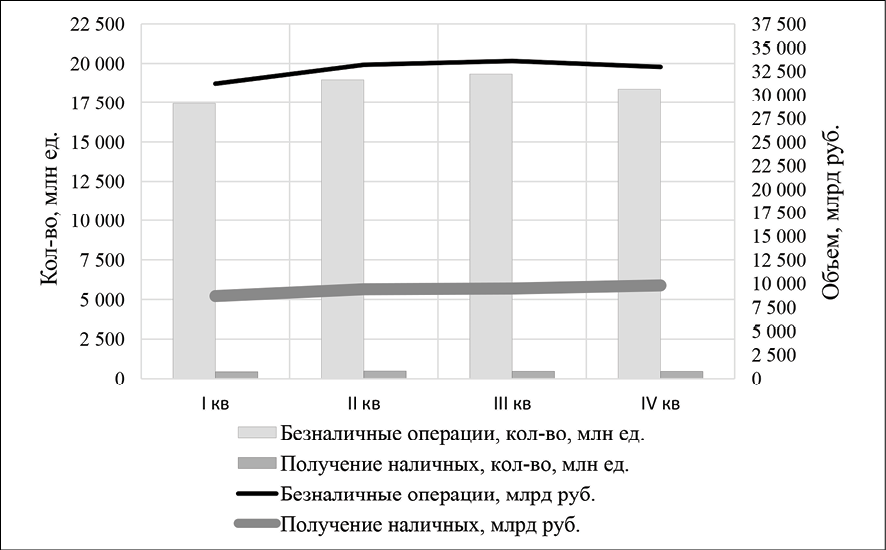

Квартальная динамика безналичных платежей и операций по получению наличных задает рамку для оценки потенциальной базы проникновения цифрового рубля. В терминах поведенческой активности показатель по количеству операций характеризует частоту использования электронных платежей, а показатель по сумме отражает денежную емкость, способную трансформироваться в остатки кошельков при наличии удерживающих механизмов. Устойчивое превосходство безналичных операций по обоим измерениям означает, что даже малая доля перехода в цифровой рубль создает заметный поток через транзакционный канал индекса. Одновременно относительное постоянство доли операций по получению наличных важно как индикатор предельной привлекательности наличности: если она снижается, конкуренция за оборотные остатки усиливается в безналичном сегменте. В рассматриваемых данных за 12 месяцев 2024 г. различия между кварталами невелики, что упрощает построение сценариев и делает структуру платежной активности устойчивой базой для моделирования (рис. 2).

Данные подтверждают устойчивое доминирование безналичных платежей: их количество в 39–40 раз превышает операции снятия наличных. По сумме безналичный сегмент больше наличного примерно в 3,5 раза (32–34 трлн руб. в квартал). При доле цифрового рубля в 5 % безналичного оборота квартальный объем составит около 1,5 трлн руб., а средние остатки при коэффициенте удержания 3 % – около 45 млрд руб. Это указывает на потенциал заметного замещения ликвидности даже при умеренном распространении цифрового рубля.

Рис. 2. Объем и количество наличных и безналичных операций за 12 месяцев 2024 г. Примечание: составлен авторами на основании Статистики национальной платежной системы Сайт Банка России [Электронный ресурс]. URL: https://cbr.ru/statistics/nps/psrf (дата обращения: 25.09.2025)

Таблица 2

Индекс вытеснения на данных 2024 г.: расчет и интерпретация

|

Показатель / сценарий |

Значение |

Пояснение |

|

Суммарный доменный множитель (веса по сумме операций с поправкой на средний чек) |

0,248 |

Усреднение по 2024 г.; больший вклад доменов с крупным средним чеком |

|

IVDL, базовый сценарий (принятие 0,07; удержание 0,03; регуляторный дизайн 0,60; экранирование банков 0,20; доля низкостоимостных обязательств 0,28) |

0,000893 (0,089 %) |

Умеренное вытеснение при консервативных параметрах |

|

IVDL, чувствительный сценарий (принятие 0,10; удержание 0,05; регуляторный дизайн 0,80; экранирование банков 0,10; доля низкостоимостных обязательств 0,25) |

0,003573 (0,357 %) |

Значимое вытеснение при мягком дизайне кошельков и повышенном удержании остатков |

|

ΔRK при калибре Θ = 0,16 (консервативный профиль фондирования) |

Базовый: -0,014 процентного пункта; чувствительный: -0,057 процентного пункта |

Перевод IVDL в финансовый результат через ΔRK≈− Θ* IVDL |

|

ΔRK при калибре Θ = 0,288 (более высокая нагрузка фондирования) |

Базовый: -0,026 процентного пункта; чувствительный: -0,103 процентного пункта |

Усиление эффекта в банках с большой базой дешевого фондирования относительно капитала |

Примечание: составлена авторами на основе полученных данных в ходе исследования

Основную денежную емкость формируют два домена – оплата товаров и услуг и переводы между физическими лицами, обеспечивающие свыше 80 % транзакционной активности. Для розничных платежей ключевым является стимулирование хранения оборотных остатков, для переводов – сохранение средств в банковской экосистеме. Эти меры смягчают влияние цифрового рубля на процентный доход банков.

Итоговая агрегированная оценка индекса на базе квартальных рядов за 2024 г. представлена в табл. 2. Для перевода значения индекса в изменение финансовых результатов используется калибр финансового рычага

(4)

(4)

Показаны два типовых калибра Θ = 0,16 и более нагруженный фондированием Θ = 0,288.

Результаты показывают умеренное вытеснение ликвидности (около 0,1 % базы) в базовых условиях и усиление эффекта при росте удержания остатков. При консервативных параметрах влияние на рентабельность капитала минимально, но при ослаблении лимитов становится значимым. Балансный канал определяет различие результатов, что задает приоритеты: для банков – управление остатками и тарифами, для регулятора – ограничение нефункциональных остатков и мгновенная конвертация средств.

Заключение

Разработан и апробирован индекс вытеснения низкостоимостной ликвидности при внедрении цифрового рубля, объединяющий транзакционный и балансный каналы и нормированный на долю дешевых обязательств. Использование статистики платежей за 2024 г. позволило соотнести оценки с финансовыми показателями банков. При консервативных параметрах индекс остается умеренным, при росте удержания достигает значимых величин. Индекс применим для стресс-тестирования, управления пассивами и регулирования, обеспечивая баланс между цифровым рублем и банковской устойчивостью. Практическая ценность индекса заключается в трех аспектах. Во-первых, он служит метрикой стресс-тестирования: подстановка сценариев принятия и удержания позволяет заранее оценить изменение чистого процентного дохода и рентабельности. Во-вторых, это инструмент управления пассивами: каждая составляющая индекса соответствует конкретным рычагам продуктовой и тарифной политики, что делает показатель пригодным для целеполагания и мониторинга. В-третьих, это инструмент регуляторного дизайна: наблюдаемая динамика индекса дает возможность калибровать лимиты, доходность кошельков и режимы конвертации, поддерживая дополняемость цифрового рубля и банковских счетов.

Конфликт интересов

Библиографическая ссылка

Кремлева В.В., Дудина О.И., Бухарова Д.Х., Сергиенко А.Н., Халимбекова А.М., Дубровина В.Э. РАЗРАБОТКА ИНДЕКСА ВЫТЕСНЕНИЯ НИЗКОСТОИМОСТНОЙ ЛИКВИДНОСТИ БАНКОВСКОГО СЕКТОРА ЦИФРОВЫМ РУБЛЁМ // Фундаментальные исследования. 2025. № 11. С. 29-34;URL: https://fundamental-research.ru/ru/article/view?id=43929 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43929