Введение

В последние годы экономика России сталкивается с большим количеством разнообразных финансовых вызовов и шоков. Высокая турбулентность на финансовых рынках, макроэкономические потрясения, а также шоковые решения федеральных органов власти, связанные с изменением ключевой ставки, валютными ограничениями, оказывают негативное влияние на устойчивость ключевых процессов, обеспечивающих экономическое развитие государства в целом и отдельных регионов в частности. Негативному влиянию подвержена динамика инвестиционной активности в реальном секторе экономики, возможности привлечения предприятиями необходимых кредитных ресурсов.

Несмотря на то, что в России банковское кредитование занимает существенно более низкую долю в источниках финансирования инвестиций в основной капитал (на протяжении 2015–2024 годов доля банковского кредитования в РФ оставалась на уровне 8-12% от общего объема инвестиций в основные средства в РФ[1]) по сравнению с ведущими зарубежными странами (доля привлеченных средств в общем объеме инвестиций в основной капитал в развитых странах составляет 70-80%, при этом подавляющая часть приходится на инвестиционное кредитование [1]), этот инструмент в настоящее время является одним из важнейших источников финансирования деятельности организаций реального сектора экономики, пополнения оборотных и внеоборотных ресурсов предприятий, развития субъектов малого и среднего предпринимательства (МСП).

В зарубежной научной литературе широко представлены исследования, подтверждающие значимую роль кредитно-банковской системы для обеспечения устойчивых темпов экономического развития. В частности, следует отметить проведенные исследования для стран Европейского союза [2], Центральной и Восточной Европы [3], Южной и Юго-Восточной Азии [4]. На важнейшую роль банковского кредитования в системе финансового обеспечения развития экономики России в своих исследованиях указывали такие российские ученые, как Т.С. Колмыкова и Э.В. Ситников [5] (выявлена взаимосвязь долгосрочного кредитования и темпов роста национальной экономики), А.Е. Яблонская [6] (обозначена роль долгосрочного банковского кредита для развития предприятий реального сектора экономики), Д.А. Рабаданова [7] (исследованы взаимодействия между банковским сектором и предприятиями, которые способствуют экономическому росту на макроуровне).

В последние годы в научной литературе широко представлены исследования, которые подтверждают не только устойчивую связь между интенсивностью банковского кредитования и экономическим ростом на макроуровне, но и влияние кредитных процессов на экономическую систему отдельных регионов. В частности, рассматривается значимость банковского кредитования для эффективного развития хозяйства региона [8], изучена роль финансовых ресурсов банковского сектора в социально-экономическом развитии регионов России [9]. Приводятся оценки влияния банковского сектора на развитие региональной экономики на примере Республики Дагестан [10], Нижегородской области [11]. Пристальное внимание исследователей уделяется вопросам воздействия банковского сектора на условия развития малого и среднего бизнеса в регионах [12; 13]. Кроме того, большое количество работ в последние годы посвящено вопросам влияния кредитной системы на обеспечение финансовой безопасности регионов. В этих работах авторы уделяют внимание вопросам разработки методов анализа интенсивности развития банковского сектора для обеспечения общего уровня безопасности [14], сохранения устойчивости региональной банковской сферы [15], поиска эффективных схем взаимодействия кредитных учреждений с бизнес-структурами [16].

На основе анализа представленных исследований можно констатировать, что особую актуальность вопросы возможностей привлечения банковского кредитования в качестве источника реализации крупных проектов и развития реального сектора экономики приобретают в регионах, для которых характерны промышленный уклад хозяйства, высокий инвестиционный потенциал и значительная потребность в привлечении финансовых ресурсов. К таким регионам относится территория Крайнего Севера России. В связи с этим оценка рисков снижения корпоративного банковского кредитования в регионах Крайнего Севера в условиях финансовой турбулентности и монетарных шоков представляется на современном этапе особенно важной и актуальной.

Целью работы является оценка рисков снижения корпоративного банковского кредитования на основе анализа значимости и устойчивости участия кредитной сферы в системе формирования финансовой базы реального сектора экономики регионов Крайнего Севера, а также определение регионов, подверженных наиболее значимым рискам.

Материалы и методы исследования

Анализируемый период: январь 2019 – март 2025 года.

В качестве методологической базы исследования в работе использованы материалы исследований ведущих ученых по вопросам оценки влияния кредитования на региональные процессы и определения устойчивости системы кредитования юридических лиц в отдельных субъектах РФ. В частности, использованы принципы анализа взаимосвязи характеристик развития финансовых систем регионов и показателей ВРП и инвестиций на региональном уровне, представленные в работе К.В. Криничанского и А.В. Фатькина [17].

В качестве конкретных индикаторов, позволяющих оценить значимость участия кредитной сферы в системе формирования финансовой базы развития региона, используются показатели, отражающие долю банковского кредитования в структуре источников инвестиций в основной капитал, а также коэффициент, характеризующий отношение банковского кредитования, направленного на инвестиции в основной капитал, к ВРП региона (Ккред.инв.):

где Дб.к. – доля банковского кредитования в источниках финансирования инвестиций в основной капитал;

Иосн.кап. – инвестиции в основной капитал;

ВРП – валовой региональный продукт.

Для оценки значимости банковского кредитования для сферы малого и среднего предпринимательства используются показатели, отражающие долю кредитов малому и среднему бизнесу в общем объеме выданных корпоративных кредитов в регионе, а также коэффициент, характеризующий отношение выданных МСП кредитов к добавленной стоимости малого и среднего бизнеса в ВРП.

Оценка устойчивости кредитной активности банковской сферы в конкретном регионе проводится на базе классических методов оценки риска, в рамках которого анализируются показатели, характеризующие размах отклонения конкретных показателей в отдельные периоды времени – стандартное отклонение и коэффициент вариации. Использование методов оценки волатильности в системе анализа устойчивости банковских процессов широко представлено как в зарубежных исследованиях [18], так и в трудах российских ученых [19; 20]. В данной работе в качестве показателей, формирующих динамические ряды, использованы следующие индикаторы, рассчитываемые ЦБ РФ в региональном разрезе:

Кюр – задолженность по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям;

Кобщ – общая задолженность по кредитам, предоставленным субъектам малого и среднего предпринимательства.

Важным условием корректной оценки волатильности кредитования является учет трендовой составляющей, определяющей прогнозную динамику показателей. В данной работе для оценки показателей волатильности используется отклонение фактических значений от линии тренда, что позволило учесть в системе оценки кредитных рисков потенциальную динамику кредитования в каждом конкретном регионе.

Среднеквадратическое отклонение σj, характеризующее степень отклонения от трендовой траектории показателей кредитования (абсолютная мера риска), определяется по формуле:

где Kij – значение показателя кредитной задолженности j в период времени i;

– выровненное значение (согласно тренду) показателя кредитной задолженности j в период времени i;

– выровненное значение (согласно тренду) показателя кредитной задолженности j в период времени i;

N – число наблюдений;

p – число параметров тренда.

Производным от среднеквадратического отклонения показателем, отражающим риски снижения банковского кредитования в периоды неблагоприятной конъюнктуры, может служить полудисперсия σj(снижен), рассчитываемая по сумме отклонений, для которых характерно превышение выравненного значения показателя над фактически наблюдаемым Kij (расчёт данного показателя в качестве индикатора для оценки депозитного риска предложен в работе Н.А. Луняковой, О.И. Лаврушина, О.В. Лунякова [21]):

σj (снижен) =

при условии  .

.

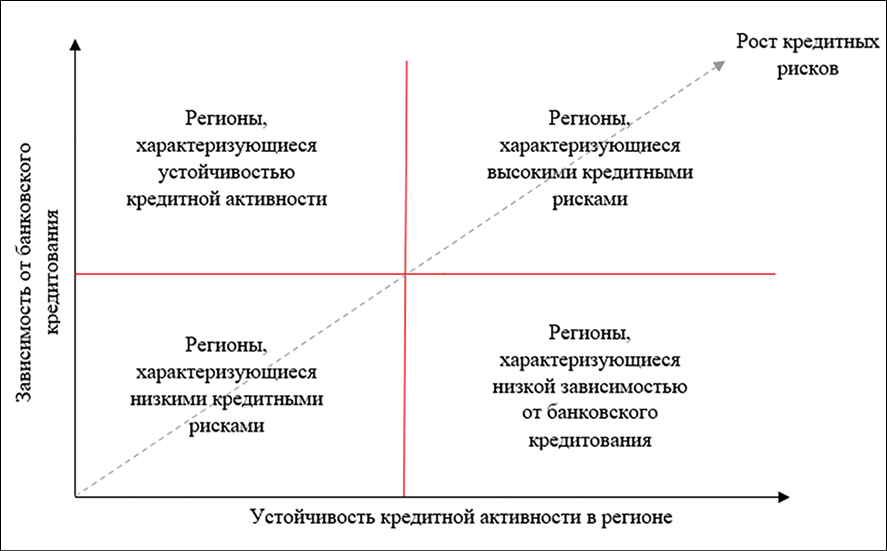

Рис. 1. Классификация регионов с позиций наличия рисков снижения банковского кредитования корпоративного сектора Источник: разработано авторами

Сравнить уровень кредитных рисков для различных регионов, определяемых на базе уровня волатильности показателей, возможно на базе коэффициента вариации, который может быть рассчитан как для общего среднеквадратического отклонения, так и для производного от него показателя полудисперсии:

где  – средний уровень показателя кредитной задолженности по всей совокупности значений.

– средний уровень показателя кредитной задолженности по всей совокупности значений.

На базе оценки степени участия кредитных учреждений в системе формирования финансовой базы реального сектора экономики, а также устойчивости кредитной активности банковской сферы может быть построена двухмерная матрица, позволяющая выявить регионы, для которых в наибольшей степени характерны риски снижения банковского кредитования корпоративного сектора (рис. 1).

Результаты исследования и их обсуждение

Динамика корпоративного кредитования как в РФ, так и в отдельных регионах в последние годы характеризуется устойчивой тенденцией к росту.

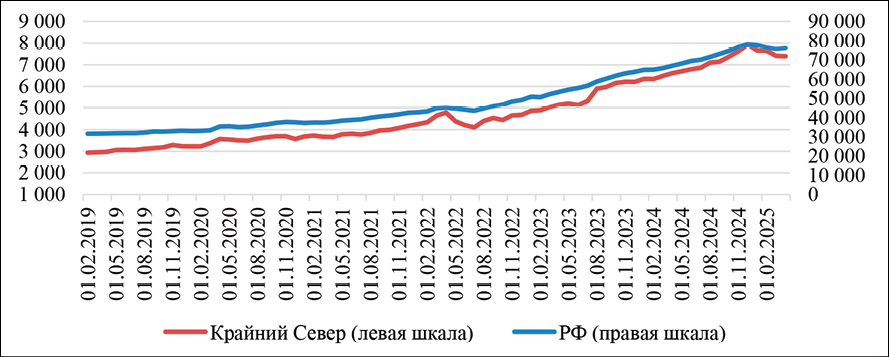

С 2019 года общий объем задолженности по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям, вырос в РФ в 2,41 раза (рис. 2). Рост задолженности наблюдался на протяжении всего анализируемого периода за исключением периодов возникновения монетарных шоков, связанных с резким увеличением ключевой ставки, обусловившим рост стоимости заемных ресурсов (первая половина 2022 года и с ноября 2024 года до середины 2025 года).

По совокупности регионов Крайнего Севера динамика задолженности по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям, имела схожий характер с показателями по РФ (общий рост по Крайнему Северу составил за тот же период 2,52 раза). Однако обращают на себя внимание более резкие колебания задолженности в отдельные периоды, связанные с возникновением монетарных шоков.

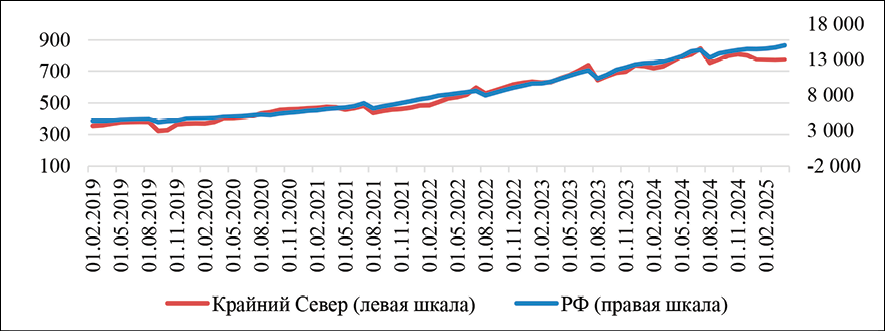

Динамика задолженности по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям, млрд руб.

Динамика показателей задолженности по кредитам, предоставленным МСП, млрд руб. Рис. 2. Динамика задолженности по кредитам Источник: составлено авторами по данным ЦБ РФ. URL: https://cbr.ru/statistics/bank_sector/sors/ (дата обращения: 08.09.2025).

Оценивая отдельно динамику показателей задолженности по кредитам, предоставленным МСП, следует отметить более высокие темпы роста по данному показателю в РФ относительно Крайнего Севера (задолженность с 2019 года по РФ выросла в 3,5 раза при аналогичном показателе по Крайнему Северу 2,2 раза). Наиболее ярко отклонение кредитования МСП в анализируемой группе регионов относительно общероссийской тенденции наблюдается с середины 2024 г. по май 2025 года.

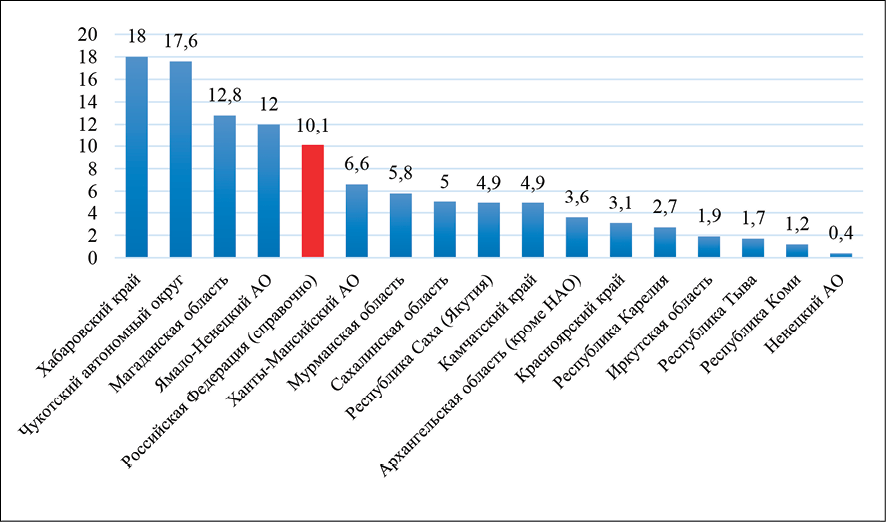

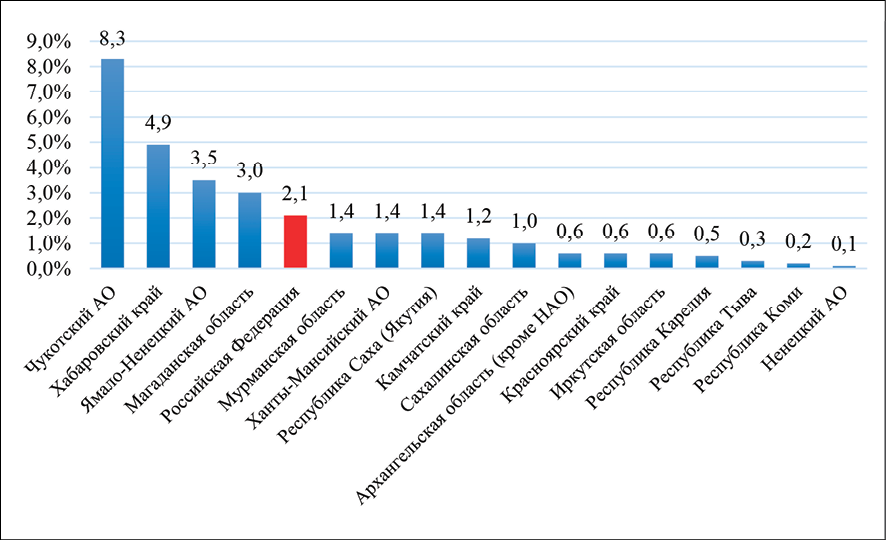

При всей схожести тенденций в области корпоративного кредитования в РФ и на Крайнем Севере следует отметить, что показатели значимости кредитования по отдельным регионам существенно отличаются (рис. 3).

В частности, по регионам Крайнего Севера в несколько раз различается доля банковских кредитов в структуре источников инвестиций в основной капитал. В последние годы в структуре источников инвестиций в основной капитал банковские займы активно используются в Хабаровском крае, Чукотском автономном округе, Магаданской области и Ямало-Ненецком автономном округе. Данные регионы являются лидерами и по коэффициенту, характеризующему отношение банковского кредитования, направленного на инвестиции в основной капитал, к ВРП региона.

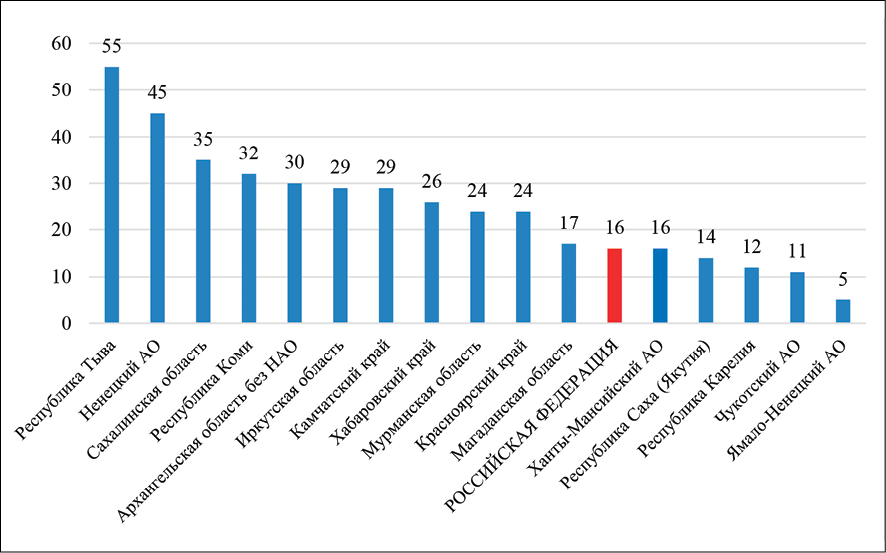

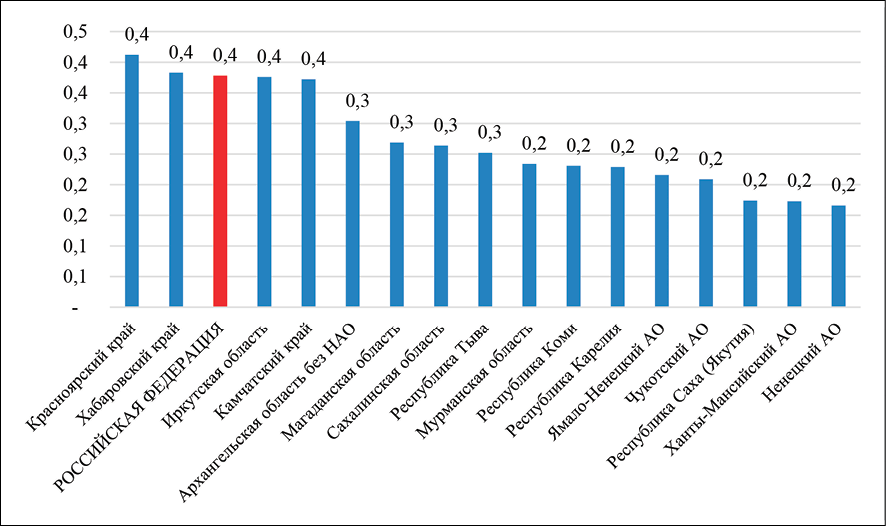

Особого внимания заслуживает оценка значения банковского кредитования для сферы малого и среднего бизнеса в отдельных регионах. Показатели, характеризующие участие банковской сферы в системе финансирования малого и среднего предпринимательства, представлены на рисунке 4.

Доля банковских кредитов в структуре источников инвестиций в основной капитал, % (По Чукотскому автономному округе по данным за 2023 год, с 2019 по 2022 год данные отсутствуют)

Коэффициент, характеризующий отношение банковского кредитования, направленного на инвестиции в основной капитал, к ВРП

Рис. 3. Показатели оценки значения банковских кредитов для экономики регионов Крайнего Севера, в среднем за 2019–2023 гг. Источник: составлено авторами по данным ЦБ РФ. URL: https://cbr.ru/statistics/bank_sector/sors/ (дата обращения: 12.10.2025).

Доля кредитов малому и среднему бизнесу в общем объеме выданных корпоративных кредитов в регионе, %

Отношение выданных малому и среднему бизнесу кредитов к добавленной стоимости малого и среднего бизнеса в ВРП

Рис. 4. Показатели оценки значения банковских кредитов для малого и среднего бизнеса регионов Крайнего Севера, в среднем за 2019–2023 гг. Источник: составлено авторами по данным ЦБ РФ. URL: https://cbr.ru/statistics/bank_sector/sors/ (дата обращения: 16.10.2025).

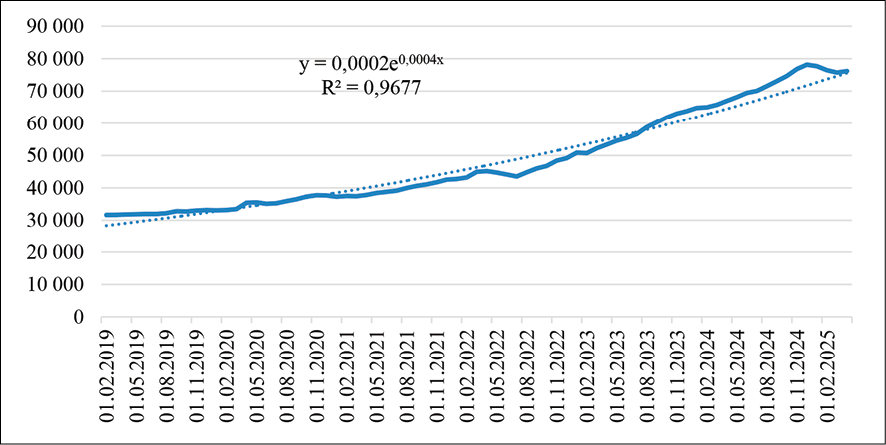

Рис. 5. Динамика общей задолженности по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям в РФ в сопоставлении с трендом (экспоненциальная функция) Источник: составлено авторами по данным ЦБ РФ. URL: https://cbr.ru/statistics/bank_sector/sors/ (дата обращения: 19.10.2025).

Для регионов Крайнего Севера характерна достаточно высокая доля кредитования субъектов малого и среднего бизнеса в общем объеме выданных корпоративных кредитов (в среднем по Крайнему Северу данный показатель находится на уровне 19% при среднероссийском уровне 16%). Однако относительные показатели, характеризующие эффективность использования субъектами МСП банковских кредитов в системе создания добавленной стоимости, в регионах Крайнего Севера сравнительно невысоки. Следует отметить, что наиболее значимую роль банковское кредитование для деятельности субъектов МСП играет в Красноярском, Хабаровском и Камчатском краях, а также в Иркутской области.

Необходимым условием корректного проведения анализа волатильности показателей кредитования юридических лиц является сопоставление фактических показателей кредитования с трендовой траекторией, построение которой осуществлялось на базе экспоненциальной функции (рис. 5) (уровень достоверности по критерию максимизации аппроксимации – 0,9722).

В рамках исследования была проведена оценка устойчивости процессов корпоративного кредитования в регионах Крайнего Севера (таблица).

В целом в РФ показатели волатильности корпоративного кредитования в 2019–2025 гг. были сравнительно невысоки. Следует отметить, что значения общего коэффициента вариации и коэффициента вариации для полудисперсии имеют близкие значения, что свидетельствует также об устойчивости кредитования в периоды неблагоприятных финансовых условий и возникновения монетарных шоков.

Показатели волатильности кредитования по совокупности регионов Крайнего Севера близки к значениям показателей по РФ. Однако в отдельных регионах наблюдаются значительные отклонения индикаторов, характеризующих риски снижения банковского кредитования юридических лиц. Также следует отметить, что в значительной части регионов присутствуют существенные отличия показателей волатильности корпоративного кредитования в целом и кредитования сферы малого и среднего предпринимательства.

Сильные колебания корпоративного кредитования в 2019–2025 гг. (для финансовых показателей, как правило, граничным значением является уровень волатильности 10%) от линии тренда наблюдаются в большей части регионов Крайнего Севера. Высокие показатели волатильности отмечены в Чукотском автономном округе, Республиках Коми, Тыва, Саха (Якутия), Сахалинской области, Камчатском, Хабаровском и Красноярском краях, Ханты-Мансийском автономном округе.

Характеристика показателей волатильности корпоративного кредитования на базе сравнения фактических значений со значениями тренда по регионам Крайнего Севера (по данным с 01.02.2019 по 01.04.2025)

|

Регионы |

Характеристика волатильности общей задолженности по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям (Кюр) |

Характеристика волатильности задолженности по кредитам, предоставленным субъектам малого и среднего бизнеса (КМСП) |

||||||

|

Среднеквадратическое отклонение σj, млн руб. |

Полудисперсия σj (снижен), млн руб. |

Общий коэффициент вариации, CVj, % |

Коэффициент вариации для полудисперсии CVj(снижен), % |

Среднеквадратическое отклонение σj, млн руб. |

Полудисперсия σj (снижен), млн руб. |

Общий коэффициент вариации, CVj, % |

Коэффициент вариации для полудисперсии CVj(снижен), % |

|

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

2660046 |

2537287 |

5,6 |

5,3 |

395046 |

331363 |

4,7 |

3,9 |

|

Чукотский АО |

38878 |

20118 |

65,2 |

33,7 |

610 |

427 |

34,4 |

24,1 |

|

Республика Коми |

12196 |

11216 |

23,2 |

21,4 |

1709 |

1289 |

13,2 |

10,0 |

|

Республика Тыва |

1247 |

1201 |

21,9 |

21,1 |

684 |

600 |

23,4 |

20,5 |

|

Красноярский край |

171513 |

171701 |

18,4 |

18,5 |

11606 |

11097 |

9,9 |

9,4 |

|

Камчатский край |

20695 |

20368 |

13,4 |

13,2 |

5061 |

4280 |

16,9 |

14,3 |

|

Сахалинская обл. |

16579 |

14621 |

15,0 |

13,2 |

4242 |

3087 |

10,5 |

7,6 |

|

Ханты-Мансийский АО |

41491 |

41629 |

12,3 |

12,3 |

4868 |

4540 |

10,3 |

9,6 |

|

Хабаровский край |

58661 |

52542 |

12,7 |

11,4 |

15512 |

13422 |

18,4 |

15,9 |

|

Ненецкий АО |

1533 |

1440 |

10,7 |

10,0 |

1745 |

1147 |

143,5 |

94,4 |

|

Магаданская обл. |

10312 |

12474 |

8,1 |

9,8 |

2632 |

2732 |

20,6 |

21,3 |

|

Мурманская обл. |

14725 |

14976 |

8,7 |

8,8 |

10019 |

6858 |

48,4 |

33,1 |

|

Иркутская область |

31407 |

32400 |

8,4 |

8,7 |

4044 |

2769 |

5,2 |

3,6 |

|

Республика Саха (Якутия) |

36847 |

23692 |

11,3 |

7,3 |

7199 |

3684 |

21,1 |

10,8 |

|

Республика Карелия |

5302 |

4011 |

8,7 |

6,6 |

2375 |

1904 |

13,1 |

10,5 |

|

Ямало-Ненецкий АО |

111030 |

71722 |

8,8 |

5,7 |

3385 |

3177 |

17,0 |

16,0 |

|

Архангельская обл. без НАО |

10639 |

9720 |

5,2 |

4,8 |

12799 |

4610 |

55,0 |

19,8 |

|

ИТОГО по регионам Крайнего Севера |

295846 |

319451 |

6,3 |

6,8 |

30900 |

33007 |

5,6 |

6,0 |

В сфере малого и среднего бизнеса наибольшие темпы снижения кредитования в периоды неблагоприятной конъюнктуры и возникновения финансовых шоков характерны для таких регионов, как Ненецкий автономный округ, Мурманская область, Чукотский автономный округ, Республика Тыва, Камчатский и Хабаровский края, Магаданская область, Ямало-Ненецкий автономный округ, Архангельская область. Единственным регионом Крайнего Севера, который в анализируемом периоде был практически не подвержен снижению показателей кредитования малого и среднего бизнеса в периоды неблагоприятной конъюнктуры и монетарных шоков, стала Иркутская область.

Также следует отметить, что если значения общего коэффициента вариации и коэффициента вариации для полудисперсии для задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям, в большинстве регионов близки (т.е. если для региона характеры резкие падения объемов кредитования в периоды неблагоприятной финансовой ситуации на рынках, то для него справедлива и обратная зависимость: наличие значительного прироста кредитования в периоды благоприятной финансовой конъюнктуры), то для показателей волатильности кредитования сектора малого и среднего предпринимательства такая связь отмечается реже.

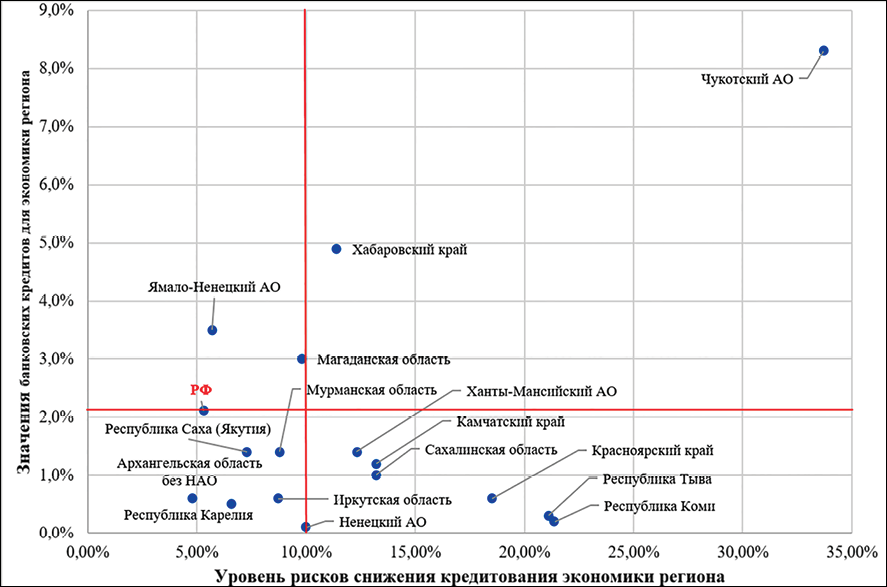

Полученные результаты оценки значимости банковского кредитования для региональных хозяйственных систем в целом, а также для сфер малого и среднего предпринимательства в сочетании с оценкой устойчивости процессов банковского кредитования позволяют провести ранжирование регионов Крайнего Севера на базе матрицы позиционирования, характеризующей риски снижения корпоративного банковского кредитования. На рисунке 6 представлено позиционирование регионов по показателям банковского кредитования юридических лиц и индивидуальных предпринимателей. В качестве граничных значений выбраны: для критерия «значение банковского кредита для экономики региона» – среднероссийское значение показателя; для уровня рисков снижения кредитования – 10%.

Проведенное позиционирование позволяет сделать вывод о сравнительно невысоких уровнях рисков снижения корпоративного банковского кредитования, характерных для большинства регионов Крайнего Севера. Это в значительной степени обусловлено низкой значимостью привлеченных банковских кредитов в системе финансирования реального сектора экономики и инвестиционной деятельности. На сегодняшний день высокие кредитные риски, обусловленные высокой волатильностью выдаваемых кредитов, способные оказать значимое влияние на региональные инвестиционные процессы, характерны для Чукотского автономного округа, Хабаровского края и Магаданской области. Наиболее устойчивы тренды в системе корпоративного кредитования в Архангельской области (без НАО), Ямало-Ненецком автономном округе, Республиках Карелия и Саха (Якутия), однако значимым банковское кредитование в системе финансирования инвестиций в основной капитал является только для Ямало-Ненецкого автономного округа.

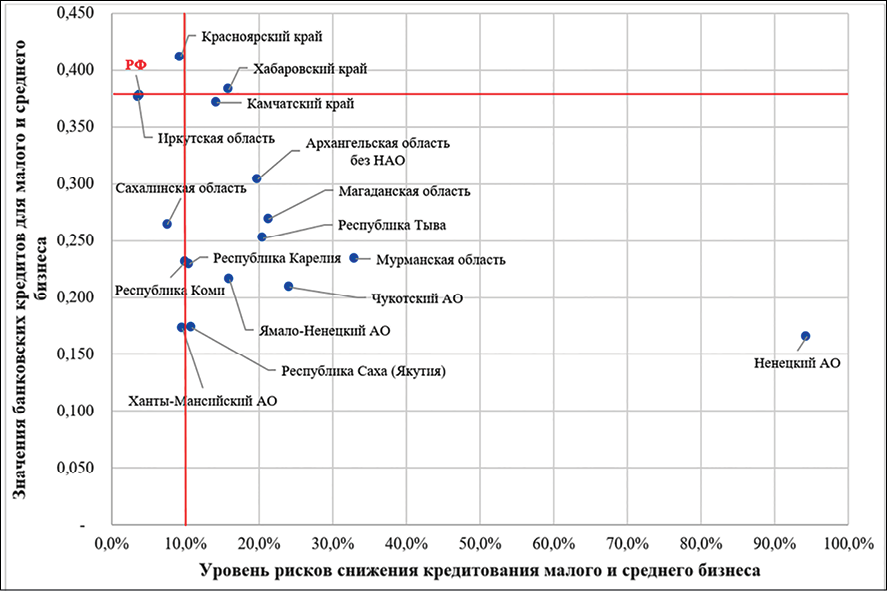

Схожие выводы могут быть сделаны и относительно наличия кредитных рисков для сферы малого и среднего предпринимательства регионов Крайнего Севера (рис. 7). Высокая волатильность в системе кредитования МСП, характерная для значительной части анализируемых регионов, нивелируется низким значением банковского кредитования для сферы МСП.

На данный момент кредитные риски, обусловленные высокой волатильностью банковского кредитования, могут оказать существенное влияние на сферу МСП в Красноярском, Хабаровском и Камчатском краях.

Рис. 6. Позиционирование регионов по показателям банковского кредитования юридических лиц и индивидуальных предпринимателей Источник: разработано авторами

Рис. 7. Позиционирование регионов с позиций наличия кредитных рисков для малого и среднего бизнеса регионов Источник: разработано авторами

Еще в одном регионе, в котором банковское кредитование занимает значительную долю в системе финансирования МСП, Иркутской области, наблюдается устойчивая динамика кредитования, не подверженная влиянию негативных финансовых факторов и монетарных шоков. Для большинства же регионов Крайнего Севера характерно минимальное влияние банковского кредитования на развитие и инвестиционную активность в сфере МСП.

Заключение

На основании проведенного исследования можно заключить, что банковское корпоративное кредитование в регионах Крайнего Севера Российской Федерации характеризуется существенной пространственной неоднородностью как с точки зрения своей значимости для финансирования реального сектора экономики и субъектов малого и среднего предпринимательства (МСП), так и с позиции устойчивости кредитных процессов. Установлено, что в целом для данных территорий роль банковских кредитов в формировании финансовой базы экономики является ограниченной по сравнению со среднероссийскими показателями. Однако в ряде субъектов, таких как Хабаровский край, Чукотский автономный округ, Магаданская область и Ямало-Ненецкий автономный округ, банковское кредитование играет более заметную роль в структуре источников инвестиций в основной капитал.

Анализ устойчивости кредитной активности на основе оценки волатильности показателей задолженности выявил повышенные риски сокращения объемов кредитования в периоды неблагоприятной конъюнктуры и монетарных шоков. Наиболее значительная нестабильность в сфере корпоративного кредитования характерна для Чукотского автономного округа, Республик Коми, Тыва, Саха (Якутия), а также Хабаровского, Камчатского и Красноярского краев. В сегменте МСП высокие кредитные риски идентифицированы для Ненецкого автономного округа, Мурманской области, Чукотского АО, Камчатского и Хабаровского краев, тогда как Иркутская область продемонстрировала относительную устойчивость кредитования малого и среднего бизнеса.

Позиционирование регионов на матрице рисков позволило дифференцировать их по степени влияния потенциального сокращения банковского кредитования на региональную экономику. Наибольшую актуальность кредитные риски имеют для тех субъектов, где высокая волатильность кредитования сочетается с его существенной значимостью для экономики, как в случае Хабаровского края, Магаданской области и Чукотского АО. В сфере малого и среднего предпринимательства риски высоки для Красноярского, Хабаровского и Камчатского краев.

Полученные результаты подчеркивают необходимость разработки и применения дифференцированных инструментов региональной политики, направленных на повышение доступности кредитных ресурсов и формирование устойчивой финансовой базы для реального сектора и субъектов МСП в условиях финансовой нестабильности.

[1] Данные официального сайта Росстата. Режим доступа: https://rosstat.gov.ru/folder/10705 (дата обращения: 02.09.2025).

Конфликт интересов

Финансирование

Библиографическая ссылка

Бадылевич Р.В., Вербиненко Е.А. АНАЛИЗ РИСКОВ КОРПОРАТИВНОГО БАНКОВСКОГО КРЕДИТОВАНИЯ В РЕГИОНАХ КРАЙНЕГО СЕВЕРА // Фундаментальные исследования. 2025. № 11. С. 8-19;URL: https://fundamental-research.ru/ru/article/view?id=43927 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43927