Введение

Роль бизнеса в обществе начала активно обсуждаться еще до появления идей устойчивого развития и Целей устойчивого развития (далее – ЦУР). M. Friedman (1970) изложил основы концепции корпоративной социальной ответственности (corporate social responsibility, сокращенно CSR) [1]. Именно с тех пор CSR стала обязательным важным элементом управления компанией [2]. Впрочем, с появлением ЦУР стало очевидно, что концепция корпоративной социальной ответственности, которая направлена на повышение корпоративного имиджа и репутации, обладает достаточно ограниченным потенциалом по обеспечению достижения устойчивого развития [3]. Поэтому на смену ей пришла другая концепция, которую можно условно назвать ESG [4]. В рамках данного подхода на уровне компаний содействие реализации достижения ЦУР происходит в форме учета экологических (environmental), социальных (social) и управленческих (governance) факторов в своей деятельности [5].

Идея ESG появилась как реакция на запрос со стороны инвесторов, которые хотели приобщиться к процессу устойчивого развития, но традиционные ранее CSR-активности не давали достаточного уровня информации об усилиях компаний в направлении достижения ЦУР [6]. То есть ESG-активность, по сути, это следующий этап в эволюции ответственной деятельности предприятия, пришедший на смену CSR-активности, когда компании осознают, что прибыль является не единственной ее целью и что нужно учитывать интересы стейкхолдеров.

Цель исследования – совершенствование теоретико-методических подходов к современной деятельности предприятий, направленных на достижение Целей устойчивого развития путем соответствующих управленческих решений, включающих в себя мероприятия по улучшению экологического состояния, социальных отношений и корпоративной ответственности.

Материалы и методы исследования

В ходе исследования был применен комплекс методических подходов, позволяющий провести всесторонний анализ роли ESG-решений в деятельности промышленных предприятий. Во-первых, в качестве теоретической базы был использован систематический обзор отечественной и международной литературы по проблематике устойчивого развития, корпоративной социальной ответственности (CSR) и принципам ESG. Дополнительно были учтены результаты контент-анализа корпоративных документов (уставов, кодексов этики, ESG- и CSR-отчетности), что позволило выявить глубину интеграции экологических, социальных и управленческих факторов в управленческий процесс.

Результаты исследования и их обсуждение

Учитывая значительное количество вызовов на пути к устойчивому развитию, а также того многообразия задач, стоящих перед достижением ЦУР, очевидно, что усилий главного инициатора, ООН, недостаточно. Это признают и в ООН: в частности, в статье 67 «Повестки дня устойчивого развития до 2030 года» указано, что частная предпринимательская деятельность, инвестиции и инновации являются основными движущими силами производительности, инклюзивного экономического роста и создания рабочих мест, поэтому ООН призывает все предприятия применить свое творчество и инновации для решения проблем устойчивого развития [7].

Поэтому к этому процессу привлечено значительное количество других участников. С целью упорядочения информации относительно участников, чьи усилия способствуют достижению ЦУР, авторами была сформирована табл. 1, в которой определены уровни участия (наднациональные, национальные, локальные), их основных участников и ключевые формы участия, которые ими используются.

Достичь прогресса в реализации ЦУР возможно только при сочетании усилий со стороны всех возможных участников: международных организаций, правительств и неправительственных организаций, а также предприятий и бизнеса.

Результаты проведенного исследования текущей ситуации по прогрессу в достижении ЦУР и их таргетов позволили прийти к однозначному выводу, что успех в этом процессе невозможен без серьезных изменений в организации экономической деятельности.

Это привело к появлению новой модели организации экономики [8]. Она получила название циркулярной экономики – это модель производства и потребления, которая направлена на преодоление глобальных вызовов, таких как изменение климата, утрата биоразнообразия, отходы и загрязнение окружающей среды. Следовательно, преодоление глобальных проблем достигается за счет минимизации отходов и загрязнения за счет использования материалов и активизации усилий по восстановлению природы [9].

Таблица 1

Участники процесса достижения ЦУР

|

Уровень |

Участник |

Основные формы участия |

|

Наднациональный |

ООН |

– Разработка концепции устойчивого развития. – Разработка и внедрение ЦУР. – Мероприятия по достижению ЦУР. – Мониторинг состояния достижения ЦУР |

|

Глобальный договор ООН |

– Обеспечение компаниями учета в своей деятельности ЦУР. – Информационно-методическая поддержка компаний |

|

|

Всемирный Банк и Международный валютный фонд |

– Финансирование проектов по устойчивому развитию. ‒ Оказание технической помощи. ‒ Помощь в инвестировании. |

|

|

Всемирная организации по здравоохранению |

– Техническая, методическая, финансовая, организационная помощь странам по вопросам здравоохранения |

|

|

Национальный |

Государства |

– Реализация государственной политики с учетом необходимости достижения ЦУР. – Финансирование наднациональных образований, чьи усилия направлены на обеспечение достижения ЦУР |

|

Академические и исследовательские организации |

– Проведение исследований. – Сбор и обработка данных. – Разработка методологий принятия решений. – Разработка рекомендаций по решению проблем ЦУР |

|

|

Негосударственные общественные организации |

– Мобилизация общества и формирование общественной поддержки. – Экспертные отзывы о тех или иных государственных решениях или мерах по реализации процесса достижения ЦУР. ‒ Общественный контроль за различными уровнями достижения ЦУР |

|

|

Локальный |

Компании |

‒ ESG– активность. – CSR–активность. – Ответственное производство |

|

Потребители |

– Ответственное потребление. – Сортировка отходов. – Использование альтернативной энергетики. – Благотворительность и взносы в организации, способствующие достижению ЦУР (как локальные, так и международные) |

Источник: составлено авторами.

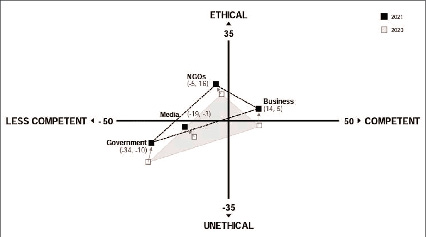

В ООН отмечают, что исходя из масштаба и амбициозности ЦУР, их достижение невозможно без активного привлечения к реализации бизнеса и гражданского общества. Именно бизнесу представится ключевая роль в данном процессе [10]. Компании стали уделять больше внимания устойчивому развитию. Одним из объяснений исключительной роли компаний в достижении ЦУР являются результаты последнего исследования общественного мнения относительно институтов, которые вызывают доверие у клиентов и работников. Среди таких институтов, как государство, СМИ, неправительственные учреждения и компании, только последние воспринимались как этичные и компетентные одновременно (рис. 1).

Компании, в свою очередь, демонстрируют готовность к сотрудничеству и заинтересованность в участии в достижении ЦУР. Так, в сентябре 2024 г. более 1300 руководителей компаний из более чем 100 стран мира собрались вместе, чтобы подписать совместное заявление, в котором они обязались:

− демонстрировать этическое лидерство и надлежащее управление;

− инвестировать в решение проблем неравенства и несправедливости;

− сотрудничать с ООН, правительствами и гражданским обществом с целью достижения ЦУР.

Устоявшегося определения понятия ESG-активность и классификации ESG-факторов на сегодня не существует, поэтому этот вопрос требует дополнительного изучения.

Рис. 1. Барометр доверия Эдельмана

Примечание. График представляет двумерную систему координат, где горизонтальная ось показывает уровень компетентности институтов (от «менее компетентный» слева до «компетентный» справа), а вертикальная ось отражает уровень этичности (от «неэтичный» внизу до «этичный» вверху). На графике размещены четыре основных социальных института: правительство, СМИ, НПО (неправительственные организации) и бизнес. Каждый институт представлен двумя точками – светлой (данные 2020 г.) и темной (данные 2021 г.). Правительство (-34, -10) находится в левой нижней части графика, что означает низкую оценку как по компетентности, так и по этичности. СМИ (-19, -3) расположены в левой части с нейтральной этичностью. НПО (-5, 16) находятся в верхней левой части – высокая этичность, но низкая компетентность. Бизнес (14, 5) единственный располагается в правой верхней части графика, что означает одновременно высокую компетентность и высокую этичность. Цифры в скобках показывают конкретные значения по каждому параметру для 2021 г. Серые области на графике показывают динамику изменений между 2020 и 2021 гг. Таким образом, график демонстрирует, что из всех исследованных институтов только бизнес воспринимается общественностью как одновременно компетентный и этичный. Составлено автором по [11]

Авторами были проанализированы подробнее ключевые составляющие ESG-активности предприятия:

− экологические факторы относятся к влиянию компании на окружающую среду, например, ее углеродный след, использование воды и методы обращения с отходами;

− социальные факторы учитывают влияние компании на ее сотрудников, клиентов, поставщиков и сообщества, в которых она работает. Это включает в себя такие вопросы, как отношения с сотрудниками, обеспечение прав человека, участие в общественной жизни и безопасность продукции;

− управленческие факторы оценивают внутреннее управление компанией и надзор, включая структуру руководства, вознаграждение руководителей и права акционеров, а также транспарентность компании, ее толерантность к коррупции.

Исследуя теоретические основы ESG-активности, авторами было проведено раскрытие следующих аспектов: мотивация компаний, управленческий инструментарий и транспарентность, включая оценку влияния ESG-активности на достижение ЦУР [12]. Начиная с мотивации, авторы отметили, что с позиции классической экономики ESG-активность – это расходы, к которым есть сомнения относительно возможности их компенсации в виде получения дополнительных доходов [13]. То есть по умолчанию это убыточная активность. По крайней мере, такое восприятие ESG-активности может быть при поверхностном изучении вопроса. ESG-активность компании целесообразно разделить по составляющим элементам (e, s, g), а в качестве отдельного блока выделить мероприятия по ESG-информированию (коммуникация компании с миром и стейкхолдерами, целью которой является предоставление информации обо всех своих ESG-усилиях).

Таблица 2

Десять принципов Глобального договора ООН

|

Сфера |

Принцип |

Описание |

|

Права человека |

Поддержка и уважение защиты международно провозглашенных прав человека |

Компании должны не только соблюдать права человека, но и активно поддерживать их и способствовать развитию путем основной бизнес-деятельности, соответствующих социальных инвестиций, благотворительной деятельности, а также поддержки сторонних проектов по данному направлению |

|

Компании должны убедиться, что они не являются соучастниками нарушений прав человека |

Компании могут быть причастны к нарушениям прав человека со стороны других компаний или государственных органов. С целью недопущения этого в рамках компаний должны разрабатываться соответствующие меры, по мониторингу соблюдения прав человека |

|

|

Труд |

Поддержка свободы ассоциаций и эффективное признание права на ведение коллективных переговоров |

Создание ассоциаций на основе свободного выбора и без принуждения и осуществление коллективных переговоров дают возможности конструктивного диалога между рабочими и работодателем, определить и устранить проблемы во взаимных отношениях |

|

Ликвидация всех форм принудительного и обязательного труда |

Принудительный труд даже при условии вознаграждения за него является нарушением базовых прав человека, что создает предпосылки для неэффективного использования трудовых ресурсов и снижения производительности труда |

|

|

Эффективная отмена детского труда |

Поскольку детский труд – это одна из форм эксплуатации, нарушающая базовые права человека, в международных документах присутствует регуляция в отношении данного аспекта, и компании должны ее соблюдать с целью недопущения детского труда |

|

|

Устранение дискриминации в сфере занятости и занятий |

Отсутствие дискриминации в сфере занятости означает обеспечение выбора работников на основании объективных критериев, которые в первую очередь касаются их компетенции и способности выполнять работу, и сознательное избегание компаниями разного рода исключений или преимуществ |

|

|

Окружающая среда |

Поддержка осторожного подхода к экологическим вызовам |

Осторожный подход в первую очередь предполагает учет возможных негативных экологических последствий от тех или иных действий компании. Ключевой концепт в данном контексте –профилактика вместо борьбы с последствиями |

|

Инициатива по содействию большей экологической ответственности |

Бизнес несет ответственность за свою деятельность и за то, чтобы она не наносила вреда окружающей среде. Кроме того усилия нужно направлять на повышение производительности использования ресурсов |

|

|

Поощрение развития и распространения экологически чистых технологий |

Компании должны внедрять экологически чистые технологии (разного рода ноу-хау и оборудование, процедуры, товары и услуги), которые должны защищать окружающую среду и способствовать уменьшению загрязнения |

|

|

Борьба с коррупцией |

Борьба с коррупцией во всех ее формах, включая вымогательство и взяточничество |

Предполагается, что борьба с коррупцией будет происходить в трех измерениях: внутренний (антикоррупционные политики и меры компании), внешний (отчетность о собственных антикоррупционных усилиях), коллективный (сочетание антикоррупционных усилий с другими заинтересованными субъектами) |

Источник: составлено авторами.

По своей сути и форме ESG-активность компании очень разнообразна, начиная от установки очистных сооружений для снижения выбросов, заканчивая созданием антикоррупционной политики предприятия или мерами по обеспечению зарплатного равенства в компании [14]. Поэтому авторами была проведена первичная систематизация видов ESG-активности по определенным критериям с последующей их классификацией. Наиболее очевидным подходом к классификации ESG-усилий компании является распределение их по всем 17 ЦУР. Такой подход позволяет максимально наглядно продемонстрировать усилия компании в достижении ЦУР. Отчетность в таком случае также имеет очевидные преимущества, поскольку дает четкое представление о том, что именно и в контексте какой цели устойчивого развития было сделано [15]. Еще один вариант – использовать 10 принципов Глобального договора ООН. По данному подходу ESG-усилия компании можно распределить по четырем группам: права человека, труд, окружающая среда и борьба с коррупцией. В рамках каждой из этих групп выделены подгруппы соответственно разработанным принципам (табл. 2).

Альтернативным вариантом классификационного признака является разделение ESG-усилий на две группы: прямого действия и информационной направленности. Соответственно, усилия из первой группы предусматривают активность, непосредственно направленную на достижение ЦУР, а вторая группа – это усилия, направленные на информирование стейкхолдеров, государства, сверхдержавных образований в форме отчетности, соответствующих публикаций относительно реализованных мероприятий из первой группы.

Потенциально перспективным подходом к классификации может быть разделение ESG-усилий на внутренние и внешние. Внутренняя ESG-активность предусматривает действия, направленные на обеспечение ЦУР и принципов устойчивого развития внутри компании (соответствующая организация труда на предприятии, политики компании по борьбе с коррупцией, меры недопущения дискриминации и т.д.). Внешняя ESG-активность – это мероприятия, реализация которых направлена на получение эффектов устойчивого развития, касающихся не только компании (улучшение экологии, благотворительная деятельность, взаимодействие с государственными органами и т.д.).

Логично также разделение усилий ESG по функциональному принципу. Авторами исследования имелись в виду классические функции управления: планирование, организация исполнения, мотивация, контроль. Соответственно, ESG-активность классифицировалась в разрезе этих функций.

Анализ академической литературы и корпоративной практики позволил авторам выделить следующие мотивы для компаний по внедрению ESG-активности. Авторы классифицировали мотивы по объектам управления: стейкхолдеры, инвестиционная привлекательность, риски, репутация, расходы, конкуренция и т.п. Результаты представлены в табл. 3.

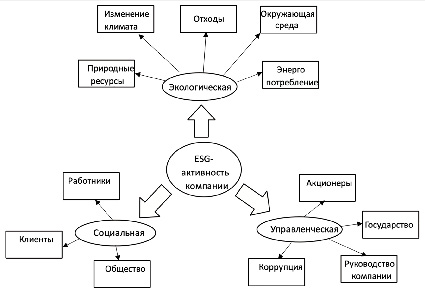

Авторами исследования было отмечено, что кроме указанных выше мотивов, которые можно преимущественно отнести к внутренним, поскольку они касаются того или иного аспекта управления предприятием, существуют еще и внешние стимулы. В первую очередь речь шла о государственном регулировании, например, в сфере экологии или охраны труда. Кроме того, определенное давление компании могут испытывать извне от разного рода активистов, которые могут подталкивать к внедрению определенных элементов ESG-активности. Впрочем, наиболее удобным, исходя из акронима ESG, является разделение ESG-активностей на три базовые группы: экологические (environmental), социальные (social) и управленческие (governance). На рис. 2 приведено распределение ESG-активностей с учетом базовых объектов.

Что касается конкретных направлений ESG-активности, то они приведены в табл. 4.

Впрочем, лишь активных действий недостаточно для успеха, поскольку стейкхолдеры могут о них просто не знать. В то же время, исходя из факторов мотивации компании к ESG-активности, именно стейкхолдеры являются базовым стимулом для внедрения такого рода мероприятий. То есть информационная коммуникация является важнейшим элементом ESG-активности предприятия. Основными видами коммуникации являются публикация ESG-отчетности, размещение соответствующих сообщений на корпоративном сайте, в прессе и медиа, проведение маркетинговых мероприятий и рекламных кампаний, попадание в разного рода ESG-рейтинги, листинг в ESG-индексах и т.п. Следовательно, ведущая роль в ESG-коммуникациях отводится ESG-отчетности, ведь она является средством фиксации, сбора, аккумуляции и распространения ESG-данных.

Несмотря на важность ESG-активности, на сегодняшний день отсутствует устоявшаяся трактовка данного термина. Авторами исследования было выявлено, что некоторые недобросовестные компании этим пользуются. Такие практики можно условно совместить в рамках термина ESG-мимикрии, и примерами здесь могут быть green washing, blue washing, impact washing, pinkwashing, woke washing и т.п. Их цель – имитация облика ESG-активности, начиная от усилий, направленных на улучшение экологии (green washing), заканчивая видимостью создания социального воздействия (impact washing) или социальной справедливости (woke washing).

Проблема ESG-мимикрии стала настолько серьезной, что регуляторы были вынуждены вмешиваться в те сферы, где, казалось бы, формально активность носит добровольный характер. Показательным кейсом является скандал вокруг ESG-мимикрии со стороны Deutsche Bank, который «озеленил» под $1 трлн активов. Это стало возможным благодаря тому, что определение ESG-активности отсутствует даже у регуляторных органов.

Таблица 3

Классификация мотивов ESG-активности предприятия по объектам управления

|

Объект управления |

Мотивация ESG-активности |

|

Взаимоотношения со стейкхолдерами |

ESG-активность выводит коммуникацию и взаимодействие компании со стейкхолдерами (работниками, инвесторами, клиентами, контрагентами, государством и т.д.) на качественно новый уровень, позволяя строить долгосрочные отношения, основанные на доверии и общих ценностях |

|

Риски |

Занимаясь ESG-активностью, предприятия в процессе изучают собственные риски в экологической, социальной сферах в сфере корпоративного управления, а также прилагают усилия по управлению этими рисками. Как следствие – уменьшение целого ряда рисков в деятельности компаний (например, риск нарушения прав человека, нарушения цепи поставок, гендерного неравенства и т.д.). В итоге ESG-ориентированные компании более устойчивы к кризисным явлениям |

|

Репутация |

Распространение информации компанией о приверженности концепции устойчивого развития и активности в достижении ЦУР создает положительный имидж в глазах общества, контрагентов, клиентов, государства и т.д. То есть инвестиции в ESG-активность – это инвестиции в собственную репутацию |

|

Расходы |

Несмотря на то, что подавляющее количество ESG-активностей по своей сути являются затратными и не предусматривают прямого экономического эффекта, есть виды, которые всецело способствуют получению долгосрочных финансовых результатов. Например, мероприятия по энергоэффективности, управлению отходами и пр. позволяют оптимизировать расходы компаний и повысить ее эффективность в целом |

|

Конкуренция |

ESG-активность позволяет компании выделиться на фоне конкурентов и получить дополнительное преимущество. Клиенты склонны отдавать предпочтение компаниям, занимающимся ESG-активностью, поскольку таким образом ощущают свой вклад в процесс достижения устойчивого развития |

|

Инвестиции |

ESG-инвестирование в последнее время переживает настоящий бум: принципы ответственного инвестирования в настоящее время подписали более 2300 институциональных инвесторов, которые имеют активы в управлении более 89 трлн долл. США, а ESG-инвестиции в 2024 г. выросли примерно до 7 трлн долл., причем прогнозируется, что до 2030 г. их объем может вырасти до 30 трлн долл. Компаниям, занимающимся ESG-активностью, значительно легче привлечь средства на финансовых рынках, а их акции чувствуют себя значительно лучше из-за повышенного спроса на них, чем акции традиционных компаний. Одним из последствий повышенного спроса со стороны инвесторов является, например, снижение затрат на привлечение капитала, а также в целом лучшие условия финансирования |

|

Персонал |

ESG-активность может выступать в качестве дополнительного аргумента, почему работнику стоит работать именно у этой компании (это касается как тех, кто уже работает, так и тех, кто только решает, стоит ли ему приобщаться к коллективу компании или нет). Активное вовлечение компаний в процесс достижения ЦУР, как правило, положительно влияет на моральный дух и производительность сотрудников. Да и сама ESG-активность предполагает постоянное развитие персонала и создание максимально комфортных условий для работы |

|

Инновации |

ESG-активность требует трансформации существующих процессов и продуктов компании в соответствии с требованиями устойчивости и выступает в качестве стимула к инновациям и разработке новых продуктов, что в свою очередь открывает новые рыночные возможности и ниши |

|

Комплаенс |

ESG-активность позволяет обеспечить соответствие целому ряду нормативных и регуляторных требований, например, в сфере экологии или охраны труда, что снижает вероятность нарушения требований законодательства и позволяет избежать связанных с этим проблем, включая репутационный ущерб |

|

Результаты деятельности |

ESG-активные компании демонстрируют лучшие финансовые результаты в целом, чем традиционные компании. Это связано как с лучшим внутренним климатом в компании, так и с более лояльными клиентами |

|

Коррупция |

По данным ООН, потери от коррупции превышают 1 трлн долл. и могут достигать до 17 % ее ВВП. Борьба и недопущение коррупции являются важными элементами ESG-активности компании |

Источник: составлено авторами.

Рис. 2. Базовые объекты, на которые направлена ESG-активность компании Источник: составлено авторами

Таблица 4

Типология ESG-активности компаний

|

Группа активностей |

Объекты воздействия |

Направления активностей |

|

Экологические |

– Природные ресурсы. – Климатические изменения. – Отходы. – Окружающая среда |

– Устойчивое использование земли. – Ответственное использование природных ресурсов. – Мероприятия по обеспечению энергоэффективности и использованию возобновляемой энергетики. – Управление отходами. – Мероприятия по уменьшению загрязнения окружающей среды. – Упрощение упаковки продукции и повторное использование как продукции, так и упаковки. – Уменьшение использования пластика |

|

Социальные |

– Работники. – Клиенты. – Сообщество |

– Мероприятия по обеспечению соблюдения прав человека. – Контроль за условиями труда. – Управление отношениями с работниками. – Управление отношениями с клиентами. – Мероприятия по поддержке женщин. – Контроль за использованием детского труда. – Разработка и реализация программ трудоустройства людей с инвалидностью |

|

Управленческие |

– Акционеры. – Государство и его органы. – Коррупция. – Правление |

– Недопущение и борьба с коррупцией и взяточничеством. – Обеспечение прав акционеров. – Управление отношениями с государственными органами, в частности налоговой. – Создание транспарентного совета директоров. – Разработка политик и нормативных актов компании по этическому управлению |

Источник: составлено авторами.

Заключение

По результатам проведенного исследования и анализа авторами было предложено собственное видение термина ESG-активность: ESG-активность – это все виды деятельности предприятия, направленные на достижение Целей устойчивого развития путем соответствующих управленческих решений, включающих в себя мероприятия по улучшению экологического состояния, социальных отношений и корпоративной ответственности. В проведенном исследовании получили развитие научно-методические основы организации ESG-активности предприятия, в частности авторами была предложена оригинальная классификация мотивов ESG-активности по объектам управления (взаимоотношения со стейкхолдерами, риски, репутация, расходы, конкуренция, инвестиции, инновации, персонал, комплаенс, результаты деятельности и коррупция), векторами направления усилий (права человека, труд, окружающая среда и борьба с коррупцией), что позволило систематизировать имеющиеся значения мотивов и направлений ESG-активности предприятий.

Основными проблемами на пути к ESG-трансформации российских компаний являются недостаточное финансирование, неспособность преобразования результатов ESG-активности в ценность для компании, регулярные изменения законодательных норм, отсутствие адекватной оценки ESG-усилий компаний.

Подводя итоги, авторы отметили, что достижение Целей устойчивого развития является результатом коллективных усилий наднациональных, национальных и локальных участников. Ведущую роль при этом играют предприятия. Это, в свою очередь, генерирует принципиально новые вызовы для компаний. На сегодняшний день недостаточно быть сконцентрированным на росте доходов и объемов реализации и производства, оптимизации расходов и управления прибылью. Современное предприятие должно осуществлять ESG-активность, то есть корректировать свои действия, исходя из необходимости обеспечения прогресса в достижении ЦУР. С одной стороны, это может быть вызвано государственным регулированием и ограничениями, а с другой стороны, является полностью добровольной активностью, на которую компании соглашаются через запрос стейкхолдеров. ESG-активность включает в себя комплекс мероприятий, начиная от разработки ESG-стратегии и реализации конкретных мероприятий, заканчивая коммуникациями со стейкхолдерами по поводу ESG-усилий компании.

Конфликт интересов

Библиографическая ссылка

Курдюмов А.В., Шеина Е.Г., Мещерягина В.А. ИСПОЛЬЗОВАНИЕ ESG-РЕШЕНИЙ В ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ ДЛЯ ПЕРЕХОДА К ИННОВАЦИОННОМУ РАЗВИТИЮ // Фундаментальные исследования. 2025. № 7. С. 117-125;URL: https://fundamental-research.ru/ru/article/view?id=43883 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43883