Введение

Современные изменения в хозяйственной жизни экономических субъектов, формирование новых форм взаимодействия между контрагентами, создание экосистем, агентских взаимосвязей, вовлечение широкого круга стейкхолдеров в процесс функционирования бизнеса способствовали эволюции методического обеспечения экономического анализа, корректировки целей, результатов и запросов со стороны лиц, принимающих решения, и иных стейкхолдеров.

Как отмечается в ряде работ отечественных экономистов [1–3], сегодня комплексный экономический анализ хозяйственной деятельности, имеющий в своем фокусе предприятие и его внутренние процессы, постепенно расширяется и уступает свои функции бизнес-анализу. Ключевая особенность бизнес-анализа заключается в том, что в нем расширяется область своего рассмотрения до требований стейкхолдеров [4; 5], миссии, стратегии, рисков, бизнес-модели [6], необходимости изменений, то есть тех элементов, которые необходимо учитывать и исследовать для устойчивого долгосрочного развития бизнеса.

Следует отметить, что данная тенденция не умаляет достоинств сложившейся системы комплексного экономического анализа, ни в коем случае не говорит о его устаревании и потере актуальности. Напротив, данный факт видится как подтверждение высокой практической значимости аналитической работы, как единственного способа получения информации для принятия соответствующих управленческих решений, притом не только руководством и внутренними пользователями информации, а также широким кругом стейкхолдеров, то есть совокупности физических и юридических лиц, заинтересованных в бизнесе и способных влиять на него.

Одной из проблем современной экономики является достаточно недлительный горизонт планирования. Если субъекты крупного бизнеса способны реализовывать долгосрочные инициативы, обладая поддержкой со стороны государства, то малый и средний бизнес в текущей среде высокой неопределенности и рисков ограничен кратко- и, в лучшем случае, среднесрочными перспективами [7].

Данный факт негативен не только потому, что сокращает количество предпринимательских инициатив, объем и срок инвестиций. Ключевая угроза данной тенденции заключается в том, что в субъектах среднего и малого бизнеса (особенно на уровне регионов Российской Федерации) не развивается стратегический подход к управлению, основные усилия предпринимателей и управленцев уходят в реагирование на оперативные и текущие задачи и вызовы. Отсутствие стратегического подхода является существенным фактором, препятствующим развитию как частного бизнеса, так и всей отечественной экономики, особенно реального сектора.

Цель исследования – концептуальное раскрытие принципа сбалансированности финансовых показателей бизнеса, в которых находят свое отражение ключевые тенденции, определяющие внутреннюю среду бизнеса, наличие и качество ресурсов, необходимых для долгосрочного стратегически ориентированного развития. При этом сбалансированность достигается путем поиска оптимального соотношения разнонаправленных тенденций.

Материалы и методы исследования

Исследование основывается на трудах отечественных и зарубежных ученых. В работе применяются методы экономического моделирования, абстрагирования, анализа, синтеза, обобщения, а также графический метод.

Результаты исследования и их обсуждение

Стратегия любого хозяйствующего субъекта формируется в тесной взаимосвязи внешних и внутренних факторов. В терминологии наиболее распространенного аналитического метода SWOT-анализа внешние факторы формируют риски и возможности, тогда как внутренние факторы содержат в себе те ресурсы (их сильные и слабые стороны) и качество данных ресурсов, от которых зависит дальнейший результат.

Следовательно, проведение стратегического анализа и формирование жизнеспособной стратегии бизнеса, разработка и корректировка его бизнес-модели без тщательного и современного исследования внутренней среды представляется невозможным.

Говоря об аспектах внутренней среды бизнеса, влияющих на его стратегию, важно иметь возможность не столько оценивать статические моменты, сколько выявлять складывающиеся тенденции. Именно в трендовом (динамическом, долгосрочном) аспектах отражается бизнес-модель компании, проявляются сильные стороны и ошибки.

В экономическом анализе одним из ключевых принципов является принцип системности, который рассматривает предприятие как совокупность элементов, исследуя их как по отдельности, так и во взаимосвязи. При этом сама взаимосвязь между данными элементами является самостоятельным и важным объектом анализа.

Анализ современных экономических субъектов начинается с формирования системы показателей, в которой отражается аналитическая задача, то есть результат, которого необходимо достичь. Примерами могут являться системы показателей экспресс-анализа финансового состояния, кредитоспособности, инвестиционной привлекательности, финансовой безопасности и пр. Однако практика анализа данных «систем» показателей указывает на то, что более корректным определением является «набор показателей», так как с позиции математики система подразумевает одновременность соблюдения включенных в нее условий.

Как раз одновременность соблюдения ряда условий, а в контексте анализа динамики ряда тенденций и есть важнейший аспект стратегического анализа внешней среды. Сбалансированность как аналитическое свойство раскрыта в работах докт. экон. наук, проф. В.П. Фомина и его научной школы [8; 9; 10, с. 25], проявляется не только и не столько в статике, сколько в динамике. Более того, сам термин «сбалансированность» подразумевает наличие разнонаправленных векторов (так называемых сдержек и противовесов), которые под воздействием друг друга приходят в некоторое равновесное положение.

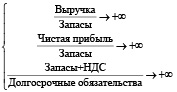

Примером в данном случае является подход к анализу материальных ресурсов. В анализе материальных ресурсов организации возможно использовать следующий набор показателей:

1. Оборачиваемость запасов (Оз) – отношение выручки к среднегодовому значению запасов предприятия.

2. Рентабельность запасов (Рз) – отношение чистой прибыли к среднегодовому значению запасов предприятия.

3. Коэффициент ликвидности запасов (Кл), получаемый путем деления группы активов А3 (Запасы и НДС по приобретенным ценностям) на группу пассивов П3 (Долгосрочные обязательства).

Схематично данная система показателей отражена на рис. 1.

Рис. 1. Система показателей и отражение благоприятных тенденций в анализе материальных ресурсов организации Источник: составлено автором

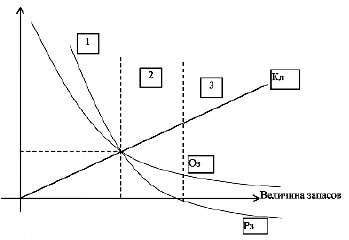

Так, позитивной для функционирования хозяйствующего субъекта является ситуация, когда все три данных показателя имеют положительную динамику и стремятся к бесконечно большому значению. Но, обратив внимание на формулы рассматриваемых показателей, можно заметить, что простым сокращением объема запасов, которая возможна при внедрении систем оптимизации логистических процессов, данная цель не достигается, так как это приведет к сокращению ликвидности, то есть к ухудшению уровня финансовой безопасности и кредитоспособности. Графическое отражение данной ситуации представлено на рис. 2.

Рис. 2. Графическое отражение системы показателей и отражение благоприятных тенденций в анализе материальных ресурсов организации Источник: составлено автором

Таким образом, представляется возможность выделить следующие зоны в рамках исследования сбалансированности материальных ресурсов предприятия:

1. Зона повышенных рисков с высоким уровнем рентабельности и оборачиваемости запасов, но низким уровнем ликвидности иллюстрирует готовность предприятия нести существенные риски в части ликвидности (возможности погашения своих обязательств за счет высоколиквидного имущества).

2. Зона рационального использования запасов – сбалансированный уровень рентабельности, оборачиваемости и ликвидности, которые, с одной стороны, удовлетворяют финансовые требования собственников (эффективность использования ресурсов, отражающая в показателях рентабельности), демонстрируют результаты работы менеджмента (обеспечение интенсивности организации бизнес-процессов, в данном случае – снабжения), гарантируют надежность предприятия как заемщика (за счет приемлемого уровня ликвидности), что важно для кредиторов ( в частности, банков и поставщиков).

3. Зона неэффективности: высокий уровень ликвидности запасов накладывается на стабильно низкую оборачиваемость и рентабельность. Такая ситуация присуща стадии жизненного цикла «старение» и может объясняться серьезными проблемами с конкурентоспособностью продукции бизнеса.

Важно отметить, что, хотя термин «сбалансированность» и созвучен и имеет общие методические основы с системой сбалансированных показателей (ССП), под сбалансированностью понимается аналитическое свойство согласованности, сопряженности и гармонизации бизнес-процессов [11]. В то же время система сбалансированных показателей является надежным и широко распространенным инструментом, в первую очередь инструментом управления и формирования стратегии хозяйствующего субъекта [12; 13]. В рамках своего развития подход, заложенный в основе концепции системы сбалансированных показателей в отечественной практике, выявил возможности использования положений данной концепции в качестве аналитического инструмента [14; 15].

Возможные направления дальнейшего исследования

Использование подхода, основанного на системе сдержек и противовесов, также видится возможным в анализе:

1. Производительности труда при изучении соотношений тенденций выработки, рентабельности персонала, зарплатоемкости выпускаемой продукции.

В данной системе показателей противовесом выступает показатель зарплатоемкости продукции. С одной стороны, он находится в прямой зависимости от среднесписочной численности, а с другой стороны – на него влияет множество факторов внешней среды: текущая ситуация на рынке труда, среднеотраслевой размер заработной платы, действия организаций-конкурентов в кадровой политике.

2. Основных средств, составление систем тенденций показателей фондоотдачи, фондорентабельности и фондовооруженности.

В данной системе показателей противовесом, балансирующим тенденции, является показатель фондовооруженности, который определяет ключевые масштабы оптимизации основных средств организации.

3. Финансовой устойчивости за счет поиска условий сбалансированности между тенденциями показателей рентабельности собственного капитала, плеча финансового рычага, коэффициента автономии.

Обеспечение финансовой устойчивости является одной из самых сложных задач управления бизнеса. Эффективное сочетание собственных и заемных финансовых ресурсов является результатом взвешенного компромисса между стремлением к получению прибыли и обеспечению финансовой безопасности.

Заключение

Внутренняя среда бизнеса является ключевым источником конкурентных преимуществ, поэтому ее игнорирование считается недопустимым. В то же время в рамках стратегического анализа и формирования стратегических преимуществ бизнеса важна не столько статическая оценка финансовых показателей, сколько те тенденции, которые наблюдаются в деятельности предприятия.

С одной стороны, это требует увеличения периода исследования, до средне- и долгосрочных временных отрезков. С другой стороны, эта потребность заставляет обращать внимание на тенденции, притом не отдельно взятого показателя или описываемого им свойства, а совокупности показателей, что может говорить о сбалансированности процессов.

Таким образом, применение данного подхода в анализе способствует достижению сбалансированности в рамках систем показателей, что в долгосрочном плане позволяет сформировать устойчивую, конкурентоспособную бизнес-модель предприятия. Данный подход позволяет упрочить положение финансовых показателей и информации, формируемой с их помощью в формировании стратегии предприятия и принятия управленческих решений, существенно обогатив текущий подход, основанный преимущественно на нефинансовых критериях.

Конфликт интересов

Библиографическая ссылка

Татаровский Ю.А. АНАЛИЗ СБАЛАНСИРОВАННОСТИ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ БИЗНЕСА // Фундаментальные исследования. 2025. № 6. С. 128-132;URL: https://fundamental-research.ru/ru/article/view?id=43866 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43866