Введение

Экономические кризисы традиционно играют роль катализаторов структурных преобразований в российской экономике. Исторический опыт кризисов 1998, 2008 и 2014 гг. показал, что периоды острого экономического напряжения зачастую становятся отправной точкой для масштабных реформ и изменений в отраслевой структуре хозяйства [1, 2].

Современный кризис 2022–2025 гг., вызванный внешнеполитическими и внутренними факторами (в первую очередь ужесточением санкционного давления, вслед за которым последовали рост ключевой ставки и стагнация сырьевого сектора), вновь поставил перед Россией задачу поиска новых точек роста.

В условиях ограниченного доступа к традиционным рынкам и технологиям, а также снижения эффективности экспортно-сырьевой модели, российская экономика сталкивается с необходимостью ускоренного развития высокотехнологичных отраслей [3]. На этом фоне наблюдается заметное оживление в обрабатывающей промышленности[1], прежде всего в сферах машиностроения и химии, в то время как добывающие отрасли демонстрируют признаки стагнации[2].

В научной литературе широко обсуждается необходимость и возможности структурной трансформации российской экономики [4, 5], а также роль кризисных периодов как катализаторов перехода к инновационно-индустриальной модели развития [6, 7]. Современные российские исследования подчеркивают необходимость перехода от экспортно-сырьевой модели к инновационно-индустриальной парадигме [8]. В ряде работ отмечается, что структурная трансформация – это не только реакция на внешние вызовы, но и стратегический инструмент для достижения технологического суверенитета [9]. Особое внимание уделяется роли государства в регулировании этих процессов [10], а также анализу зарубежного опыта, где сочетание рыночных и государственных механизмов позволило ускорить переход к новым технологическим укладам [11]. Важным элементом обсуждения становится и развитие инновационно-инвестиционной сферы, необходимой для формирования современной индустриальной базы [12]. Ключевым фактором успеха трансформации признается развитие человеческого капитала, включая адаптацию трудовых ресурсов к новым технологиям и требованиям меняющегося рынка труда через эффективные системы образования и переподготовки [13, 14]. Таким образом, учитывая комплексность и многогранность процессов структурной трансформации, особенно важно исследовать, каким образом текущий экономический кризис влияет на динамику и направления этих изменений в российской экономике.

Цель исследования – оценить влияние текущего экономического кризиса на структурные изменения в российской экономике, выявив ключевые механизмы перераспределения ресурсов в высокотехнологичные сектора. Гипотеза исследования основана на предположении о том, что именно структурный характер текущего кризиса создает предпосылки для долгосрочной реиндустриализации и формирования новой модели экономического роста, основанной на инновациях и технологическом развитии.

Материалы и методы исследования

В рамках реализации указанной цели применен комплекс методов, сочетающий количественный анализ с качественными экспертно-аналитическими процедурами. Основу методологии составили: анализ официальной статистики (данные Росстата), структурное сравнение динамики долей отраслей в ВВП, а также SWOT-анализ ключевых секторов экономики для выявления механизмов перераспределения ресурсов в условиях кризиса, доказавших свою эффективность в решении аналогичных научных задач [15].

Результаты исследования и их обсуждение

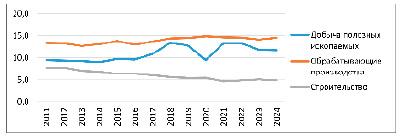

Анализ динамики долей ключевых секторов в ВВП (2011–2024 гг.) (рисунок) выявил противоречивые тренды, отражающие влияние кризиса на структурные изменения. Добыча полезных ископаемых, достигнув пика в 13,4 % ВВП в 2018 г., к 2024 г. сократилась до 11,7 %. При этом обрабатывающая промышленность демонстрирует устойчивость: ее доля выросла с 13,4 % (2011) до 14,6 % (2024), несмотря на краткосрочные колебания. Особенно заметен довольно умеренный рост в 2022–2024 гг. (+0,5 п.п.), совпавший с активным импортозамещением в машиностроении и химической отрасли, который позволяет говорить о начале формирования «несырьевого каркаса» экономики, чему способствуют как адаптация бизнеса, так и точечная государственная поддержка. Строительный сектор, напротив, продолжает терять позиции: доля снизилась с 7,6 до 4,9 %, что связано с кризисом льготной ипотеки и сокращением инвестиций в многоквартирное жилье.

Анализ структуры обрабатывающей промышленности России по долям в ВВП за последние годы демонстрирует как сохранение лидирующих позиций традиционных отраслей, так и значимые сдвиги в сторону более высокотехнологичных и наукоемких производств (табл. 1). На протяжении всего рассматриваемого периода крупнейший вклад в ВВП обеспечивают производство пищевых продуктов, напитков и табачных изделий, а также производство кокса и нефтепродуктов. Доля пищевой промышленности в 2021–2024 гг. сохраняется на уровне 1,8–1,9 %, а вклад нефтепереработки снижается с 2,3 до 2,1 %. Особенно заметно сокращение доли отраслей, ориентированных на первичную переработку сырья и строительные материалы: производство прочей неметаллической минеральной продукции уменьшилось с 2,9 до 2,1 %, а обработка древесины – с 0,4 до 0,2 %.

Удельный вес добычи, обрабатывающей промышленности и строительства в ВВП РФ, 2011–2024 гг. Источник: составлено авторами на основе данных Росстата. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 03.04.2025)

Таблица 1

Изменение долей в ВВП по технологическим группам обрабатывающих отраслей, 2021–2024 гг.

|

Группа отраслей / отрасль |

Доля в ВВП, % |

Абсолютное изменение,% |

Темп роста, п.п. |

|

|

2021 г. |

2024 г. |

|||

|

Высокотехнологичные |

2,0 |

2,4 |

0,4 |

20 |

|

Производство лекарственных средств и материалов, применяемых в медицинских целях |

0,4 |

0,4 |

0 |

0 |

|

Производство компьютеров, электронных и оптических изделий |

0,5 |

0,9 |

0,4 |

80 |

|

Производство автотранспортных средств, прицепов и полуприцепов |

0,5 |

0,4 |

-0,1 |

-20 |

|

Производство прочих транспортных средств и оборудования |

0,6 |

0,7 |

0,1 |

17 |

|

Среднетехнологичные |

3,7 |

4,3 |

0,6 |

16 |

|

Производство химических веществ и химических продуктов |

1,4 |

1,3 |

-0,1 |

-7 |

|

Производство резиновых и пластмассовых изделий |

0,3 |

0,4 |

0,1 |

33 |

|

Производство готовых металлических изделий, кроме машин и оборудования |

0,8 |

1,2 |

0,4 |

50 |

|

Производство электрического оборудования |

0,3 |

0,3 |

0 |

0 |

|

Производство машин и оборудования, не включенных в другие группировки |

0,4 |

0,5 |

0,1 |

25 |

|

Ремонт и монтаж машин и оборудования |

0,5 |

0,6 |

0,1 |

20 |

|

Низкотехнологичные |

9,0 |

8,5 |

-0,5 |

-6 |

|

Производство пищевых продуктов, напитков, табачных изделий |

1,8 |

1,9 |

0,1 |

6 |

|

Производство текстильных изделий, одежды, кожи и изделий из кожи |

0,2 |

0,3 |

0,1 |

50 |

|

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

0,4 |

0,2 |

-0,2 |

-50 |

|

Производство бумаги и бумажных изделий |

0,3 |

0,3 |

0 |

0 |

|

Деятельность полиграфическая и копирование носителей информации |

0,1 |

0,1 |

0 |

0 |

|

Производство кокса и нефтепродуктов |

2,3 |

2,1 |

-0,2 |

-9 |

|

Производство прочей неметаллической минеральной продукции |

2,9 |

2,1 |

-0,8 |

-28 |

|

Производство металлургическое |

0,8 |

1,2 |

0,4 |

50 |

|

Производство мебели, прочих готовых изделий |

0,2 |

0,3 |

0,1 |

50 |

Источник: составлено авторами на основе данных Росстата. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 03.06.2025).

Таблица 2

SWOT-анализ ключевых секторов российской экономики

|

Добывающая промышленность |

Обрабатывающая промышленность |

Строительство |

|

|

Сильные стороны |

– большой природно-ресурсный потенциал; – развитая инфраструктура добычи; – квалифицированные кадры |

– рост высокотехнологичных отраслей; – гибкость и инновационный потенциал; – импортозамещение |

– значительный вклад в экономику и занятость; – опыт реализации инфраструктурных проектов; – наличие спроса |

|

Слабые стороны |

– зависимость от мировых цен и санкций; – низкая добавленная стоимость; – экологические риски |

– ограниченный доступ к технологиям; – нехватка квалифицированных кадров; – зависимость от сырья |

– стагнация многоквартирного жилья; – высокая себестоимость и низкая инновационность; – ограниченный доступ к финансированию |

|

Возможности |

– развитие высокотехнологичной переработки; – новые международные партнерства; – государственная поддержка |

– государственная поддержка инноваций; – рост внутреннего и экспортного спроса; – создание технологических кластеров |

– развитие регионального и социального жилья; – внедрение современных технологий; – реформирование финансовых инструментов |

|

Угрозы |

– усиление санкций; – сокращение мирового спроса; – ужесточение экологических норм |

– технологическая изоляция; – конкуренция зарубежных производителей; – макроэкономические риски |

– падение спроса на дорогостоящее жилье; – усиление конкуренции; – рост стоимости материалов |

Источник: составлено авторами.

На этом фоне выделяется рост высокотехнологичных и среднетехнологичных секторов. Совокупная доля высокотехнологичных отраслей увеличилась с 2,0 до 2,4 % (+20 %), главным образом за счет бурного роста производства компьютеров, электронных и оптических изделий – с 0,5 до 0,9 % (+80 %), а также увеличения вклада производства прочих транспортных средств и оборудования. В то же время фармацевтическая промышленность сохранила свою долю на уровне 0,4 %, а производство автотранспортных средств даже немного снизилось. Среди среднетехнологичных отраслей особенно заметен рост производства готовых металлических изделий – с 0,8 до 1,2 % (+50 %), резиновых и пластмассовых изделий, а также стабильное увеличение доли ремонта и монтажа машин и оборудования.

Машиностроительные отрасли в целом демонстрируют положительную динамику, несмотря на отдельные колебания: производство машин и оборудования, ремонт и монтаж, а также производство электрического оборудования стабильно увеличивают свой вклад в ВВП, что свидетельствует о продолжающейся модернизации производственных мощностей.

Как видим, структура обрабатывающей промышленности России становится более диверсифицированной и ориентированной на высокие переделы, подтверждающей начало формирования нового промышленного каркаса экономики. Для достижения цели статьи проведем SWOT-анализ сырьевого, строительного и обрабатывающего секторов для выявления факторов, влияющих на перераспределение ресурсов в условиях кризиса (табл. 2).

Структурный кризис 2022–2025 гг., в отличие от предыдущих экономических потрясений, активизировал механизмы, которые не просто замещают утраченные импортные цепочки, но и формируют новую логику распределения ресурсов. Санкционное давление, нарушившее доступ к критическим технологиям и рынкам, выступило катализатором для переориентации капитала и трудовых ресурсов в сектора с высокой добавленной стоимостью. Так, рост доли обрабатывающей промышленности в ВВП, особенно в условиях высокой ключевой ставки ЦБ, указывает на способность бизнеса адаптироваться к ограничениям через гибкость ассортимента и локализацию производств. Однако ключевым драйвером здесь стала не только рыночная адаптация, но и целенаправленная государственная политика: субсидии на НИОКР в машиностроении и поддержка экспорта несырьевой продукции создали «точки роста» даже в условиях макроэкономической нестабильности.

Вместе с тем структурные изменения происходят на фоне противоречий между унаследованными слабостями и новыми возможностями. Сырьевой сектор, несмотря на сжатие, сохраняет роль «донора» бюджета, но его зависимость от внешней конъюнктуры (например, падение цен на нефть в 2023–2024 гг.) ограничивает возможности для реинвестирования в высокие переделы. Обрабатывающая промышленность, используя кризис как «окно возможностей», демонстрирует способность к импортозамещению даже в условиях технологической изоляции: рост производства компьютеров и электроники частично компенсирует потерю доступа к зарубежным компонентам.

Строительный сектор, напротив, оказался в ловушке низкой инновационности: стагнация многоквартирного жилья и зависимость от бюджетных субсидий обнажили необходимость реформ. Перспективы его восстановления связаны не с возвратом к прежней модели, а с переходом к новым форматам – развитию социальной аренды и цифровизации стройкомплекса, что требует пересмотра финансовых инструментов (например, внедрение стройсберкасс).

Структурные сдвиги, инициированные кризисом, подчеркивают необходимость переосмысления роли государства в экономике. Если в сырьевом секторе доминируют крупные корпорации с госучастием, то рост высокотехнологичных отраслей (IT, электроника) во многом обеспечен малыми и средними предприятиями, которые демонстрируют гибкость в условиях неопределенности. Это создает парадокс: с одной стороны, государство вынуждено усиливать контроль над стратегическими отраслями из-за санкций, с другой – децентрализованная модель управления в обрабатывающей промышленности оказывается более эффективной для инноваций. Например, успехи в производстве электронных компонентов связаны с локальными стартапами, а не с госкорпорациями, что указывает на важность поддержки малого бизнеса через упрощение регуляторных процедур и доступ к венчурному финансированию.

Заключение

Анализ отраслевых изменений в российской экономике в условиях кризиса 2022–2025 годов подтверждает гипотезу о его глубоко структурном характере. Сокращение доли добывающей промышленности в ВВП на фоне роста обрабатывающих секторов, прежде всего в IT и машиностроении, свидетельствует о формировании предпосылок для новой модели экономического развития. Санкционное давление и нарушение глобальных цепочек поставок, вопреки первоначальным ожиданиям, выступили ускорителями процессов импортозамещения и локализации ключевых технологий, что особенно заметно в электронике. Вместе с тем эти достижения остаются фрагментарными: сохраняющаяся зависимость от сырьевого экспорта и стагнация низкотехнологичных отраслей указывают на сохраняющиеся риски неполной реиндустриализации, когда рост отдельных сегментов не приводит к системной трансформации экономики в целом.

Перспективы перехода к устойчивой высокотехнологичной модели зависят от способности российской экономики преодолеть ключевые противоречия. Во-первых, необходимо усилить интеграцию регионов в национальные производственные цепочки, избежав формирования «двухскоростной» экономики. Во-вторых, критически важна синхронизация мер господдержки: снижение ключевой ставки для стимулирования инвестиций должно сопровождаться целевыми программами подготовки кадров и налоговыми льготами для НИОКР. Наконец, строительный сектор, переживающий кризис модели многоквартирного жилья, требует перезагрузки через развитие социальной аренды и цифровизацию. Только через системное развитие высокотехнологичных отраслей и эффективное перераспределение ресурсов возможно обеспечить устойчивый экономический рост и конкурентоспособность России на мировой арене в условиях меняющейся глобальной конъюнктуры.

Конфликт интересов

Библиографическая ссылка

Курникова М.В., Нижегородов А.В. СТРУКТУРНЫЕ ТРАНСФОРМАЦИИ РОССИЙСКОЙ ЭКОНОМИКИ: КРИЗИС КАК ИМПУЛЬС ДЛЯ ПЕРЕХОДА К ВЫСОКОТЕХНОЛОГИЧНОЙ ИНДУСТРИИ // Фундаментальные исследования. 2025. № 6. С. 116-121;URL: https://fundamental-research.ru/ru/article/view?id=43864 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43864