Введение

Региональные предприятия играют ключевую роль в социально-экономическом развитии территорий, однако для их эффективного функционирования необходимо учитывать современные вызовы цифровизации экономики и учетно-аналитических процессов. Цифровизация учетно-аналитической информации позволяет предприятиям быстрее адаптироваться к изменениям рынка, улучшать управление ресурсами и повышать результативность, что особенно важно для предприятий, сталкивающихся с ограниченным доступом к рынкам капитала, нехваткой квалифицированных кадров и географической удаленностью от центров принятия решений.

Цифровизация учетно-аналитической информации является важнейшим элементом современной экономики, позволяя предприятиям оперативно получать и обрабатывать данные, повышая результативность за счет новых методов анализа и управления. Однако внедрение цифровых технологий на региональном уровне сопровождается вызовами, такими как технологическая и организационная сложность, недостаточная подготовка кадров и ограниченный доступ к современным программным продуктам. Несмотря на это, преимущества цифровизации очевидны: снижение затрат на учет и отчетность, повышение точности и достоверности информации, улучшение контроля и управления процессами, что особенно важно в условиях повышенной неопределенности.

Создание цифровой экосистемы, интегрирующей всех участников хозяйственного процесса, является ключевым аспектом цифровизации учетно-аналитической информации. Электронный документооборот, автоматизированные системы планирования и контроля, программные продукты для учета позволяют предприятиям функционировать более эффективно и прозрачно, оптимизируя как внутренние процессы, так и взаимодействие с внешними контрагентами.

Цифровая трансформация учетно-аналитических процессов сегодня рассматривается как базовый драйвер повышения результативности регионального бизнеса. Первоначально были систематизированы методологические основы оценки эффективности системы учета и анализа, где подчеркивается необходимость перехода к единому информационному контуру предприятия [1, c. 59]. Дальнейшее развитие получила концепция цифровой экономики, в которой учетные данные осмысляются как стратегический ресурс, способный формировать новые источники конкурентных преимуществ [2]. Практика внедрения цифровых решений в регионах показала, что корректная идентификация и измерение эффектов цифровизации возможны только при использовании расширенной метрики показателей эффективности [3]. Актуальные тенденции цифрового развития систематизированы в обзорах, в которых подчеркивается взаимосвязь уровней цифровой зрелости и регионального экономического роста [4]. При этом сохранение экономической безопасности территорий требует комплексной интеграции учетных и аналитических данных для раннего выявления управленческих рисков [5]. В условиях креативной экономики создание цифровых платформ рассматривается как ключевой инструмент повышения управляемости новых индустрий и вовлечения стейкхолдеров в процессы принятия решений [6]. Практические исследования управленческого учета доказывают, что автоматизация рутинных процедур позволяет сократить время закрытия периода и увеличить точность оценки себестоимости [7]. Накопленный в период пандемии опыт подтверждает: предприятия, использующие облачные технологии и искусственный интеллект, быстрее адаптируются к внешним шокам и восстанавливают финансовые показатели [8]. Развитие этих практик закрепляется повторным анализом динамики цифровой экономики, где фиксируется устойчивый рост цифровых инвестиций и их вклад в производительность [9].

Социокультурный аспект цифровизации указывает на необходимость формирования у персонала цифровых компетенций, так как восприятие технологий напрямую влияет на скорость их внедрения [10]. Переход финансовой системы в цифровой формат, в свою очередь, снижает транзакционные издержки и усиливает контроль над денежными потоками [11]. Эффективный сбор и анализ больших данных становятся обязательными условиями для прогнозирования спроса и оптимизации запасов [12]. Обеспечение контроля над инвестиционными проектами получает новое качество за счет сквозной аналитики, позволяющей отслеживать результаты на всех стадиях жизненного цикла [13]. Синхронизация цифрового учета с системами управления человеческим капиталом повышает вовлеченность сотрудников и ускоряет процесс принятия решений [14]. Международные исследования подтверждают общую тенденцию: непрерывный аудит, блокчейн-реестры и предиктивная аналитика становятся отраслевым стандартом, формируя основу для дальнейшего роста результативности предприятий [15].

Цель исследования – разработка концепции цифровой экосистемы предприятий, способствующей повышению их результативности.

Материалы и методы исследования

Методология исследования основывается на системном подходе к изучению процессов цифровизации, использовании методов сравнительного анализа и моделирования. Анализируются теоретические и практические аспекты цифровой трансформации учетных данных и их влияние на показатели результативности предприятий. Практическая значимость работы заключается в разработке рекомендаций по внедрению цифровых технологий в учетно-аналитические процессы для повышения эффективности управления на региональном уровне.

Для сбора эмпирических данных было разработано анкетирование, направленное на оценку влияния цифровизации на результативность предприятий. Анкета была разослана руководителям и специалистам учетно-аналитических подразделений 50 малых предприятий сферы услуг Уральского федерального округа, внедривших цифровые технологии в учетно-аналитические процессы в период с 2021 по 2023 г. Опрос проводился в течение месяца с использованием электронных средств коммуникации. Полная анкета размещена в открытом доступе: https://cloud.mail.ru/public/GoFK/pW7GcRqAe.

Результаты исследования и их обсуждение

Цифровизация учетно-аналитических процессов прямо влияет на результативность предприятий, поскольку перевод данных в сквозной электронный контур ускоряет реакции менеджмента и повышает достоверность информации. Результативность, трактуемая авторами как интегральный показатель, отражающий итоговую способность компании создавать ценность в условиях неопределенности, должна измеряться совокупностью финансовых и нефинансовых метрик (табл. 1). При этом важно разграничивать ее с эффективностью: если вторая соизмеряет результат с затратами, то первая фиксирует достижение стратегических целей во времени.

Таблица 1

Система показателей оценки результативности

|

Наименование |

Показатели оценки результативности |

|

Финансовая результативность |

|

|

Денежная результативность |

Денежные поступления (притоки) |

|

Денежные выплаты (оттоки) |

|

|

Сальдо чистого денежного потока |

|

|

Изменение чистого денежного потока |

|

|

Составляющие экономической выгоды (финансовые результаты) |

Доходы (увеличение экономических выгод) |

|

Расходы (уменьшение экономической выгоды) |

|

|

Прибыль или убыток (оценка экономического потенциала) |

|

|

Прирост собственного капитала и прирост накопленной результативности (прибыли) |

|

|

Нефинансовая результативность |

|

|

Материальная результативность |

Измерение справедливой стоимости экономического субъекта (активов и обязательств) |

|

Оценка обеспеченности ресурсами |

|

|

Уровень капитализации |

|

|

Оценка экономической эффективности и деловая оценка бизнес-процессов |

|

|

Экономическая безопасность (оценка риска несостоятельности и банкротства) |

|

|

Экономическая устойчивость (оценка ССП) |

|

|

Нематериальная (рыночная) результативность |

Деловая репутация |

|

Оценка позиционирования продукта (услуги) на отраслевом рынке |

|

|

Оценка конкурентоспособности |

|

|

Оценка устойчивого развития |

|

|

Оценка уровня социальной привлекательности |

|

|

Оценка уровня системы качества |

|

Источник: составлено авторами.

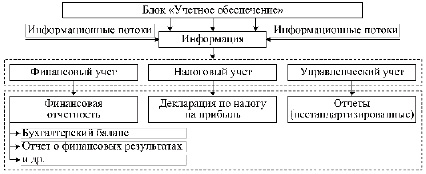

Состав учетного обеспечения в составе структуры учетно-аналитического обеспечения результативности Источник: составлено авторами

Таблица 2

Внедрение цифровых технологий в предприятиях Уральского федерального округа

|

Цифровая технология |

Количество предприятий |

Процент от общего числа предприятий |

|

Электронный документооборот (ЭДО) |

42 |

84 % |

|

Облачные бухгалтерские решения |

34 |

68 % |

|

Автоматизированные аналитические инструменты |

25 |

50 % |

Источник: составлено авторами.

Сформированная система показателей базируется на трех блоках: финансовая, нефинансовая материальная и нефинансовая нематериальная результативность. Такое деление позволяет балансировать краткосрочные финансовые цели и долгосрочные нематериальные эффекты (репутация, устойчивое развитие), которые сложно отразить в традиционных отчетах, но которые критичны для региональных фирм, конкурирующих за инвестиции и таланты.

Учетное обеспечение (рисунок) агрегирует данные бухгалтерского, налогового и управленческого учета, формируя унифицированную информационную базу. Аналитическое обеспечение дополняет ее методами внутреннего контроля, аудита и планирования, позволяя превращать первичные записи в знания, необходимые для прогнозов и управления рисками. Цифровые платформы соединяют оба блока, обеспечивая непрерывную циркуляцию данных внутри экосистемы предприятия.

Опрошено 50 МСП Уральского федерального округа, внедривших цифровые инструменты в учетно-аналитические процессы. Наиболее популярные решения представлены в табл. 2.

Электронный документооборот (ЭДО) охватил 84 % выборки, облачные бухгалтерские сервисы – 68 %, автоматизированная аналитика – 50 %. Высокая доля ЭДО объясняется доступностью отечественных операторов, тогда как продвинутая аналитика требует большего навыка персонала.

Сравнение показателей «до – после» демонстрирует:

1) среднее время обработки документов сократилось на 37 %;

2) количество ошибок в учете – на 42 %;

3) административные расходы – на 22 %;

4) скорость принятия решений выросла вследствие более быстрого доступа к данным (-32 % по времени цикла).

Графическое обобщение изменений представлено в табл. 3, где видно, что 62 % респондентов отметили усиление конкурентных позиций. Эти результаты подтверждают выводы о том, что цифровые технологии повышают «организационную гибкость» предприятий, позволяя реагировать на рыночные шоки быстрее конкурентов. ООО «УралМетПром» после внедрения ЭДО сократило подготовку отчетности на 38 % и снизило ошибки почти вдвое; управленческая команда получила онлайн-доступ к финансовым KPI, что дало возможность оперативно пересматривать бюджет. АО «ТюменьЛес» интегрировало облачный учет запасов: расхождения по инвентаризации снизились на 47 %, операционные затраты – на 16 %, а чистая прибыль выросла на 11 %. Оба примера иллюстрируют, что быстрый возврат инвестиций в цифровизацию возможен даже в традиционных отраслях.

Таблица 3

Сводные результаты влияния цифровизации

|

Сокращение времени обработки данных |

-37 % |

|

Снижение ошибок в учете |

-42 % |

|

Ускорение принятия решений |

-32 % |

|

Снижение административных расходов |

-22 % |

|

Увеличение конкурентоспособности |

+62 % предприятий |

Источник: составлено авторами.

Анкетирование показало ряд типовых затруднений:

1) недостаточная цифровая компетентность персонала (70 %);

2) сложность выбора адекватного ПО (68 %);

3) отсутствие методологии поэтапной цифровой трансформации (60 %);

4) неустойчивые процедуры внутреннего контроля (55 %);

5) опасения в сфере информационной безопасности (38 %).

В ответ предложена концепция по формированию цифровой экосистемы учетно-аналитической информации, включающая: выбор единой платформы, обучение сотрудников, переход на ЭДО, разработку «дорожной карты» интеграции и стандартизацию форматов обмена данными. Ключевой эффект концепции – формирование достоверной информации, пригодной для мультиформатной отчетности и предиктивной аналитики.

Обобщенные данные свидетельствуют: чем выше степень цифровой зрелости компонентов учета и анализа, тем быстрее предприятие снижает операционные риски и увеличивает финансовую отдачу. При этом решающим становится не масштаб вложений, а целостность внедрения: интеграция учета, аналитики и контроля в одну платформу дает синергетический эффект, выходящий за рамки экономии трудозатрат. Такой подход обеспечивает прозрачность для стейкхолдеров и облегчает доступ к финансированию, что особенно важно для периферийных регионов.

Заключение

Проведенное исследование подтвердило: цифровизация учетно-аналитической информации является мощным катализатором роста результативности региональных предприятий. Переход на электронный документооборот, облачные сервисы и автоматизированную аналитику сокращает временные и финансовые издержки, повышает достоверность данных и ускоряет управленческие циклы. Среднестатистический эффект для выборки МСП Уральского округа выражается 37 % -ным сокращением времени обработки документов и 42 %-ным снижением ошибок в учете при одновременном уменьшении административных расходов на 22 %.

Однако цифровая трансформация сталкивается с барьерами: дефицитом компетенций, неопределенностью выбора программных продуктов и рисками кибербезопасности. Преодоление этих ограничений возможно через поэтапную реализацию единой концепции: стандартизация процессов, обучение персонала, выбор надежной платформы и жесткие регламенты внутреннего контроля. Предложенная «дорожная карта» обеспечивает формирование цифровой экосистемы, где учет, анализ и контроль функционируют как единый непрерывный цикл.

Главный вывод состоит в том, что быстрое и комплексное внедрение цифровых технологий в учетно-аналитическую сферу становится критическим условием устойчивой конкурентоспособности. Для региональных компаний это не просто инструмент повышения эффективности, а стратегический способ интеграции в национальные и глобальные цепочки создания стоимости. Дальнейшие исследования следует направить на детализацию экономических эффектов по отраслям, а также на разработку типовых методик оценки цифровой зрелости, адаптированных к условиям микро- и мезоэкономического уровня.

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Власова И.Е., Мустафина О.В., Колчина В.В., Моисеенко С.Л. ЦИФРОВИЗАЦИЯ УЧЕТНО-АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ КАК ФАКТОР ПОВЫШЕНИЯ РЕЗУЛЬТАТИВНОСТИ РЕГИОНАЛЬНЫХ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2025. № 6. С. 102-107;URL: https://fundamental-research.ru/ru/article/view?id=43862 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43862