Введение

В современных экономических условиях участники финансового рынка стремятся снизить транзакционные издержки и повысить скорость движения различных финансовых активов. Достижение указанных задач возможно благодаря использованию инструментов цифровизации и внедрению передовых технологий в финансовую сферу, в том числе систему ипотечного жилищного кредитования (ИЖК).

Финансовые технологии стали активно проникать в сферу ИЖК в период пандемии COVID-19. Следствием этого явилось то, что на сегодняшний день оформление сделок с приобретаемой заемщиками жилой недвижимостью характеризуется простотой и высокой скоростью осуществления. Сегодня выдача ИЖК все в большей степени сопровождается применением финансовых технологий. Это проявляется в организации электронной формы документооборота между субъектами ипотечной сделки, контролировании юридических рисков в большой степени с помощью программного обеспечения, разработке специального сервиса электронной регистрации и расчетов для операций с недвижимостью, использовании электронных подписей. Отсюда вполне очевидна важность и актуальность изучения финансовых технологий и особенностей их применения в сфере ипотечного кредитования населения.

Проведенное в рамках научной статьи изыскание имеет своей целью исследование содержания финансовых технологий и их роли в развитии ипотечного жилищного кредитования в современной России.

Материалы и методы исследования

Настоящее исследование основано на использовании общенаучных методов – анализа, синтеза, индукции, а также конкретно-научных методов – статистического анализа, графического метода и пр. При подготовке и написании статьи использовались научные труды отечественных экономистов, посвященные анализу развития современных финансовых технологий, состояния рынка ипотечного жилищного кредитования в Российской Федерации, а также статистические материалы Банка России, отражающие уровень цифровизации финансовых услуг в стране.

Результаты исследования и их обсуждение

Современный мир характеризуется широким применением новейших технологий, которые проникли практически во все сферы социальной и экономической жизни общества – от заказа потребителем доставки необходимых ему товаров и услуг по интернету до электронных систем управления компанией. Под цифровыми технологиями сегодня принято понимать особые методы кодировки и передачи информации посредством дискретной кибернетической системы [1], то есть сбор, хранение, обработка, передача информации происходят в электронном виде. Исторически развитие технологий передачи данных прошло несколько этапов: письменные распоряжения, телеграф, телефон, радио, телевидение, видеосвязь, интернет-коммуникации [2]. Именно развитие с начала 1990-х гг. мировой сети Интернет обусловило возникновение цифровых технологий.

Цифровые технологии стали неотъемлемым атрибутом функционирования финансовой системы, в связи с этим в экономической литературе широко стал использоваться термин «финансовые технологии», или финтехи. Ряд исследователей [3; 4] считает, что к ним относятся разнообразные проекты, связанные с разработкой и внедрением инновационных технологий в финансовую сферу и направленные на повышение эффективности деятельности финансово-кредитных институтов. Синергия финансовой сферы и IT-технологий инициирует финтехи для того, чтобы автоматизировать бизнес-процессы. Е.А. Шеверева рассматривает финтех как форму программного обеспечения, услуги или деятельности по предоставлению прогрессивных технологических способов совершения финансовых операций в целях роста их эффективности [5]. А.В. Бойко и В.Н. Пуляева трактуют финансовые технологии как самостоятельный сегмент финансового рынка, где сочетаются современные технологии, инновационные решения, искусственный интеллект и работа с большими данными [6].

Изучение научной литературы по проблеме исследования позволило установить, что в целом термин «финансовые технологии» может применяться к виду финансового актива (криптовалюта, цифровой рубль и пр.), виду финансовых посредников (банковская система, рынок ценных бумаг и т.д.), виду технологии (искусственный интеллект, блокчейн и др.) [7]. Следовательно, составными элементами такой сложной системы, как финтех, являются технологические инновации, разнообразные финансовые услуги, стартапы и должная инфраструктура. Изучив существующие в современной экономической литературе разнообразные подходы к определению финансовых технологий, авторы данной статьи под финтехами понимают различные цифровые технологии и программные продукты, применяемые в процессе оказания услуг потребителям на финансовом рынке.

Как отмечает О.В. Борисова [8], развитие финансовых технологий стимулируется рядом факторов: ростом рынка электронной коммерции, эволюцией технической базы для предоставления услуг посредством интернета, необходимостью оптимизации затрат финансово-кредитных организаций в условиях жесткой конкуренции.

М.Е. Коновалова и Л.Н. Сафиуллин [9] указывают на особенность развития финансовых технологий в России – именно коммерческие банки являются основной движущей силой и ведущими участниками (совместно со стартапами) финтех-рынка.

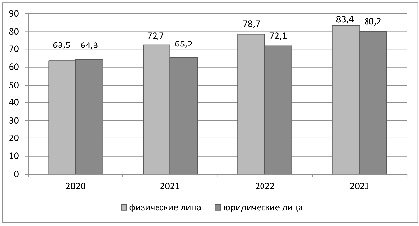

Согласно данным Банка России, с каждым годом в нашей стране возрастает уровень использования физическими и юридическими лицами финансовых технологий (рис. 1). Отметим, что физлица внедряют финтехи в свою жизнь более интенсивно, нежели представители бизнеса. Уровень цифровизации финансовых услуг населению достиг в 2023 г. значения 83,4 %.

Рис. 1. Уровень использования финансовых технологий физическими и юридическими лицами в России, % Источник: Основные направления развития финансовых технологий на период 2025–2027 годов. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/166399/onfintech_2025-27.pdf (дата обращения: 19.05.2025)

Самой распространенной формой кредитования физических лиц в России является ипотечное жилищное кредитование, которое характеризуется многоэтапностью и длительностью оформления. В связи с этим все большее развитие в настоящее время в нашей стране получает «цифровая ипотека». Она представляет собой финансовую технологию, позволяющую всю процедуру ипотечного жилищного кредитования (с момента подачи заявки на кредит до подписания документов электронной подписью) проводить онлайн.

Возможность реализовать цифровую ипотеку стала реальностью благодаря разработанному банками сервису безопасных расчетов (СБР). Он предполагает создание номинального счета для расчетов между покупателем и продавцом жилья, аккумулирование на данном счете денежных средств заемщика до момента перехода к нему права собственности на приобретаемую недвижимость. В недавнем прошлом для проведения ипотечной сделки ее субъекты вынуждены были несколько раз посетить офис банка. Благодаря СБР для ипотечной сделки достаточно одного визита заемщика и продавца жилья в отделение банка.

Электронные сделки по ипотеке одним из первых начал использовать банк ДОМ.РФ в начале апреля 2020 г. в условиях пандемии COVID-19. Клиенты банка получили возможность подписать все необходимые документы электронной цифровой подписью (ЭЦП) удаленно, используя свой смартфон. ЭЦП является уникальным идентификатором, присваиваемым человеку либо организации. С помощью ЭЦП возможно в режиме онлайн заверить любую документацию, сопровождающую сделки купли-продажи, дарения или мены недвижимости. Это предполагает загрузку на сайт Росреестра необходимого пакета документов и дальнейшее заверение его с помощью ЭЦП участниками сделки.

В свою очередь, процесс регистрации прав на недвижимость также подвергается диджитализации. Особенно интенсивно она проявляется на первичном рынке недвижимости, основная масса сделок на котором происходит посредством договоров долевого участия. В данном случае превалирует технология блокчейна.

Блокчейн предполагает, что база данных размещается в блоках, которые интегрированы в цепочку. В рамках сети возможен свободный обмен информацией. Уникальная особенность технологии блокчейн заключается в том, что информация хранится на нескольких взаимосвязанных компьютерах, а не на едином сервере. Если внести новые данные в один из ПК, то она самопроизвольно отразится на всех связанных устройствах. Существенным преимуществом блокчейна выступает надежность защиты информации.

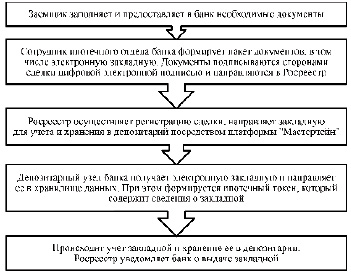

Рис. 2. Алгоритм цифровой ипотеки Источник: составлено автором на основе [11]

Помимо этого рассматриваемая технология обладает ускоренными сроками распространения информации, что на практике способствует сокращению времени регистрации объектов недвижимости [10].

В 2021 г. ДОМ.РФ, Росреестр и Центральный Банк РФ начали реализацию совместной программы, нацеленной на формирование единой системы межведомственного электронного взаимодействия на основе платформы «Мастерчейн»[1]. Благодаря данной платформе удалось унифицировать процессы, связанные с электронными закладными. Платформа существенно снижает операционные расходы участников ипотечной сделки, связанные с хранением, перемещением и изменением закладных.

Помимо этого, российскими банками внедряется выдача ипотечных кредитов по биометрии, что позволяет клиенту проходить идентификацию удаленно в течение нескольких минут. Кроме того, используются возможности искусственного интеллекта для опознавания договоров ипотеки и заполнения карточки заемщика[2].

Схему реализации цифровой ипотеки можно представить в виде последовательных этапов, отраженных на рис. 2.

Стоит отметить, что рост объемов ипотечного жилищного кредитования в России в последние годы стимулировался государством посредством реализации различных программ поддержки заемщиков. На сегодняшний день самой значимой в этом отношении является государственная программа «Семейная ипотека». Данная программа основана на принципе обеспечения сниженной для заемщика ставки по кредиту, когда разница между данной ставкой и рыночной компенсируется банку-кредитору государством. Финансовые технологии также используются в данном случае: возможность подачи электронной заявки, организация электронного документооборота между заемщиком, кредитором и государственными структурами. Это приводит к значительному упрощению и сокращению во времени процедуры оформления семейной ипотеки.

Среди факторов, сдерживающих применение финансовых технологий в России, в том числе в сфере ИЖК, можно назвать следующие: нехватка кадров надлежащей квалификации, недостаточное финансирование разработки программных продуктов и их низкое качество, макроэкономическая нестабильность в стране, несовершенство нормативно-правового регулирования [8]; неполное проникновение интернета на территории РФ, низкий уровень цифровой и финансовой грамотности населения [12], существенная конкуренция со стороны госкорпораций по отношению к технологическим стартапам [13].

Кроме того, внедрение финтехов в процессы ипотечного жилищного кредитования несет в себе определенные угрозы, связанные со стабильностью и безопасностью хранения и передачи данных. Финансовые технологии предполагают аккумулирование персональных данных клиентов банков и информации об их финансовых операциях посредством Big Data и системы открытых банковских данных (API) и дальнейшую передачу указанных сведений. Каждая кредитная организация разрабатывает собственную систему кибербезопасности от кибератак и хакинга, поскольку в сфере финансовых технологий отсутствует единый стандарт защиты обмена данными. Следствием является рост мошеннических действий в области финансовых технологий. В связи с этим финансовые технологии требуют постоянного совершенствования на предмет укрепления кибербезопасности, обновления IT-инфраструктуры, а также обеспечения эффективной нормативно-правовой базы в части регулирования новых финансовых инструментов и определения границ ответственности субъектов электронных сделок.

Риски кибербезопасности, а также возможные сбои в работе онлайн-сервисов негативно сказываются на доверии населения к финансовым услугам. Часть ипотечных заемщиков предпочитает обслуживаться непосредственно в офисе банка и использовать бумажный документооборот. Решению проблемы будет способствовать рост финансовой грамотности населения.

Заключение

Таким образом, использование финансовых технологий в ипотечном жилищном кредитовании характеризуется дистанционной подачей заявки заемщика на получение ипотечного кредита, интеграцией всех сторон сделки на единой цифровой платформе, внедрением технологий Big Data и блокчейн, применением искусственного интеллекта и биометрических данных, использованием цифровой электронной подписи, трансформацией закладной в электронную форму и др. Преимущества финтехов выражаются в совершенствовании клиентского сервиса, ускорении сроков совершения ипотечных сделок, снижении издержек банков на обработку кредитных заявок, повышении прозрачности процедур кредитования и оформления прав собственности на жилую недвижимость и пр. Вместе с тем развитие финансовых технологий в ипотечном жилищном кредитовании должно идти по пути повышения безопасности хранения и передачи данных на основе установления стандартов, обеспечения бесперебойной работы онлайн-сервисов, повышения доверия населения РФ к цифровой ипотеке, роста квалификации сотрудников банков, усиления координации участников рынка ипотечного жилищного кредитования, постоянного обновления законодательно-нормативного регулирования.

Конфликт интересов

Библиографическая ссылка

Головачева Л.Н., Рыбаков Р.С. ФИНАНСОВЫЕ ТЕХНОЛОГИИ И ИХ РОЛЬ В РАЗВИТИИ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ // Фундаментальные исследования. 2025. № 6. С. 31-35;URL: https://fundamental-research.ru/ru/article/view?id=43851 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43851