Введение

Изучение состояния банковской системы России является актуальным и значимым процессом для теории и практики банковского дела. Это обусловлено изменившимися условиями работы банков вследствие новой геополитической ситуации, а также характером наблюдаемых сдвигов в макроэкономике. Коммерческие банки находятся на передовых рубежах экономики, поскольку они «перекачивают» основной денежный поток, покупая и продавая денежные обязательства на рынках, тем самым способствуя развитию предприятий и поддерживая экономический статус граждан. Посредническая роль банков, реализуемая в кризисные периоды, обязывает их быть социально ответственными, т.е. не извлекать дополнительную прибыль, пользуясь моментом, а напротив, быть надежной опорой и умным советником для своих клиентов. Банковский сектор должен служить стабилизатором общества в трудные времена.

Исследуя различные аспекты банковского менеджмента, специалисты делают вывод: эффективность и качество управления банковским учреждением поддерживается не только и не столько маржинальностью бизнеса, сколько ростом клиентской базы, лояльностью постоянных клиентов, доверительными отношениями банка и его целевой аудитории [1]. Именно данное обстоятельство выступает на первый план, когда речь идет о преодолении кризисных явлений в финансовой сфере, где «первую скрипку» играют кредитные организации. Внутреннюю диалектику коммерческого банка авторы видят в следующем: в кризисной экономике тяжело клиентам банка, как следствие, банк испытывает дополнительную нагрузку в виде рисков, однако он не отвергает их, а берет на себя ответственность за оптимизацию денежных потоков, стремясь удовлетворить финансовые нужды своих постоянных клиентов, помогая им грамотно управлять финансами [2, с. 49].

Коммерческих банков в России много: несмотря на постоянное сокращение количества, их около 300. Все банки разные, они проводят самостоятельную финансовую (кредитную) политику, испытывая конкурентное давление на рынках и ужесточение нормативных требований Регулятора, реагируют на это по-своему, исходя из собственных возможностей, планов, амбиций. Поэтому нереально и нецелесообразно вывести единую модель «ответственного и успешного банка».

Чтобы понять ситуацию с изменением банковских рисков, следует учитывать, что для банковской системы России характерен сверхвысокий уровень концентрации [3]. Так, 13 системно значимых банков (СЗКО) контролируют более 80% рынка банковских услуг, и эти банки имеют много общего. Однако СЗКО также неоднородны, в их числе банки из разных кластеров: госбанки (с контрольным участием государства в капитале), частные российские банки, банки с долей иностранного капитала. Вследствие этого отличия в банковском менеджменте в целом и в управлении рисками в частности есть и у них.

Банк России находится в постоянном диалоге с бизнес-сообществом по вопросам использования инструментов макропруденциального регулирования, открыто заявляет и аргументирует позицию относительно форм и методов воздействия на банки и на их клиентов в целях снижения рисков и повышения устойчивости [4, 5]. Главное внимание Центробанка направлено на противодействие системным рискам, которые могут порождать эффект «заражения», т.е. быструю передачу обострившихся рисков от банка к банку по каналам деловой трансмиссии. В связи с этим Банк России использует широкий набор мер, таких как введение и отмена контрциклических надбавок к капиталу, в том числе дифференцированных надбавок за системную значимость банков; развивает риск-чувствительное стимулирующее регулирование, вводит лимиты на рисковые операции и на клиентов банков, углубляет теорию и практику страновых и географических рисков банковского сектора, корректирует требования по резервам и нормативам и т.п.

В работе будет рассмотрена общая ситуация на рынке банковских услуг, сложившаяся под влиянием геополитических событий последних лет. Основная задача – определить важнейшие вызовы и сопутствующие им риски банковской системы России, испытывающей воздействие экономических санкций западных стран, а также выявить факторы успешного развития банковского сектора в данных исторических условиях.

Цель исследования – определить состояние и уровень банковских рисков, а также главные вызовы, которые делают коммерческие банки России наиболее уязвимыми, предложить методы их преодоления.

Материалы и методы исследования

Основным методом проведенного исследования был выбран эмпирический метод, поскольку именно изучение обзоров текущих показателей банковской системы, а также ретроспективных данных дает более точное понимание тенденций и ближайших перспектив ее развития [4, 6, 7]. Дополнительно применялись анализ и синтез, с помощью которых конструируются выводы концептуального характера, в данном случае относительно рискованности банковского бизнеса и допустимых рамок финансовых рисков.

Безусловно, главная роль в заполнении информационного поля банковского сектора страны отводится Регулятору – Центральному банку, второе место, по мнению авторов, – у аналитических информационных агентств (кредитных рейтинговых, бюро кредитных историй и пр.), третье место – у самих коммерческих банков, раскрывающих большой объем информации о своей деятельности. Характерно, что регулятивным требованием является предоставление различных многочисленных отчетов о финансовом положении банка, сведений о его ключевых акционерах (собственниках) и управленцах, документов стратегического значения.

Непосредственно к теме настоящего исследования относятся, например, такие нормативные документы Банка России, как: Указание Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы»[1]; Указание Банка России от 07.12.2015 № 3883-У «О порядке проведения Банком России оценки качества систем управления рисками и капиталом, достаточности капитала кредитной организации и банковской группы»[2]. На основе такого рода указаний коммерческие банки формируют подробные сведения о своем состоянии и представляют их Центральному банку Российской Федерации в установленные сроки, основная часть таких отчетов находится в открытом доступе для всех заинтересованных пользователей. К примеру, на основании Инструкции Банка России от 29.11.2019 № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией»[3] кредитные организации составляют отчетность по выполнению ими нормативов – публикуемую форму (по ОКУД 0409813, квартальная, полугодовая, годовая) «Сведения об обязательных нормативах, показателе финансового рычага и нормативе краткосрочной ликвидности». Данные формы отчетов крупнейших банков использованы в данной статье наряду с отчетами Центрального банка России о состоянии банковского сектора и банковского надзора.

Результаты исследования и их обсуждение

1. Общая классификация банковских рисков. Банковские риски представляют собой систему факторов, действие которых приводит к финансовым потерям банков. Авторы считают допустимым отождествить понятия «риск» и «рисковое событие» – этот прием позволит более предметно разобраться в причинах финансовых потерь. Потери банка могут быть не только денежными, но и репутационными, юридическими, стратегическими, в итоге вся рисковая деятельность будет создавать для банка убытки в том случае, когда риски плохо изучены, недооценены, не выстроены надежные линии защиты от них.

Среди банковских рисков выделяют типичные и нетипичные. Под типичными банковскими рисками Регулятор понимает те риски, которые вытекают из основных банковских операций и связаны с применением основных видов финансовых инструментов банковской деятельности. Следовательно, типичными банковскими рисками являются те, которые обусловлены характером банковской деятельности, самой ее спецификой. К типичным банковским рискам относятся: кредитный, рыночный риски (фондовый, валютный, процентный), риск ликвидности, операционный, репутационный, юридический, стратегический риски [8, с. 242].

В основе каждого риска лежат определенные условия совершаемых банком операций и свойства используемых финансовых инструментов. Так, например, компоненты рыночного риска неразрывно связаны с конъюнктурой финансового рынка и волатильностью специально применяемых инструментов, т.е. рыночный риск означает необходимость для банка учитывать неблагоприятные факторы рынка: колебания валютных курсов, процентных ставок, биржевых котировок и внебиржевых курсов ценных бумаг, золота и т.д. Для снижения вероятности понесения больших убытков банки используют хеджирование, РЕПО, резервное покрытие, свопы и пр. [8, с. 144]. Риск утраты ликвидности требует от банка тщательного прогнозирования притоков и оттоков денежных средств, резервирования, доступа на межбанковские рынки ликвидности [9]. Кредитный риск, являясь основной «головной болью» банка в силу того, что от 50 до 85% всех работающих активов размещено в кредитных операциях, требует тщательной проработки условий заключаемых кредитных договоров и всех сопутствующих документов заемщика (финансовых и юридических, залогов, страхований, поручительств, гарантий). Чем лучше выстроена работа по проверке кредитоспособности заемщика и чем выше информированность последнего об условиях погашения кредита, тем ниже будет кредитный риск банка [10, с. 143].

Нетипичными банковскими рисками являются риски, связанные с общеэкономическими условиями функционирования банков. Это широкий спектр предпринимательских рисков: инфляционный, конъюнктурный, конкурентный, политический и т.д. Все нетипичные риски обусловливают успех/неуспех предпринимательской деятельности банка в принципе, т.е. носят инфраструктурный характер, при этом оказывая немалое влияние на конечные результаты операций и на общую эффективность работы банка.

В числе банковских рисков, так называемых нефинансовых, – риски внутренней инфраструктуры банка, выражающие пропорциональную зависимость полученных результатов от организации банковского дела, т.е. качества банковского менеджмента. К ним относятся: операционный риск (качество кадровой политики), комплаенс-риск (качество внутреннего контроля), юридический риск (качество статуса банка и его клиентской базы), репутационный риск (качество имиджа банка), стратегический риск (качество бизнес-планирования), риск концентрации портфелей (качество управления активами и пассивами).

Таким образом, классификации банковских рисков разнообразны и означают, что в качестве критерия можно выбрать какой-либо существенный признак (свойство) банковской деятельности и, опираясь на него, разделить всю совокупность рисков на группы. Например, это может быть сила воздействия фактора риска: критический риск, некритический риск, приемлемый риск и т.п. Так, с приемлемым риском можно работать, локализуя его и соблюдая определенное соотношение резервов на возможные потери и величины самого рискового актива [11]. С этой целью банки определяют свой риск-аппетит (допустимый уровень обесценения активов) и используют его в практической деятельности. Другой критерий, подходящий для классификации банковских рисков, – это источник возникновения риска, точнее, характер самого источника: индивидуальный риск (клиента, сделки, инструмента) и портфельный риск (совокупности однородных сделок). Данная классификация, как и любая другая, предполагает особые методы и приемы работы по устранению неприемлемых угроз для банка, связанных с конкретным риском. Так, портфельные риски требуют повышенного внимания к показателям концентрации, ликвидности, доходности.

Разобраться в том, какие банковские риски являются наиболее опасными для конкретного банка, можно путем проведения комплексного анализа – рассмотрения качества банковского менеджмента, а также внешних условий и положения банка на финансовом рынке. О типичных рисках «расскажут» показатели качества банковских портфелей (финансовый анализ) и показатели финансовых потерь банка по направлениям бизнеса (функционально-стоимостной анализ). С оценкой действия нетипичных рисков дело обстоит гораздо сложнее, так как их влияние на финансовый результат банка не прямое, а косвенное, эффект потерь – не мгновенный, а отложенный и кумулятивный [12].

2. Социально-экономический ландшафт. Для деятельности кредитных организаций очень важны индикаторы состояния реального сектора экономики, а также его оценки в сложившихся условиях. Их необходимо учитывать уже на стадии составления бизнес-плана банка и далее в операционной работе. В исследовании рисков с помощью индикаторов макро- и микросреды можно прогнозировать динамику и емкость рынка банковских услуг, более точно оценивать готовность потребителей приобретать эти услуги у конкретных банков.

На основе данных аналитического обзора Ассоциации Банков России за 2024 год ниже представлены некоторые макроэкономические показатели и даны оценки, что послужит объяснением того, почему те или иные риски приобрели особую значимость для коммерческих банков в современный период. Происходит замедление роста российской экономики, но показатели выше среднемировых значений, несмотря на то, что в ведущих экономиках мира наблюдается оживление (выход из рецессии). Безработица с начала 2024 г. держится на уровне 2,7% (процент от экономически активного населения РФ), это максимально низкий в историческом контексте показатель, который давит на рынок труда, мешая предпринимателям привлекать и удерживать высококвалифицированных работников. Одновременно низкая безработица подталкивает инфляцию вверх, поскольку издержки на оплату труда возрастают и цены на продукцию предприятий растут.

Уровень инфляции, по данным Росстата, составил 9,52% за 2024 год, это индекс потребительских цен. Основной вклад в их динамику внесли: рост заработных плат (+10,1% г/г в реальном выражении) и доходы от собственности [4]. В целом население России адаптировалось к изменившимся экономическим условиям и повысило уверенность в завтрашнем дне, о чем свидетельствует рост спроса на кредиты и займы. Это можно объяснить большими денежными выплатами из госбюджета и политикой повышения заработных плат в ситуации дефицита рабочей силы. На этом фоне отмечена негативная тенденция роста закредитованности граждан, этот рост усиливается за последние три года. Об этом свидетельствует показатель долговой нагрузки, который рассчитывается как отношение расходов на уплату долгов по займам и кредитам к общей сумме дохода за определенный период времени.

Так, по данным ЦБ РФ, совокупный объем долга россиян увеличился за 2024 год по сравнению с 2023 годом на 15%, т.е. общая сумма задолженности граждан перед кредитными организациями (всех типов) увеличилась за год на 220 млрд руб. [6]. Число россиян, имеющих долги по кредитам, в 2024 году превысило 50 млн человек, это больше, чем 75% от экономически активного населения страны. По данным инфраструктурной компании БКИ «Скоринг бюро», доля просроченной задолженности россиян по кредитным картам (а это необеспеченные потребительские кредиты) составляет в начале 2025 года 11,5% от суммы используемых лимитов по банковским картам. Проблемные долги (а это просроченная задолженность более 90 дней) достигли 8,2% от портфеля кредитных карт. Динамика здесь растущая: в 2024 году объем просрочки «90+» увеличился на 27% г/г и достиг 510 млрд руб. [6]. Центральный банк прилагает большие усилия к тому, чтобы переломить данный тренд, воздействуя имеющимися в его арсенале средствами (к ним относятся, прежде всего, инструменты «охлаждения» финансовых рынков, торможения кредитной активности граждан, повышения ответственности кредиторов и заемщиков).

Денежно-кредитная политика Банка России, проводимая сегодня и направленная на подавление инфляции путем ограничения роста денежной массы, является очень жесткой, она осложняет кредитование предприятий реального сектора, что нежелательно для развития и совершенствования экономики. В декабре 2024 года ЦБ РФ повысил ключевую ставку с 20 до 21,0%, что является, по сути, заградительным фактором получения кредитов, особенно кредитов на инвестирование в основные фонды, при нынешнем уровне рентабельности предприятий.

Динамика нормы денежных сбережений в РФ остается стабильно низкой: в 2024 году – 29,5% к ВВП, при этом опережает аналогичный показатель в развитых странах на протяжении последних 5 лет (средний прирост 22,1%): в Китае она достигает 43,8%. Аналогичную характеристику имеет показатель динамики нормы накопления (в % к ВВП): Россия – 26,7 (развитые страны – 22,3, Китай – 42,5) [6]. Сказанное выше подтверждает наличие рискованной политики в области личных финансов у граждан России и перспективу роста рисков кредитования для банков с одновременным сужением их ресурсной базы и ухудшением прогноза по ликвидности.

Индикатор бизнес-климата в Российской Федерации в конце 2024 года равен 7,7 пункта (диапазон оценок: от –100 до +100), это выше его значения в 2023 году [6], что свидетельствует о низкой оценке текущих условий функционирования бизнеса и его неоднозначных перспективах. Индикатор бизнес-климата – это прогнозный показатель деловой активности, основанный на усредненных оценках ожиданий предпринимателей (ценовых, емкости рынка, доступа к кредитам и др.), рассчитанный по результатам опросов.

Удельный вес прибыльных организаций реального сектора экономики (без учета субъектов МСП) в 2024 году снизился по сравнению с концом 2023 года до 72% (–28 пп.). При этом в 2024 году показатели платежеспособности предприятий (без МСП) выглядят гораздо лучше, чем в 2019 году: коэффициент текущей ликвидности – 152%, коэффициент обеспеченности собственными оборотными средствами – 34,2%, коэффициент автономии – 49,5% [6]. Дебиторская задолженность (ДЗ) предприятий постоянно растет, доля просроченной ДЗ сохраняется на уровне 5%. Кредиторская задолженность предприятий (КЗ) выше, чем ДЗ, доля просроченной КЗ находится на уровне 4%. Это приемлемые цифры для роста экономики. Рентабельность активов российских предприятий (без МСП) составила 7,5% по итогам 2023 года, а рентабельность продаж – 13,5% [6]. Это очень низкие значения, не сопоставимые с кредитными ставками банков, хотя относительно 2019 года рентабельность реального сектора несколько возросла. Но процентные ставки по кредитам росли опережающим темпом, и это будет продолжаться некоторое время, пока не закончится кризисный период и не будет нивелирована высокая турбулентность рынков.

Представленные показатели говорят о финансово-экономических трудностях российских предпринимателей в текущих условиях и о низкой оценке ими перспектив нормального развития бизнеса в ближайшие годы. Если к рассмотренным индикаторам добавить показатели субъектов МСП, то оценки заметно ухудшатся, поскольку малый бизнес отличается низкой маржинальностью и слабой финансовой устойчивостью, недостаточным доступом к финансовым ресурсам банков.

3. Российские банки и их уязвимость к внешним санкциям. По оценкам специалистов, банковская система Российской Федерации демонстрирует устойчивость к макроэкономическим шокам, вызванным геополитической тенденцией мирового финансового рынка и внешнеэкономическими санкциями, наложенными странами Запада на Россию [13]. Это во многом объясняется регулирующими мерами ЦБ РФ, который установил обязанность для всех банков – проводить специальную политику риск-менеджмента – и одновременно усилил требования к формируемым под риски резервам. Так, в декабре 2022 года был опубликован документ «Перспективные направления развития банковского регулирования и надзора», включающий в себя, в том числе, и пакет антикризисных мер для банковского сектора [4]. В нем содержится описание новейших форм рискориентированного банковского надзора и методик оценки качества управления рисками в банках. Также ЦБ РФ активно продвигает идею макропруденциального стресс-тестирования в банковском секторе на систематической основе. Предлагаются новые методы и новое целеполагание проведения стресс-тестов СЗКО с использованием современных зарубежных практик, их полезного опыта [14].

Если рассмотреть динамику основных показателей банковской системы России за последние 5 лет, то прослеживается рост практически по всем направлениям развития, однако качество этого роста не всегда соответствует задачам Регулятора, поскольку риски значительно возрастают. Опираясь на данные, представленные в аналитическом обзоре агентства «Эксперт РА», можно отметить, что к началу 2024 года наблюдается увеличение индикатора «Активы / ВВП», он достиг 97,6% (против 83% на начало 2019 г.). Однако доля собственного капитала российских банков в годовом ВВП снизилась за период с 9,9 до 9,2% и остается невысокой [11].

При существенном наращивании кредитных портфелей банки испытывают замедление роста вкладов населения – основного ресурса долгосрочного характера. Так, кредиты экономике (нефинансовому сектору) достигли 62,5% к ВВП (ведущие страны опережают Россию в 2–3 раза), тогда как доля вкладов физических лиц в ВВП – только 26,1% (снизилась).

Количество действующих банков в России к началу 2025 года составило 314. На начало 2019 года число банков составляло 440 единиц, т.е. сокращение за 6 лет произошло на 28% (–126 банков). Среднегодовой темп выбытия банков с рынка равен 21 ед. (–5%). Банк России считает данный процесс закономерным и позитивным, с этим можно в целом согласиться, поскольку происходит очищение банковской системы от организаций с плохим менеджментом и от банков, нарушающих противолегализационное законодательство, не выполняющих требования по укреплению капитальной базы и формированию резервов. В то же время существенное уменьшение числа игроков приводит к тому, что возрастают риски концентрации и монополизации рынка банковских услуг. Так, системно значимые банки, как отмечалось ранее, осуществляют тотальный контроль над рынками банковских услуг. В данных условиях региональным банкам – средним и малым – из клиентской базы остаются только крохи, т.е. возможности их роста сокращаются все больше и больше [15, с. 87].

Для завершения общей характеристики состояния банковской системы необходимо сказать о прибылях и рентабельности банковского капитала. Общее число прибыльных банков к середине 2024 года составило 78% от их числа. В целом по банковской системе наблюдается значительный рост финансового результата: чистая прибыль банков катастрофически снизилась по итогам 2022 года, что произошло вследствие санкционного шока экономики и государства, но затем она восстановилась и демонстрирует уверенный рост. По итогам 2024 года получена рекордная величина чистой прибыли банковского сектора – 3,8 трлн руб. (в 2023 году – 3,2 трлн руб.). Показатели рентабельности также имеют положительную динамику: среднее по банковскому сектору значение ROA достигло 2,1%, ROE – 24,7% [7]. При этом у системно значимых банков все показатели эффективности выше среднего уровня. В данном контексте приходится задуматься над тем, не пора ли государству в условиях мобилизационной экономики, когда социальные расходы существенно и объективно увеличились, а экономические издержки растут и растут, предложить банкам применять более социально ориентированные бизнес-модели, например, ограничивая банковскую маржу прибыли и размер стимулирующих выплат персоналу, а также снизить дивиденды собственникам. Ограничение уровня процентных ставок могло бы поддержать экономический рост в стране.

Осталось дать характеристику некоторых показателей качества роста, а именно наблюдаемого увеличения активности банков на финансовом рынке. Здесь необходимо отметить сохранение высоких темпов прироста ссудной задолженности, т.е. банки сохраняют позитивный тренд формирования кредитных портфелей, несмотря на заградительные значения ключевой ставки Банка России. Банки повышают кредитные ставки, одновременно компенсируя этот рост депозитными ставками, которые тоже растут. Так, средневзвешенные ставки по кредитам предприятиям (до 1 года) установились на уровне 17,8% за 2024 год, а депозитные – на уровне 15,1%. Процентный спред по юридическим лицам достиг своей минимальной величины – 2,7%, по физическим лицам он гораздо больше – 9,5% [6]. Это говорит о том, что ресурсы банков испытывают большую нагрузку и банки проявляют максимальную гибкость, стараясь как можно быстрее оправдать дополнительные издержки по привлечению средств, вкладывая депозиты в кредиты и займы, кросс-коэффициенты растут, но увеличиваются и портфельные риски.

Для того чтобы банк работал эффективно, он должен быть уверен в собственной стабильности и достаточности своего капитала. Только «надежные тылы» позволяют коммерческому банку осуществлять выгодные маневры на рынке, а в конечном счете – наращивать экспансию. За формированием собственного капитала кредитных организаций следит Центральный банк, проверяя выполнение установленных требований по нормативам, в то время как за формирование привлеченных и заемных средств отвечают сами банки. При чрезмерном манипулировании процентными ставками существует высокая вероятность получить отрицательную процентную маржу в моменте и испортить динамику финансовых результатов.

И, наконец, главный индикатор качества кредитных портфелей банков – уровень просроченной задолженности. Этот показатель демонстрирует постоянство за период исследования. По итогам первого полугодия 2024 года удельный вес просроченной задолженности в портфелях российских банков составил: по юридическим лицам – 3,5%, в том числе по кредитам МСП – 4,7%; по кредитам физическим лицам – 3,4%. При этом «погоду делают» системно значимые банки, у них коэффициент просрочки общего кредитного портфеля – 2,7%, тогда как у основной массы банков с универсальной лицензией он на уровне 6,1% [6]. В целом доля просроченной задолженности в кредитных портфелях банков снижается за период последних 5,5 лет. Однако с учетом временного лага, который равен средней продолжительности сроков кредитных договоров, по мнению авторов, есть предпосылки того, что доля просроченной задолженности в банках и МФО начнет увеличиваться в ближайшее время.

Качество ссудной задолженности, измеряемое в рамках классификации по категориям, согласно нормативному документу ЦБ РФ № 590-П, снизилось. Категория безрисковых ссуд (стандартные) уменьшилась, ее удельный вес в портфеле банков снизился с 44 до 33%, однако доля плохих долгов (сомнительные + проблемные + безнадежные) также снизилась с 16,8 до 12,8% [6]. Таким образом, увеличилась доля нестандартных ссуд, это говорит о том, что банки стали осторожнее при выдаче кредитов и активно занялись реструктуризацией задолженности своих клиентов.

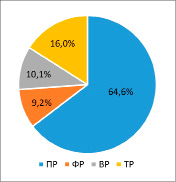

Рис. 1. Структура рыночного риска банковской системы в 2019 году, в % (ПР – процентный риск, ФР – фондовый риск, ВР – валютный риск, ТР – товарный риск Источник: составлено авторами на основе [7]

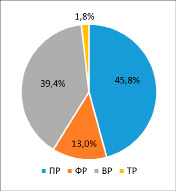

Рис. 2. Структура рыночного риска банковской системы в 2023 году, % Источник: составлено авторами на основе [3]

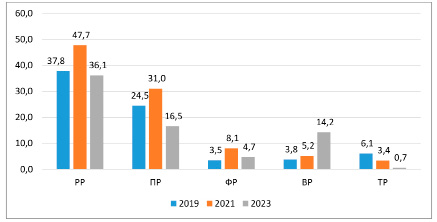

Рис. 3. Величина рыночного риска банковской системы и его компонентов в 2019–2023 гг., в % к величине активов банка, генерирующих риски Источник: составлено авторами на основе [3]

На рисунках 1 и 2 рассмотрены показатели оценки рыночного риска банковской системы РФ.

Из рисунков 1, 2 видно, какое изменение произошло за 3 года в структуре рыночного риска банков России: удельный вес процентного риска снизился в 1,4 раза, а удельный вес валютного риска увеличился в 3,9 раза, при этом фондовый риск почти не изменился.

То, как изменились сам рыночный риск и величины его компонентов, показано на рисунке 3, который демонстрирует изменение размера рыночного риска, оцениваемого банковским сектором в целом, т.е. показывает, как коммерческие банки в среднем реагируют на угрозу финансовых потерь вследствие колебаний стоимости применяемых финансовых инструментов.

Видно, что среднестатистический банк отвлекает из оборота примерно третью часть ресурсов, направленных в финансовые вложения, т.е. на валютные и фондовые рынки, а в 2021 году эта доля составляла почти половину указанных средств (47,7%). Учитывая, что основную долю ресурсов банки размещают в кредитование (по агрегированному балансу БС на 01.01.2025 – это 60,1%), а в финансовые инструменты, чувствительные к рыночному риску, – только около 15%, то при уровне РР в 36% получается около 5,5% – это доля активов под рыночным риском в 2023 году. Принимая во внимание, что волатильность процентных ставок возросла в 2024 году, можно предположить, что данная величина превысила 6,5%, а именно таким был уровень рыночного риска в посткризисном 2010 году. Прогнозы здесь строить сложно, но ясно, что банковская система развивается циклически и данный цикл запущен кризисом в 2022 году.

Таким образом, банковская система России находится в динамическом равновесии в условиях неустойчивой макроэкономической ситуации в стране. Многие исследователи отмечают, что коммерческие банки, не без помощи государства, успешно справляются с вызовами в геополитике и мировой экономике, сохраняя свою устойчивость, ликвидность и способность генерировать кредитно-инвестиционные потоки, необходимые реальному сектору экономики. При этом нужно учитывать прямое и косвенное влияние внешних санкций, под которые попала вся экономика России (и системно значимые банки в том числе) начиная с 2022 года.

Западные санкции привели к потере немалой части бизнеса (активов) российских банков, находящейся за рубежом, а также к прекращению иностранного фондирования, к заморозке корреспондентских счетов в зарубежных банках, к уходу из России иностранных банков и их клиентов – крупных зарубежных торгово-промышленных компаний, к ухудшению возможностей участия банков в международных платежных системах [13, 16]. Это неполный перечень факторов прямого действия, ухудшающих финансовые возможности работы российских банков. Гораздо опаснее, по мнению авторов, факторы непрямого действия, с эффектом, растянутым во времени. К ним можно отнести следующие: ухудшение качества ресурсной базы банков (снижение сберегательной активности населения и фирм), ухудшение условий кредитования (снижение возможностей заемщиков по обеспечению кредитов и их своевременному возврату), ухудшение ситуации на рынке труда (отток талантливой молодежи в перспективные отрасли науки и промышленности, нехватка квалифицированных кадров в банках), ухудшение условий работы на отечественном межбанковском рынке (неустойчивость малых и средних банков), снижение операционной эффективности банков (квалификация персонала), снижение доверия клиентов к банкам, высокая инфляция, высокая волатильность финансовых инструментов, валютные ограничения, дополнительные меры Центрального банка РФ по обеспечению прав потребителей финансовых услуг и т.д. К перечисленным вызовам банки должны относиться очень серьезно, в первую очередь усиливать свою информационно-аналитическую базу, повышать качество бизнес-планирования и общий уровень банковского менеджмента [1].

Заключение

Подводя итоги анализа состояния банковских рисков в сложившейся ситуации на финансовом рынке России, следует ответить на вопрос: какие из типичных банковских рисков достигли значительных размеров в результате непрекращающегося действия западных санкций? По мнению авторов, к таким рискам относятся:

– кредитный;

– рыночный;

– ликвидности;

– стратегический;

– репутационный;

– операционный.

Риски расположены в списке по мере убывания силы их влияния (оценка – авт.). Следовательно, практически все риски, связанные с выполнением банками операций, увеличили свою способность приносить убытки банкам, это произошло по причине макроэкономической неопределенности и также в результате накопленных эффектов негативных тенденций. Исторически первым наблюдалось резкое первоначальное увеличение рыночного риска (особенно его компонентов – валютного и фондового), затем – риска ликвидности. Оправившись от первого шока, банки скорректировали свои планы и стратегии, обратились на внутренний рынок и стали маневрировать ресурсной базой и процентной маржой. Существенно уменьшилась валютизация активов банков, поскольку спрос на иностранную валюту упал по причине введенных Регулятором валютных ограничений, а также сокращения объемов импорта. Риск потери ликвидности был перекрыт накопленными запасами ликвидных средств и ее общим профицитом в банковском секторе, но остается на повестке дня, его перспективы нестабильны. Процентный риск также остается в силе, поскольку никто не может спрогнозировать динамику ключевой ставки Банка России, на рынке происходит манипулирование ставками кредитов/депозитов с целью переманить и удержать клиентов. Стратегический и репутационный риски нивелируются разработанными банками новыми стратегиями, чаще всего краткосрочными, корректировками корпоративных кодексов управления. Операционный риск находится в центре внимания коммерческих банков и Центрального банка РФ, поскольку кадровый голод вкупе с усложнением технологий работы с клиентами и их счетами, а также с новыми регуляторными требованиями может снижать доверие клиентов к банкам, ослаблять их лояльность и уменьшать клиентскую аудиторию.

Относительно кредитного риска – обострились его особенности, проявившиеся в санкционных условиях развития банковского сектора. Это, прежде всего, концентрация кредитного риска, наблюдаемая у крупнейших банков по причине изменения клиентской базы. Крупные компании перешли на обслуживание от иностранных банков к отечественным, но по сложившейся традиции берут большие кредиты. Системно значимые банки (топ-10) вынуждены в целях диверсификации заходить на рынок микрофинансирования и предлагать микрозаймы населению, мелкие кредиты индивидуальным предпринимателям. А это новый источник кредитных рисков и специфика, присущая сегменту финансового рынка, связанная, в том числе, с конкуренцией; новый конкурент банков – МФО – свой рынок уступать не собирается.

Крупнейшие банки, по данным статистики, обладают самым низким запасом прочности по капиталу, их средний норматив достаточности собственных средств (Н1.0) достиг к середине 2024 года 12,5% (при допустимом минимуме 8,0%), тогда как в кластере банков с универсальной лицензией он был равен 35,8%. При этом системно значимые банки опережают весь остальной банковский сектор по темпам роста кредитования более чем в 2 раза. Максимальный размер крупных кредитных рисков (норматив Н7) у системно значимых банков достиг 274%, тогда как у остальных банков он составил 118%. Это говорит о крайнем напряжении и высокой концентрации кредитных рисков в банковской системе.

Тяжелые экономические условия и выросшие риски не могли не сказаться на текущей эффективности работы банков. Начала снижаться чистая операционная маржа крупных банков, которым все еще удается компенсировать потери за счет больших комиссионных доходов и технологических нововведений. Именно по этой причине системно значимые банки первыми начали строить свои уникальные экосистемы, привлекая в оборот непрофильные (небанковские) активы. Их примеру последуют многие средние банки, экосистемность банковского бизнеса станет всеобщей тенденцией в ближайшие 10 лет.

Таким образом, проведенный анализ показал, что главными вызовами банковской системе России выступают следующие последствия влияния банковских рисков:

− высокая концентрация банковского капитала, снижение уровня конкурентности и устойчивости банковской системы;

− ухудшение качества кредитного портфеля банков из-за сокращения экономических возможностей юридических и физических лиц, угроза «кредитных пузырей» вследствие вызревания кредитов, выданных закредитованным гражданам;

− увеличение страновых рисков, ухудшение условий обслуживания экспорта и импорта;

− разбалансированность валютного и фондового рынков, волатильность инструментов, принятие Центробанком ограничивающих мер;

− снижение уровня банковского менеджмента, нехватка квалифицированного персонала в банках;

− изменения в регуляторной (макропруденциальной) политике Банка России, направленные на гармонизацию отношений банков и их клиентов, на повышение устойчивости банков.

Каким образом можно сгладить выявленные последствия сложившейся динамики в области банковских рисков? По мнению авторов статьи, такие возможности есть, они лежат в структуре банковского менеджмента. Прежде всего, каждому банку следует повысить ответственность в отношениях с людьми – клиентами и сотрудниками, ведь человеческий капитал – по ту и эту сторону банка – является главным фактором развития бизнеса. Также необходимо улучшать качество стратегий банков, уделив особое внимание научно обоснованной прогностической практике управления рисками, для этого совершенствовать риск-культуру банка, расширять аппарат риск-менеджмента, разрабатывать карты рисков, дорожные карты, аналитические матрицы рисков, повысить статус риск-менеджеров, осуществлять их переобучение и ротацию. Все перечисленное – необходимые инструменты результативного риск-менеджмента, однако это инструменты «производные», дополнительные. И далее – самым важным риск-стабилизирующим фактором должен стать научно обоснованный бизнес-план банка: именно в нем излагаются в систематизированном виде главные условия и тенденции банковского бизнеса, дается объективная оценка вероятности достижения целевых показателей устойчивости и конкурентоспособности банка. Необходимо совершенствовать бизнес-планирование в коммерческих банках, при этом эффективным представляется применение искусственного интеллекта для обработки больших данных и осуществления математического моделирования.

Библиографическая ссылка

Колоскова Н.В., Колпаков В.В. СОВРЕМЕННЫЙ УРОВЕНЬ РИСКОВ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ БАНКОВ // Фундаментальные исследования. 2025. № 4. С. 34-44;URL: https://fundamental-research.ru/ru/article/view?id=43809 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43809