Введение

На современном этапе развития технологических инноваций, таких как блокчейн, искусственный интеллект (ИИ) и большие данные (Big Data), традиционные финансовые институты вынуждены адаптироваться к новым реалиям. Современные цифровые технологии в механизме финансирования включают в себя инновационные подходы и решения, направленные на рационализацию финансовых операций, повышение доступности финансовых услуг, снижение рисков, повышение эффективности использования капитала. Важность цифровых инноваций заключается в их способности эффективно решать текущие вызовы и требования в области финансового сектора.

Воздействие цифровых инноваций проявляется в их способности повышать эффективность работы финансовых организаций, улучшать качество предоставляемых услуг, снижать риски и обеспечивать конкурентоспособность на рынке. В условиях быстро меняющейся финансовой среды внедрение инновационных технологий становится необходимостью для успешного развития бизнеса. С расширением цифровых технологий компании стали более результативно взаимодействовать в цифровой реальности [1]. Такие взаимодействия открывают огромные возможности для бизнеса, позволяя компаниям быстро и эффективно проводить финансовые операции [2]. Цифровая трансформация системы финансовых услуг выступает как ключевой фактор, определяющий развитие современного финансового сектора

Целью работы является исследование влияния цифровых инноваций на финансовые услуги, выявление рисков, возможностей и тенденций развития в контексте эффективного функционирования финансовой системы.

Материалы и методы исследования

Исследование проводилось на основе системного подхода с использованием методов научного наблюдения, метода аналогии, аналитического метода, индуктивно-дедуктивного метода. В качестве методологии исследования использованы научные публикации, раскрывающие сущность цифровых инноваций, симбиоз финансовых услуг на основе использования современных финансовых технологий [1–3].

В работах ряда ученых [3] отмечено, что цифровая трансформация охватывает широкий спектр финансовых услуг, включая банковский сектор, страхование, инвестиции и платежные системы. Многие ученые соглашаются с тем, что цифровые технологии выступают как активно развивающийся сегмент, вносящий значительные изменения в сферу финансов; так, в работе [4] отмечаются изменения процессов управления финансами в цифровом пространстве.

Результаты исследования и их обсуждение

В России условно выделяют несколько этапов появления и использования цифровых финансов на основе анализа происходящих трансформаций финансовых услуг. Каждый из этапов характеризуется не только появлением новых технологий, но и скоростью их распространения, отношением населения и бизнеса к цифровым технологиям.

Первый этап – Зарождение. Период – 1990-е гг. В это время в России появляются первые цифровые платежные системы, такие как Web Money и Яндекс. Появляются первые цифровые банковские услуги. Начинается внедрение цифровых технологий в банковскую сферу, однако пока клиентов к этому практически не привлекают, используют исключительно для целей обеспечения деятельности финансовых институтов.

Второй этап – Рост. Период – 2000-е гг. Данный этап характеризуется активным развитием мобильной сети, появлением первых мобильных банковских приложений с примитивным функционалом, развитием платежных систем, внедрением платежных терминалов и мобильных банковских терминалов в российскую платежную систему.

Третий этап – это Расцвет. Период – 2010-е гг. На данном этапе активное развитие получают банковские приложения, цифровые финансовые платформы, платежные системы. Появляется система быстрых платежей, которая осуществляет мгновенные переводы между компаниями и физическими лицами.

Четвертый этап – это Цифровая трансформация. Период времени этапа – 2020-е гг. На данном этапе активное развитие получают цифровые финансовые инструменты, финансовые платформы, цифровые технологии в системе финансового планирования, бухгалтерского и управленческого учета. Внедряется искусственный интеллект и машинное обучение практически на всех уровнях корпоративных финансовых систем.

Цифровые финансы включают в себя широкий спектр услуг и продуктов (таблица).

В современных условиях финансовые услуги на основе цифровых технологий охватывают широкий круг направлений, как в платежных системах, так и в системе страхования и инвестиций [3].

С использованием технологий блокчейн, ИИ, большие данные (Big Data) расширяются возможности в финансовом секторе по услугам и продуктам.

На основе технологии блокчейн проводятся безопасные и прозрачные транзакции, что повышает уровень доверия при проведении операций, при этом снижаются транзакционные издержки, повышается скорость совершения операций. В качестве слабой стороны следует отметить повышенную энергоемкость и трудности регулирования [5]. В современных условиях, когда идет стремительное развитие блокчейн-технологии, в значительной степени расширяются возможности, которые получают все большее количество новых инвесторов. С появлением и постоянным развитием ICO (Initial Coin Offering) и STO (Security Token Offering) многие стартапы и компании получили возможность привлекать достаточно быстрое финансирование при помощи эмиссии токенов, также предоставления на их основе инвесторам определенной доли в своих проектах. Все это позволяет инвесторам более эффективно вкладывать свои средства, поддерживая при этом развитие различных видов инновационных проектов [5].

Услуги и продукты на основе цифровых финансов

|

Наименование продукта/услуги |

Описание |

|

Мобильный и интернет- банкинг |

Банковские услуги в цифровом формате, предоставляемые из любой точки мира с использованием сети Интернет |

|

Онлайн-платежи и переводы |

Использование цифровых технологий для осуществления финансовых транзакций, позволяющих сократить сроки и комиссию за платежи |

|

Управление счетами |

Программное обеспечение для управления всеми счетами организации, которое позволяет отслеживать финансы, их объемы и все транзакции |

|

Электронный документооборот |

Обеспечение возможности обмена документами с контрагентами посредством сети Интернет. Имеет полную юридическую силу |

|

Онлайн-кредитование |

Упрощенная система получения кредитов через Интернет, также ускорение процесса согласования и получения кредитов |

|

Онлайн-финансовое планирование |

Программное обеспечение, призванное обеспечить и визуализировать систему планирования, а также распространять планы по всем структурам организации быстро и просто |

|

Корпоративное программное обеспечение |

Цифровые финансовые инструменты, призванные облегчить деятельность по ведению и отслеживанию эффективности бухгалтерии, производства и других процессов организации |

Источник: составлено автором.

С помощью искусственного интеллекта проводится анализ данных, прогнозируются изменения, предлагаются решения на основе имитации человеческого интеллекта, при этом используется машинное обучение и нейронные сети. Технологии с помощью ИИ позволяют улучшать точность и скорость обработки данных, снижать операционные расходы. Отрицательной стороной этих технологий являются этические вопросы, необходимость в высококачественных данных для обучения моделей и требование защиты данных [6].

Использование технологии Big Data позволяет проводить работу с огромным объемом данных, при этом обработка таких данных затруднительна традиционными методами [6]. На основе этой технологии финансовые институты могут проводить прогнозирование рыночных тенденций, изучение клиентского поведения, эффективных методов управления рисками. Это позволяет финансовым институтам принимать обоснованные решения. Слабой стороной этой технологии является необходимость обеспечения повышенной защиты больших данных для соблюдения их безопасности и конфиденциальности.

В ряде финансовых институтов успешно применяются цифровые инновации при оказании финансовых услуг. Так, например, в Сбербанке применяется технологии искусственного интеллекта и больших данных, что способствует повышению качества обслуживания клиентов, улучшению оптимизации внутренних процессов. Большая часть клиентов ПАО Сбербанка управляют своими финансами, осуществляют платежи, открывают счета с помощью цифровой платформы Сбербанк Онлайн.

На основе технологии блокчейн в Альфа-Банке имеется возможность обеспечивать прозрачность выполняемых операций, сокращать время на операции, уменьшать риски. Клиенты банка могут получить практически все банковские услуги с помощью мобильного приложения Альфа-Мобайл.

Все финансовые услуги в цифровой экосистеме АО Т-Банка выполняются на основе обильного приложения и веб-платформы. С помощью специальных приложений клиенты банка могут открыть банковский счет, оформить кредит, совершать инвестирование. В банке разрабатываются персонализированные предложения, проводится анализ данных клиентов банка на основе искусственного интеллекта [6].

Цифровые инновации создают финансовым институтам благоприятные условия для повышения качества и доступности финансовых услуг. На основе цифровых инноваций повышается эффективность проводимых трансакций [7, с. 112–114], что отражается в сокращении издержек при проведении операций; снижении потерь по защите данных, при одновременном повышении доступности финансовых услуг и улучшении качества обслуживания.

В финансовых институтах сокращаются расходы на выполнение стандартных операций, таких как обработка транзакций и управление счетами при использовании роботизированной автоматизации процессов (RPA). Благодаря такому подходу снижается стоимость услуг для клиентов. Кроме того, при выполнении сложных транзакций на основе технологии блокчейн сокращаются затраты и время на их выполнение.

В последнее время в большинстве банков появляется возможность, на основе анализа поведения клиентов, предлагать персонифицированные услуги по кредитным условиям и инвестиционным решениям с помощью технологий ИИ [8].

С помощью цифровых инноваций появляется возможность пользоваться финансовыми услугами потребителям, которые находятся в отдаленных районах и не могут воспользоваться услугами банков. Важный аспект заключается в том, что многие потребители повышают финансовую грамотность и могут со знанием дела управлять своими финансами [9].

Существенным направлением трансформации финансовых отношений сектора малого и среднего бизнеса является расширение операций на цифровых платформах в виде P2P-кредитования (peer-to-peer), при котором малый и средний бизнес может получать кредиты без участия банков [10]. При этом для повышения уровня безопасности финансовых операций и связанных с этим потерь применяется искусственный интеллект и технологии кибербезопасности.

Цифровые инновации позволяют значительно повышать доступность финансовых услуг, при этом улучшается процесс коммуникаций с финансовыми структурами.

Исходя из проведенного исследования можно отметить, что в последнее время сформировались определенные тенденции развития цифровой экономики, включающие:

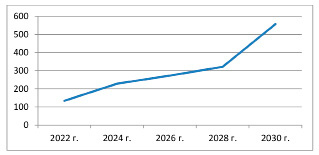

‒ всестороннее развитие процессов финансовых технологий (финтех) (рисунок);

‒ модернизация процесса финансовой аналитики;

‒ широкое распространение электронных платежей, что отражается на росте количества как юридических, так и физических лиц, которые проводят электронные платежи через мобильные приложения;

‒ массовое развитие онлайн-банкинга и финансовых платформ.

Последние тренды приводят к значительным изменениям в финансовой сфере и, соответственно, к трансформации степени влияния на бизнес и потребителей в будущем. При адаптации компаний к этим изменениям повышаются конкурентные преимущества и появляются значительные возможности для развития всех участников экономического процесса.

В России крупнейшие банки достигли выдающихся успехов во внедрении ИИ в свои бизнес-процессы, имеется еще потенциал качественного роста, потому что в мире существует большое количество финансово-технологических стартапов и компаний, которые выводят новые технологии финансирования на новый уровень [4].

Гибкость, готовность к инновациям и скорость внедрения технологических изменений в бизнес-процессы являются одними из наиболее важных факторов конкурентоспособности для банков на сегодняшний день. Цифровые платформы стали важным инструментом для повышения эффективности бизнес-процессов, улучшения взаимодействия между потребителями и производителями, а также для создания новых возможностей на рынке труда. Создание равных условий доступа к ресурсам и технологиям является ключевым фактором для достижения устойчивого экономического роста и социальной справедливости.

Тенденции объема рынка финтеха (млрд долл.) Источник: Fintech Market – Global Industry Assessment & Forecast: https://www.vantagemarketresearch.com/industry report/fintechmarket–1543#:~:text=The%20 Global%20Fintech%20Market%20is,19.50%25%20over%20 the%20forecast%20period

Заключение

Как обозначено в работе, в современной финансовой сфере значительное влияние на изменения в финансовых операциях оказывает цифровая трансформация технологий финансовых услуг. Проведение финансовых услуг на основе использования инновационных технологий обеспечивает доступность и высокое качество этих услуг. Успешное использование технологий блокчейн, искусственного интеллекта и больших данных в Сбербанке, в Альфа-Банке, Т-банке позволило провести оптимизацию внутренних процессов и повысить уровень безопасности проводимых операций.

Цифровая трансформация также сталкивается с определенными вызовами, включая вопросы кибербезопасности, регуляторные барьеры и необходимость адаптации сотрудников к новым технологиям. Успешное преодоление этих препятствий потребует от финансовых институтов стратегического подхода и соответствующего инвестирования в развитие технологий.

Цифровая трансформация способствует повышению конкурентоспособности финансовых институтов, обеспечивает становление эффективной финансовой системы, отвечающей современным потребностям.

Библиографическая ссылка

Морозко Н.И. ВЛИЯНИЕ ЦИФРОВЫХ ИННОВАЦИЙ НА КАЧЕСТВО И ДОСТУПНОСТЬ ФИНАНСОВЫХ УСЛУГ // Фундаментальные исследования. 2025. № 2. С. 61-65;URL: https://fundamental-research.ru/ru/article/view?id=43779 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.43779