Введение

В условиях стремительно развивающейся цифровой экономики системы электронных платежей меняют способы проведения финансовых операций. Электронные платежи обеспечивают внедрение финтех (fintech) в сфере платежей, что позволяет потребителям переходить от наличных к безналичным формам платежей [1, 2], особенно во время пандемии, когда многие страны ввели глобальные локауты, которые не только перенесли потребительское поведение людей, но и изменили способы платежей. В период локаута граждане перешли от покупок в магазинах к покупкам в онлайн-магазинах, и методы оплаты трансформировались с наличных на электронные платежи [3]. Статистика центрального банка Китая показывает, что масштаб электронных платежных операций составит 296,163 млрд единиц с объемом 339,527 трлн юаней в 2023 году, ежегодный рост составит 6,17% и 9,17% соответственно [4]. По данным, опубликованным Китайским информационным центром интернет-сети, общее количество интернет-пользователей на июнь 2023 года достигло 1,079 млрд, при этом уровень доступа к Интернету составил 76,4%, а количество пользователей онлайн-платежами в Китае достигло 943 млн, составив 87,5% от общего числа интернет-пользователей [5].

Активное развитие финтеха в 2000-х годах позволило внедрить массу инноваций в сектор платежей, в результате которых сформировались два ведущих провайдера электронных платежей: Alipay (2004) и WeChat Pay (2013). За более чем 20-летнее развитие электронная платежная система Китая сформировала эффективную и стабильную платежную систему, основанную на платежно-клиринговой системе центрального банка Китая при участии коммерческих банков, клиринговых агентств и небанковских платежных учреждений. В настоящее время более 4000 коммерческих банков и 180 платежных учреждений эффективно удовлетворяют платежные потребности 160 млн организаций и потребителей, при этом уровень покрытия индивидуальных банковских счетов составляет более 95%, показатель проникновения мобильных платежей достигает 86%, что обусловило расположение Китая на первом месте в мире [6]. Внедрение электронных платежей не только повысило удобство пользования финансовыми услугами, но и способствовало расширению доступа к финансовым услугам, что позволило Китаю постепенно превратиться в общество практически безналичных платежей. Alipay и WeChat Pay продолжают обновлять и расширять линейку оказываемых услуг, переходя от оказания только платежных услуг к предоставлению разнообразных финансовых продуктов, таких как кредиты и инвестиционные услуги.

Разрыв между сельскими и городскими регионами в Китае велик, и в сельских регионах существует проблема недостаточного обеспечения финансовыми услугами. Инклюзивные финансы в Китае играют значительную роль в реализации национальных стратегий, региональном развитии и развитии сельских районов. Основная цель инклюзивных финансов в Китае включает следующие задачи: в каждом населенном пункте есть финансовые учреждения, в каждой деревне есть доступ к финансовым услугам, и в каждом домохозяйстве есть финансовый счет. За последние десятилетия в Китае значительно расширились масштаб, доступность и удовлетворенность финансовыми услугами. Повышение доступности электронных платежей способствовало достижению финансовой инклюзивности. В связи с этим актуально изучить положение электронных платежей в Китае с позиции влияния на развитие финансовой доступности в стране.

Целью исследования является определить влияние реализации и развития электронных платежей на социально-экономическое развитие в условиях расширения финансовой инклюзивности в целях обеспечения доступности финансовых услуг для населения в сельских и отдаленных регионах и для малого и среднего бизнеса, роста потребительской активности населения, что является значимым при принятии решения о достижении равномерного распределения финансовых ресурсов в регионах.

Материалы и методы исследования

В качестве материалов исследования используются статистические данные, публикуемые официальными организациями Китая, их обзоры и публикации в области финансов, экономики и технологических достижений, а также работы китайских и зарубежных ученых и профессионалов. Методологическая основа данной работы включает сбор статистических данных по темам исследования с 2018 по 2023 годы, проведение качественных и количественных анализов. Общенаучные методы исследования, такие как анализ, индукция и синтез, применяются для изучения текущего состояния развития электронных платежей в Китае и предоставления практических результатов оценки их влияния на развитие финансовой инклюзивности.

Результаты исследования и их обсуждение

Эмпирические исследования демонстрируют, что электронные платежи не только изменили способ совершения транзакций, но и способствовали социально-экономическому развитию страны. Появление электронных платежных систем повысило удобство и эффективность платежной деятельности, которая имеет значение в развитии цифровой экономики. Кроме того, электронные платежные системы выполняют функцию реализации социально-экономической цели по обеспечению финансовой инклюзивности, поддержке малых и средних предприятий, а также развитию сельских и отдаленных регионов [7-9].

Электронные платежные системы образуют цифровые платформы, позволяющие совершать финансовые операции без использования физической валюты с отдаленными последствиями для потребителей. Центральный банк Китая определяет электронные платежи как финансовое поведение юридических и физических лиц по осуществлению платежей и переводов денежных средств через отправку платежных поручений прямо или уполномочивая других лиц осуществлять платежи с использованием электронных терминалов. По способу инициирования электронных платежных поручений электронные платежи делятся на онлайн-платежи, телеплатежи, мобильные платежи, транзакции через терминалы в точках продаж, транзакции через банкоматы и другие виды электронных платежей [6]. Объем сторонних платежных транзакций в Китае увеличился с 271 трлн юаней в 2018 году до 491 трлн юаней в 2022 году, и темпы роста остаются на уровне более 9% по причине удовлетворения потребностей предприятий и граждан в совершении платежей (рис. 1).

По статистике Информационного центра интернет-сети Китая, количество интернет-пользователей в Китае в 2022 году достигнет 1,067 млрд [11]. Одновременно количество пользователей мобильным Интернетом в Китае стремительно растет: с 829 млн в 2018 году до 1,06 млрд в 2022 году. Доля пользователей мобильным Интернетом в общей численности населения достигла 75,4% (рис. 2).

Рис. 1. Объем и темп роста транзакций сторонних платежей [10]

Рис. 2. Количество пользователей Интернетом и мобильным Интернетом в Китае [10]

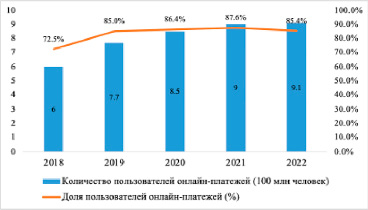

Рис. 3. Количество и доля пользователей онлайн-платежами в Китае [10]

Рис. 4. Объем и количество мобильных платежей [12]

На рисунке 3 указано, что количество пользователей онлайн-платежами в Китае в 2022 году увеличилось до 910 млн и доля пользователей онлайн-платежами выросла до 85,4%. Увеличение числа пользователей Интернетом и мобильным Интернетом способствует развитию электронных платежей и расширению рынка, что ускоряет технологические инновации в финансовом секторе.

Пользователи мобильными устройствами являются основным компонентом китайского рынка электронной коммерции на протяжении последнего десятилетия. В настоящее время потребители более склонны использовать смартфоны, чем компьютеры, для совершения онлайн-операций. По данным на июнь 2013 года, Китай занимал первое место в мире по уровню проникновения мобильной коммерции. WeChat Pay и Alipay, два крупнейших платежных приложения, занимают более 90% китайского рынка мобильных платежей, оказывая платежные услуги, в том числе онлайн-транзакции, переводы денежных средств, погашение задолженности кредитной картой, а также платежные услуги для различных отраслей, таких как универмаги, кинотеатры, супермаркеты и такси. В 2014 году Alibaba стала крупнейшим в мире провайдером услуг мобильных платежей. Статистические данные на рисунке 4 демонстрируют, что масштабы мобильных платежей китайских потребителей в коммерческих банках и платежных учреждениях растут постоянно.

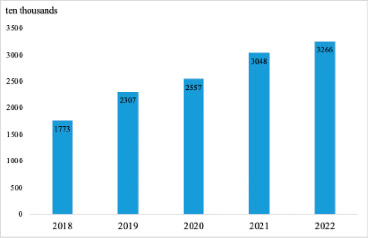

Электронные платежи позволяют малым и средним предприятиям (МСП) развиваться и конкурировать с крупными компаниями. Электронные платежные системы в основном оказали положительное влияние на малые и средние предприятия, способствуя повышению эффективности, расширению рынка, снижению затрат и увеличению возможностей в сфере торговли, а также предоставили малым и средним предприятиям значительные перспективы для развития и оптимизации [13]. Также сторонние персональные платежные системы обеспечивают более удобное выполнение платежей, позволяя малым и средним предприятиям проводить транзакции быстрее и безопаснее, а также являются более гибкими и простыми в управлении, чем крупные предприятия. На рисунке 5 приведены статистические данные, которые показывают, что количество торговых предприятий, охваченных агрегированными платежами в Китае, выросло с 17,73 млн в 2018 году до 32,66 млн в 2022 году. Следует отметить, что уровень проникновения предприятий, охваченных агрегированными платежами, составляет всего около 20%, и существует огромное количество малых и средних предприятий, которые должны быть покрыты более удобными и интегрированными платежными услугами [14].

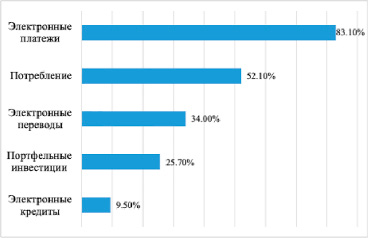

Разрыв между сельскими и городскими регионами в Китае значительный, и в сельских регионах существует проблема неразвитой финансовой инфраструктуры и недостаточного предоставления финансовых услуг. Электронные платежи на основе финансовых технологий, отличающиеся высокой эффективностью, низкой стоимостью и простотой, являются оптимальным решением для удовлетворения потребностей этих районов в финансовых услугах. С широким распространением мобильных устройств и смарт-терминалов электронные платежи становятся все более популярными в сфере сельскохозяйственных финансовых услуг. Сельские регионы приобрели широкую распространенность и активно развиваются [15]. Применение электронных платежей стимулирует развитие сельской экономики за счет создания более эффективной платежной системы. В сельских регионах уровень использования цифровых финансовых услуг среди жителей значительно увеличился, 97,2% жителей пользуются цифровыми финансовыми услугами. В разбивке по видам цифровых финансовых услуг электронные платежи являются самым распространенным цифровым финансовым инструментом, которым пользуются 83,1% жителей (рис. 6).

Рис. 5. Количество торговцев, использующих электронные платежи [10]

Рис. 6. Использование цифровых финансовых услуг жителями сельских регионов [16]

Центральный банк Китая стремится ускорить цифровую трансформацию платежного сектора. Различные виды цифровых платежей продолжают расширяться, платежи через онлайн-системы стали широко распространенным и признанным способом оплаты, что позволяет удовлетворить разнообразные платежные потребности потребителей. В то же время услуги центрального банка в сегменте цифровых валют были эффективно расширены. До конца 2022 года цифровые юани были опробованы в 17 провинциях. Применение цифрового юаня продолжает расширяться, и многие платформы электронных государственных услуг открывают платежные услуги в цифровых юанях, поддерживая электронные и цифровые платежные возможности для всех видов коммунальных платежей. Платежные услуги в цифровых юанях расширили возможности предоставления финансовых услуг в сельских регионах [17].

Заключение

Финансовая инклюзивность предполагает стремление обеспечить доступность финансовых продуктов и услуг для всех граждан и предприятий. На основании проведенного исследования можно сделать вывод, что электронные платежи оказывают положительное влияние на социально-экономическое развитие посредством повышения эффективности для потребителей, что является значительным фактором для достижения цели финансовой инклюзивности с гарантией доступности финансовых услуг для малого и среднего бизнеса, населения в сельских и отдаленных регионах. Электронные платежи как инструмент предоставления эффективных финансовых услуг могут способствовать социально-экономическому развитию региона, обеспечивая равномерное распределение финансовых ресурсов в регионах.

Библиографическая ссылка

Шауя Цзигээр, Чжу Хункунь ВЛИЯНИЕ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ НА ФИНАНСОВУЮ ИНКЛЮЗИВНОСТЬ: НА ПРИМЕРЕ КНР // Фундаментальные исследования. 2024. № 10. С. 84-90;URL: https://fundamental-research.ru/ru/article/view?id=43692 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.43692