Введение

Целью функционирования большинства предприятий является увеличение прибыли и предотвращение убытков. При получении максимальной прибыли предприятие стремится улучшать свое производство, расширять ассортимент выпускаемой продукции, выходить на новые рынки сбыта и укреплять свои позиции среди конкурентов.

Прибыль – это своего рода фактор, характеризующий абсолютную эффективность работы предприятия. Обеспечение прибыльности компании является основополагающим критерием ее успешного функционирования, что особенно важно для частного бизнеса [1, с. 62]. Прибыль является важным признаком развивающейся коммерческой организации. Данный показатель может зависеть от качества изготовляемой продукции, так как с увеличением прибыли повышается экономический интерес у сотрудников предприятия в наиболее качественном выполнении своей работы и эффективном использовании ресурсов, ведь с ростом прибыли на предприятии более вероятно повышение заработной платы. Также прибыль является одним из главных источников формирования федерального и регионального бюджетов.

Цели исследования:

1)установить сущность прибыли, выяснив ее отличие от терминов «доход», «прирост капитала» и «выручка»;

2) исследовать роль прибыли в экономике предприятия;

3) выявить факторы, влияющие на размер прибыли.

Материалы и методы исследования

Основой для написания статьи стали научные труды отечественных и зарубежных авторов в области сущности прибыли как основного финансового результата работы предприятия в условиях рынка. Информационной базой исследования являются материалы публикаций по рассматриваемой проблематике. При написании данной статьи авторами были применены следующие методы научного познания: сравнение, описание, анализ, обобщение, наблюдение.

Результаты исследования и их обсуждение

Прибыль – известнейшая с давних времен экономическая категория, в условиях современного экономического развития стран мира получившая свое новое содержание [2, с. 139]. До сих пор трактовка понятия «прибыль» неоднозначно формулируется различными авторами, связывая между собой термины «доход», «прирост капитала» и «выручка». Авторы данной статьи считают, что необходимо понимать разницу между перечисленными понятиями (особенно между прибылью и выручкой).

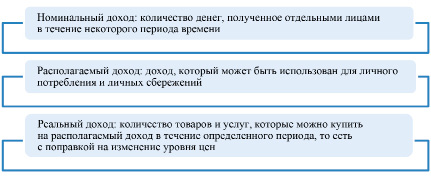

Доход – это денежные средства, которые за определенный период получают домохозяйства, предприятия или государство. То есть доход – это общее обозначение приращения денежных средств, под которым можно понимать и заработанные средства семьи, и плату за оказание услуг организацией, и средства государства, получаемые благодаря отчислениям налоговых выплат физических и юридических лиц. Понятие «доход» неоднозначно подразумевает под собой получение денежных средств предприятием в связи с производством товаров или оказанием услуг. Исследование экономической литературы позволило авторам данной статьи выделить три вида доходов (рис. 1).

Рис. 1. Виды дохода Источник: составлено авторами

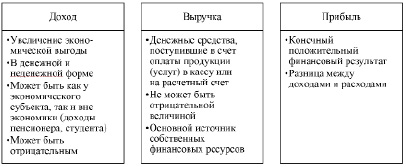

Рис. 2. Разница между доходом, выручкой и прибылью Источник: составлено авторами

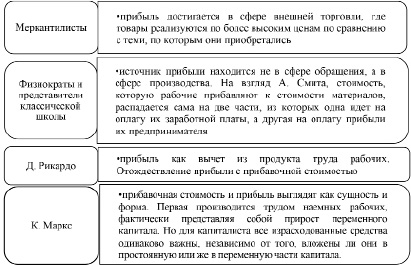

Рис. 3. Выводы представителей различных экономических школ относительно понятия «прибыль» Источник: составлено авторами

Выручка – это все денежные средства, получаемые предприятием от продажи товаров (оказания услуг, выполнения работ). Для большинства отечественных предприятий выручка отражается в бухгалтерском учете по принципу начисления на основе данных об отгруженной продукции [3, с. 61]. Отметим, что в указанном определении не учитывается себестоимость производимой продукции или оказания услуг, а соотношение себестоимости и выручки является основным в формировании прибыли предприятия. Разница между доходом, выручкой и прибылью представлена на рис. 2.

Прирост капитала можно интерпретировать как доход, полученный от продажи актива, стоимость которого увеличилась с момента его покупки или производства до момента перепродажи или продажи. То есть понятие «прирост капитала» в исследуемом контексте можно использовать только в том случае, если цена продажи превышает цену покупки или затрат на производство. Однако существует понятие «убыток», когда предприятие не покрывает свои затраты и формируется отрицательная прибыль. Можно сказать, что прирост капитала – это однозначно рост доходов.

Неоднозначность в понимании термина «прибыль» особенно проявляется в выводах представителей различных экономических школ (рис. 3), исследование которых позволило авторам данной статьи резюмировать: прибыль – это приращение вклада в производственную и трудовую деятельность, которое характеризуется генерированием богатства.

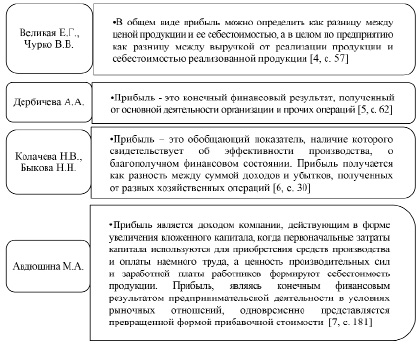

Отечественные ученые и экономисты также уделяют внимание исследованию прибыли, которая является главной целью деятельности предприятия, стремящегося ее максимизировать. Мнения некоторых отечественных экономистов представлены на рис. 4.

Сравнительный анализ рассмотренных точек зрения (рис. 3 и 4) позволяет авторам данной статьи предложить следующее определение исследуемой экономической категории: прибыль определяется как вознаграждение, которое предприниматели получают путем агрегирования всех ресурсов (с учетом рисков и неопределенности) для удовлетворения потребностей конечных потребителей производимой продукции и оказанных услуг.

Значение прибыли особенно точно находит отражение в ее функциях [8, с. 441]. Считаем необходимым выделить три функции:

1. Распределительная функция (прибыль – это инструмент распределения чистой прибыли между предприятием и бюджетом).

2. Стимулирующая функция (прибыль есть источник прироста собственного капитала предприятия, обновления его производственных фондов и ассортимента выпускаемой продукции, роста социальных благ для промышленно-производственного персонала).

3. Оценочная функция (прибыль отражает эффект деятельности предприятия на бизнес-рынке).

Рис. 4. Отечественные экономисты о прибыли предприятия Источник: составлено авторами

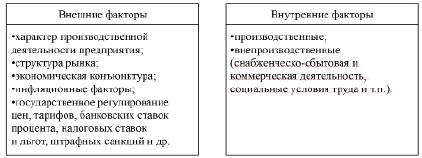

Рис. 5. Внешние и внутренние факторы, влияющие на прибыль Источник: составлено авторами

С точки зрения авторов данной статьи, учет этих функций позволит более точно понять сущность и значение прибыли для экономики нашей страны:

1) прибыль характеризует абсолютную эффективность работы предприятия в отчетном периоде, а также является источником финансирования и основным фактором его устойчивого развития в современных сложных экономических реалиях [9, с. 174];

2) часть прибыли отечественные промышленные предприятия отчисляют в бюджет, что в значительной степени определяет возможность экономического развития РФ и ее регионов.

Управленческому персоналу промышленных предприятий следует постоянно разрабатывать стратегии, планы и цели, чтобы совокупные активы организаций могли приносить прибыль. Согласно общей теории прибыльности, лучшие показатели и более высокая удовлетворенность сотрудников компании приводят к более высокой отдаче от первоначальных инвестиций в собственность, капитал или другие компоненты бизнеса в виде прибыли. Однако эти измерения и оценки проводятся только на корпоративном уровне, что часто может изменить реальную бизнес-среду. Даже при том, что организация достигает положительных значений прибыльности, может возникнуть проблема, если она будет сравнивать себя с другими компаниями в своей отрасли или по всей стране, которые могут достичь гораздо лучших результатов.

Также сложнее добиться оптимальных результатов, особенно для хозяйствующих субъектов, в разных классификациях стран; например, существуют разные критерии для организаций, работающих в развитых и развивающихся странах Этот «разрыв» еще больше, если рассматриваются предприятия с разным количеством членов правления, различными темпами роста ВВП страны, Другие факторы, такие как правительство и его правила или сама корпоративная культура, также влияют на то, насколько прибыльным является бизнес в целом. Иные факторы, оказывающие влияние на прибыль, представлены на рис. 5. Производственные факторы, в свою очередь, подразделяются на экстенсивные (динамика времени работы предприятия, среднесписочной численности работников, финансовых ресурсов) и интенсивные (повышение производительности труда и квалификации работников; внедрение прогрессивного оборудования, компьютеризация).

Необходимо анализировать внешние и внутренние изменения, которые могут негативно повлиять на прибыль субъекта хозяйствования. При наступлении таких факторов необходимо принимать оперативные решения по их устранению, а именно: корректно осуществлять планирование прибыли. Для предприятия, выпускающего небольшой ассортимент продукции, чаще всего используется метод прямого счета (когда прибыль вычисляется как разница между выручкой и полной себестоимостью продажи). При большом ассортименте выпускаемой продукции возможно использование аналитического метода (позволяет определить влияние отдельных факторов на плановую прибыль). Метод совмещенного счета, объединяющий перечисленные ранее методы, более универсален. При его использовании стоимость определяется методом прямого счета, а воздействие на прибыль различных факторов – аналитическим методом). По этой причине авторам данной статьи метод совмещенного счета представляется более уместным при использовании на практике.

Правильное планирование прибыли – одна из главных задач, стоящих перед руководством. Планирование приемлемого уровня прибыли является важным инструментом ведения успешного бизнеса. Помимо правильного планирования прибыли существует необходимость в грамотном распределении и использовании прибыли для дальнейшего развития предприятия и выход на новые рынки сбыта. Увеличение прибыли – признак того, что предприятие растет, в то время как сокращение прибыли может быть красным флагом.

Заключение

Основная цель функционирования большинства промышленных предприятий – обеспечение их стабильной работы, ритмичный сбыт выпускаемой продукции, своевременная выплата достойной заработной платы своим сотрудникам, предотвращение убытков. При получении прибыли предприятие должно стремиться расширить ассортимент выпускаемой продукции, выйти на новые рынки сбыта, укрепить свои позиции среди конкурентов и т.д. Прибыль бизнеса и его стабильное развитие являются ключевыми показателями эффективности работы отечественных промышленных предприятий, а в конечном итоге – экономической безопасности РФ в целом.

Практическая значимость проведенного исследования заключается в возможном использовании его основных результатов в практике работы российских предприятий в целях максимально точного определения величины прибыли и оценки эффективности ранее принятых управленческих решений по ее максимизации. При этом учет факторов, влияющих на прибыль, и правильный выбор метода ее планирования позволит увеличить финансовый результат работы предприятия в перспективе. Однако следует признать, что показатель прибыли не является ключевым при оценке эффективности деятельности предприятия. Удовлетворительна прибыль или нет, оценивается по тому, сколько денежных средств было вложено, чтобы в конечном итоге получить ее. Другими словами, гораздо важнее определения размера прибыли является расчет: сколько рублей прибыли принесет каждый затраченный на производство продукции (выполнение работ, оказание услуг) рубль, то есть рентабельность. Это предопределяет направленность дальнейших исследований авторов данной статьи.

Библиографическая ссылка

Пименова Е.М., Зуева Д.С. ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ И РОЛЬ ПРИБЫЛИ ПРОИЗВОДСТВЕННЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ // Фундаментальные исследования. 2024. № 10. С. 55-60;URL: https://fundamental-research.ru/ru/article/view?id=43688 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.43688