В современной целлюлозно-бумажной промышленности внедрение инноваций является одним из ключевых факторов успеха. В развитых странах за последние двадцать лет произошло существенное технологическое обновление предприятий. В России по оценкам ряда исследователей [1, 2] допущено существенное отставание в инновационном развитии отрасли. Существует несколько направлений инновационного развития: развитие биотехнологий и новые технологии производства целлюлозы; технологии переработки отходов и очистки сточных вод; разработка новых инновационных продуктов (в том числе на основе нанотехнологий); новые технологии переработки вторичного сырья и т.д. [3].

Российская целлюлозно-бумажная промышленность в полной мере подвержена влиянию глобальных инновационных процессов в отрасли. Следуя общемировым тенденциям и преодолевая отставание от мировых лидеров, российские предприятия за последние годы ускоренными темпами инвестируют средства в реконструкцию и модернизацию производств. Особенно существенный рост достигнут в 2016–2018 гг., когда годовые темпы прироста инвестиций в основной капитал составили 23–35 %. Значительная часть инвестиционных проектов отрасли имеет инновационную составляющую. Реализация инновационных проектов связана с повышенными финансовыми рисками.

Успех реализации инновационных проектов в целлюлозно-бумажной промышленности определяется двумя моментами. Во-первых, это выбор направления инновационного развития и, соответственно, предмета инновационного проекта. Во-вторых, это качество и результативность системы управления рисками инновационного проекта.

Исследование, представленное в данной статье, является частью научной работы по обоснованию методики оценки и управления финансовыми рисками инновационных проектов на примере предприятий целлюлозно-бумажной промышленности. Цель данного этапа исследований – проанализировать практику управления финансовыми рисками инновационных проектов на примере ряда предприятий отрасли.

Материалы и методы исследования

В процессе исследования были использованы диалектический метод, системный подход в экономике, теории финансового менеджмента и риск-менеджмента, экономико-статистические методы. Эмпирическую базу исследования составили данные Росстата, публичная отчетность и данные официальных сайтов российских предприятий целлюлозно-бумажной промышленности.

Результаты исследования и их обсуждение

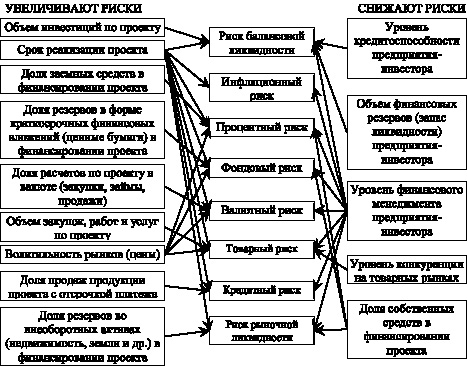

Анализ факторов финансовых рисков инновационных проектов [4] позволяет выделить три основные группы финансовых рисков:

– во-первых, это риски, связанные с выбранными схемами финансирования проекта, к которым следует отнести процентный риск, фондовый риск и риск рыночной ликвидности;

– во-вторых, это риски, чувствительные к срокам реализации проекта. В эту группу входят товарный, валютный, фондовый, процентный и инфляционный риски;

– риск операций по продаже продукции проекта – товарный и кредитный риски.

Направленность и характер их воздействия показаны на рисунке. Факторы финансовых рисков инновационных проектов можно условно разбить на три группы:

– факторы финансового состояния предприятия-инвестора (кредитоспособность, финансовые резервы, качество финансового менеджмента). Они определяют структуру финансирования проекта (заемные и собственные средства и их структура);

– характеристики инновационного проекта. В-первых, это базовые показатели – объем инвестиций и срок реализации проекта. Во-вторых – частные характеристики, такие как доля заемных средств в финансировании, объем товарных закупок, доля расчетов в валюте и др.);

– характеристики внешней среды, например волатильность рынков, уровень конкуренции на товарных рынках и т.д.

Влияние факторов на финансовые риски инновационных проектов (составлено автором)

Факторы финансового состояния предприятий отрасли в процессе исследования оценивали по трем направлениям. Первое направление – анализ кредитоспособности предприятий (по данным бухгалтерской финансовой отчетности нескольких предприятий отрасли, находящихся в открытом доступе). Были использованы общепринятые методы финансового анализа [5, 6] и методики анализа финансового состояния предприятий.

Характеристика размеров предприятий представлена в табл. 1. В выборку попали крупнейшие предприятия – лидеры отрасли (АО «Группа «ИЛИМ», АО «МОНДИ Сыктывкарский ЛПК) и предприятия «второго эшелона» (ЗАОР «Туринский ЦБЗ», ПАО «Сокольский ЦБК»). Малые и средние предприятия не вошли в группу, так как не обязаны размещать публичные данные по итогам своей работы.

На основании данных бухгалтерских балансов определен тип финансовой устойчивости предприятий (табл. 2). Финансовая устойчивость предприятий находится в диапазоне от абсолютной устойчивости до кризисного состояния.

К сожалению, все предприятия не выдерживают требования ликвидности баланса (табл. 3). Одна из причин – высокая капиталоемкость отрасли. Значительную долю в активах баланса занимают внеоборотные активы.

По показателям рентабельности (табл. 4) крупнейшие предприятия достигают более высокой эффективности, чем предприятия второго эшелона. Так, ЗАОР «Туринский ЦБЗ» при абсолютной финансовой устойчивости получил убыток по итогам 2017 г.

Таблица 1

Показатели размеров предприятий целлюлозно-бумажной промышленности Российской Федерации, 2017 г. (млн руб.)

|

Показатели |

АО «Группа «ИЛИМ» |

АО «МОНДИ Сыктывкарский ЛПК» |

ЗАОР «Туринский ЦБЗ» |

ПАО «Сокольский ЦБК» |

|

Выручка от продажи |

110 412 |

54 944 |

1 304 |

930 |

|

Чистая прибыль (убыток) |

18 956 |

13 018 |

–54 |

–2 |

|

Среднегодовая стоимость активов |

139 673 |

52 996 |

854 |

1099 |

Таблица 2

Типы финансовой устойчивости предприятий целлюлозно-бумажной промышленности Российской Федерации, на конец 2017 г.

|

Показатели |

АО «Группа «ИЛИМ» |

АО «МОНДИ Сыктывкарский ЛПК» |

ЗАОР «Туринский ЦБЗ» |

ПАО «Сокольский ЦБК» |

|

Собственные оборотные средства |

–30 518 |

21 557 |

247 |

–1733 |

|

Собственные и долгосрочные источники финансирования |

23 358 |

29 218 |

302 |

–1 733 |

|

Общие источники финансирования |

53 728 |

24 170 |

35 |

–3585 |

|

Трехкомпонентный показатель |

{0; 1; 1} |

{1; 1; 1} |

{1; 1; 1} |

{0; 0; 0} |

|

Тип финансовой устойчивости |

нормальная |

абсолютная |

абсолютная |

кризисный |

Таблица 3

Анализ ликвидности баланса предприятий целлюлозно-бумажной промышленности Российской Федерации, на конец 2017 г.

|

Платежный излишек / недостаток |

АО «Группа «ИЛИМ» |

АО «МОНДИ Сыктывкарский ЛПК» |

ЗАОР «Туринский ЦБЗ» |

ПАО «Сокольский ЦБК» |

|

А1 – П1 |

–10 384 |

11 332 |

–114 |

–631 |

|

А2 – П2 |

–33 439 |

5 081 |

93 |

–1 169 |

|

А3 – П3 |

–33 343 |

–2 509 |

215 |

67 |

|

П4 – А4 |

–77 166 |

14 586 |

194 |

–1 504 |

Таблица 4

Показатели рентабельности предприятий целлюлозно-бумажной промышленности Российской Федерации за 2017 г., %

|

Показатели |

АО «Группа «ИЛИМ» |

АО «МОНДИ Сыктывкарский ЛПК» |

ЗАОР «Туринский ЦБЗ» |

ПАО «Сокольский ЦБК» |

|

Рентабельность продаж |

27,6 |

31,6 |

–2,53 |

6,45 |

|

Рентабельность по прибыли до налогообложения: |

||||

|

активов |

17,3 |

30,4 |

–6,0 |

0,2 |

|

собственного капитала |

80,9 |

35,6 |

–11,0 |

–0,2 |

Таблица 5

Инвестиции в основной капитал и краткосрочные финансовые вложения предприятий целлюлозно-бумажной промышленности Российской Федерации, млрд руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2016 г. в % к 2013 г. |

|

Инвестиции в основной капитал |

57,1 |

49,8 |

55,3 |

67,5 |

118 |

|

Финансовые вложения краткосрочные |

298,3 |

296,5 |

403,7 |

506,3 |

170 |

В целом можно сделать вывод о том, что целлюлозно-бумажная промышленность характеризуется высокими отраслевыми рисками и неустойчивым финансовым состоянием предприятий. Крупнейшие предприятия показывают более стабильные результаты.

Вторая характеристика отрасли, влияющая на финансовые риски инновационных проектов, – это наличие у предприятий финансовых резервов. По данным Росстата, размер краткосрочных финансовых активов предприятий целлюлозно-бумажной промышленности кратно превышает объем их инвестиций в основной капитал (табл. 5), что очевидно позволяет покрывать возможные риски по инвестициям.

Представленные данные косвенно свидетельствуют о создании резервов и применении метода самострахования как в целом по системе риск-менеджмента предприятий, так и по отношению к управлению финансовыми рисками инновационных проектов, в частности.

Третья характеристика – наличие собственных источников финансирования инвестиций. Как показывает анализ, ситуация в отрасли схожа с тенденциями, имеющими место в целом по экономике страны. К сожалению, Федеральная служба государственной статистики не аккумулирует данных о структуре источников финансирования отрасли за последние годы. Отдельные данные за 2013 г. были приведены А.В. Мироновым [7]. В структуре источников финансирования преобладают собственные средства предприятий (около 80 %), из которых почти 31 % – амортизация, и кредиты банков (почти 14 %).

Обзор методов оценки и управления рисками инновационных проектов выполнен по данным годовых отчетов и сайтов публичных предприятий отрасли. Так, анализ содержания должностных обязанностей по вакансии «Руководитель направления по оценке стоимости проектов» (сайт АО «Группа «ИЛИМ», 28.09.2018) позволяет составить достаточно полное представление о видах финансовых рисков проектов и методах, применяемых для управления ими. Анализ показывает, что в основные обязанности руководителя проекта входит управление всеми финансовыми рисками, но в большей степени – рисками балансовой ликвидности, товарными и кредитными рисками проекта (табл. 6).

Таблица 6

Выдержки из должностных обязанностей Cost-manager (управление финансовыми рисками проектов), АО «Группа «ИЛИМ»

|

Должностные обязанности |

Вид риска и метод управления |

|

Выявление экономических / финансовых рисков проекта и его ограничений |

Все финансовые риски. Отказ или принятие риска в зависимости от уровня риска |

|

Планирование и ведение графика платежей проекта |

Риск балансовой ликвидности. Снижение риска – контроль бюджета движения денежных средств (БДДС) |

|

Проведение предтендерных исследований рыночных цен по ключевым статьям затрат проекта |

Товарный риск. Снижение риска – оценка уровня и учет при составлении бюджета ДДС |

|

Формулирование ограничений на стоимость проектных решений |

Риск балансовой ликвидности. Снижение риска – лимитирование стоимости проекта |

|

Согласование проектов договоров |

Кредитный риск. Риск балансовой ликвидности. Снижение рисков – сроки и качество поставок. Передача рисков – санкции по договору |

|

Оценка стоимости завершения проекта в любой отчетный период (план/факт анализ) |

Риск балансовой ликвидности. Снижение риска – управление стоимостью проекта (бюджет ДДС, источники покрытия) |

В годовых отчетах компаний отрасли раскрывается управление процентным, валютным, кредитными рисками как в целом в системе риск-менеджмента предприятий, так и в отношении финансовых рисков инвестиционных и инновационных проектов. Некоторые предприятия особо раскрывают управление рисками проектов. Обзор данных позволяет сделать ряд выводов относительно методов оценки и управления финансовыми рисками.

Практику управления процентным риском на предприятиях целлюлозно-бумажной промышленности иллюстрируют следующие примеры:

– АО «Группа «ИЛИМ» несет процентный риск в связи наличием кредитов и займов по плавающим ставкам. Компания оценивает данный риск как незначительный в связи с низкой волатильностью процентных ставок на основе ЛИБОР. Применяется метод удержания риска;

– АО «МОНДИ СЛПК» отмечает, что значительная сумма обязательств компании перед банками зафиксирована по плавающим ставкам, привязанным к EURIBOR и российскому межбанковскому рынку кредитов. Компания считает повышение процентных ставок возможным и оценивает процентный риск как существенный. Для управления процентным риском используются различные инструменты хеджирования на уровне холдинга;

– ПАО «Сокольский ЦБК» констатирует, что изменение процентных ставок будет влиять на финансовое положение комбината. Для управления риском проводится постоянный мониторинг процентных ставок по займам в целях снижения риска привлечения дорогих заемных средств;

– ЗАО «НП НЧ КБК им. С.П. Титова» применяет метод отказа от процентного риска. Общество не имеет кредитов и не подвержено рискам изменения процентных ставок.

Практику управления валютным риском характеризуют следующие факты:

- АО «Группа «ИЛИМ» имеет большую долю экспорта в выручке. Часть расходов, активов и обязательств номинированы в иностранной валюте. В целях управления рисками проводится постоянный мониторинг валютных курсов. Используется метод передачи (хеджирования), для баланса (синхронизации) входящих и исходящих денежных потоков, активов и обязательств в валюте. Также применяется метод лимитирования валютного риска. Общество постоянно приобретает и продает иностранную валюту по спот-курсу, для синхронизации потоков денежных средств;

– АО «МОНДИ СЛПК» получает выручку в евро и долларах США, а также имеет долгосрочные обязательства по займам в евро. Так валютный риск в некоторой степени элиминируется. Общество хеджирует валютные риски, используя срочные сделки – форвардные контракты с банками на покупку и продажу иностранной валюты;

– ПАО «Сокольский ЦБК» отмечает, что основная доля активов имеет рублевую оценку, ликвидность комбината не подвержена сильным колебаниям валютных курсов;

– ЗАО «НП НЧ КБК им. С.П. Титова» импортирует сырье и оборудование, и поэтому оценивает валютный риск как существенный. В случае реализации валютного риска планируется покрывать возможный ущерб за счет внутренних резервов – сокращение затрат на реконструкцию и замену оборудования.

Управление кредитным риском на предприятиях отрасли покажем на примере АО «Группы «ИЛИМ». Холдинг констатирует, что подвержен кредитному риску в отношении торговой дебиторской задолженности и по финансовой деятельности (депозиты в банках). Для управления риском применяется метод снижения рисков – общество применяет кредитную политику в отношении покупателей и размещает депозиты только в финансовых организациях с высокими кредитными рейтингами.

Управление рисками ликвидности раскрывает АО Группа «ИЛИМ». Холдинг ежемесячно составляет прогнозы бюджета и потоков денежных средств. Платежи автоматически сверяются с финансовыми планами. АО «Архангельский ЦБК» ставит задачу так управлять кредитным риском, чтобы поддерживать кредитный рейтинг предприятия по международной шкале не ниже уровня ВВВ, по российской шкале – на уровне А+.

Информацию об управлении рисками проектов удалось найти по двум предприятиям:

– АО «МОНДИ СЛПК» выделяет риск превышения плановой стоимости проекта и срока его реализации. Для снижения рисков реализуются процедуры контроля над разработкой, оценкой и реализацией проекта;

– ЗАОр «НП НЧ КБК им. С.П. Титова» при осуществлении инвестиционных проектов не привлекает заемные средства и не пользуется инвестиционными льготами федеральных и региональных властей (метод избегания или отказа рисков).

Инфляционные риски в системе риск-менеджмента выделяет ПАО «Сокольский ЦБК». По оценкам их реализация может привести к росту цен на сырье, увеличению кредиторской задолженности, снижению платежеспособного спроса на продукцию. В качестве мер реагирования комбинат планирует использовать внутренние резервы для повышения эффективности деятельности: ускорение оборачиваемости оборотных активов, управление дебиторской и кредиторской задолженностью, сокращение издержек, накопление резервов в форме краткосрочных финансовых инструментов и другие.

Выводы

По результатам анализа управления финансовыми рисками инновационных проектов на предприятиях целлюлозно-бумажной промышленности можно сделать следующие выводы:

– для управления финансовыми рисками инновационных проектов применяются стандартные методы финансового менеджмента и управления финансовыми рисками предприятий (управление процентным, валютным, инфляционным рисками и др.);

– используются специфические методы управления рисками балансовой ликвидности как предприятия в целом, так и инновационного проекта в отдельности. Особое внимание также уделяется управлению товарными рисками проектов, а также кредитными рисками;

– для крупнейших предприятий отрасли характерен более высокий уровень управления финансовыми рисками инновационных проектов. Сказываются возможности крупных холдингов в использовании большего набора финансовых инструментов, привлечении финансистов более высокой квалификации и, безусловно, возможности маневрирования значительными финансовыми ресурсами.

Библиографическая ссылка

Костенко О.В., Щенникова В.В. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ ИННОВАЦИОННЫХ ПРОЕКТОВ В ЦЕЛЛЮЛОЗНО-БУМАЖНОЙ ПРОМЫШЛЕННОСТИ // Фундаментальные исследования. – 2019. – № 11. – С. 72-77;URL: https://fundamental-research.ru/ru/article/view?id=42589 (дата обращения: 18.04.2024).