Трансфертные потоки в условиях частично децентрализованной структуры холдинга являются по существу товарным кредитом, предоставляемым одним подразделением другому, находящемуся выше в технологической цепочке [3, 7, 8]. Аналогично можно интерпретировать процесс внутрифирменного финансирования инвестиционных проектов структурных бизнес-единиц (СБЕ) из централизованного фонда холдинга.

Рассмотрим следующий простой пример, позволяющий оценить синергетический эффект объединения независимых предприятий в ИГП и привести обоснования выбора справедливой ставки по трансфертному кредиту, обеспечивающую равную заинтересованность в нем отдельной СБЕ и управляющей компании (УК).

Введем следующие обозначения:

– денежные потоки инвестиционной сферы i-го подразделения (i = 1,,,I) на последовательных временных интервалах в случае его функционирования в составе ИГП;

– денежные потоки инвестиционной сферы i-го подразделения (i = 1,,,I) на последовательных временных интервалах в случае его функционирования в составе ИГП;

– денежные потоки инвестиционной сферы i-го подразделения на последовательных временных интервалах в случае его функционирования вне холдинга;

– денежные потоки инвестиционной сферы i-го подразделения на последовательных временных интервалах в случае его функционирования вне холдинга;

– денежные потоки УК (I+1-ой СБЕ), функционирующей в качестве внутреннего инвестиционного банка холдинга, на последовательных временных интервалах;

– денежные потоки УК (I+1-ой СБЕ), функционирующей в качестве внутреннего инвестиционного банка холдинга, на последовательных временных интервалах;

– денежные потоки УК, функционирующей в качестве независимого инвестиционного банка вне рамок холдинга, на последовательных временных интервалах;

– денежные потоки УК, функционирующей в качестве независимого инвестиционного банка вне рамок холдинга, на последовательных временных интервалах;

– объем инвестиционного кредита, взятого i-й СБЕ на срок до 1 года на внешнем рынке под процент α (в случае функционирования вне холдинга) или в качестве внутреннего кредита под процент β (в случае функционирования в составе холдинга);

– объем инвестиционного кредита, взятого i-й СБЕ на срок до 1 года на внешнем рынке под процент α (в случае функционирования вне холдинга) или в качестве внутреннего кредита под процент β (в случае функционирования в составе холдинга);

– ставки дисконтирования денежных потоков соответственно i-й СБЕ и УК, совпадающие со средневзвешенной ценой их капиталов.

– ставки дисконтирования денежных потоков соответственно i-й СБЕ и УК, совпадающие со средневзвешенной ценой их капиталов.

Определим величины CPF дисконтированных свободных денежных потоков i-й СБЕ и УК в предположении, что оплата инвестиционного кредита и процентов по нему осуществляется с лагом в один год:

; (1)

; (1)

; (2)

; (2)

; (3)

; (3)

(4)

(4)

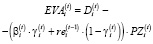

Определим эффект от функционирования i-й СБЕ в рамках ИГП:

(5)

(5)

Так как функционирование в рамках ИГП расширяет ресурсную базу СБЕ и ее рыночный сегмент, то разности свободных денежных потоков, стоящие в круглых скобках, положительны. Третье слагаемое положительно в случае β ≤ α, что соответствует природе внутрифирменного кредитования.

Определим эффект от функционирования в рамках ИГП I + 1-й СБЕ (УК):

(6)

(6)

Аналогично функционирование в рамках ИГП расширяет ресурсный и финансовый потенциалы УК, разности свободных денежных потоков, стоящие в круглых скобках, положительны. Третье слагаемое положительно в случае  (процент по трансфертным платежам не ниже альтернативной доходности капитала УК), что опять же является фактом преимущества интеграции взаимосвязанных активов [4–6].

(процент по трансфертным платежам не ниже альтернативной доходности капитала УК), что опять же является фактом преимущества интеграции взаимосвязанных активов [4–6].

Получив интервал [ ] изменений справедливой ставки β доходности внутрифирменных инвестиционных кредитов, рассмотрим возможные подходы к выбору ее обоснованного значения.

] изменений справедливой ставки β доходности внутрифирменных инвестиционных кредитов, рассмотрим возможные подходы к выбору ее обоснованного значения.

Первый основан на принципе безубыточности инвестиционной деятельности СБЕ-реципиентов, финансирующих инвестиции в основном за счет трансфертных отчислений регулирующего органа – управляющей компании. В рамках доходного подхода к оценке стоимости i-го сегмента ИГП критерием безубыточности выступает  – экономическая добавленная стоимость, созданная в i-м СБЕ в периоде t:

– экономическая добавленная стоимость, созданная в i-м СБЕ в периоде t:

, (7)

, (7)

где  – валовый доход (доналоговая операционная прибыль – EBIT), полученный в инвестиционной сфере i-й СБЕ в периоде t;

– валовый доход (доналоговая операционная прибыль – EBIT), полученный в инвестиционной сфере i-й СБЕ в периоде t;  – трансфертная цена для i-го СБЕ в периоде t,

– трансфертная цена для i-го СБЕ в периоде t,  ;

;  – цена собственного капитала i-й СБЕ в периоде t – 1;

– цена собственного капитала i-й СБЕ в периоде t – 1;  – доля трансфертного финансирования в совокупных затратах инвестиционной деятельности i-й СБЕ в периоде t;

– доля трансфертного финансирования в совокупных затратах инвестиционной деятельности i-й СБЕ в периоде t;  – полные затраты инвестиционной деятельности i-й СБЕ в периоде t:

– полные затраты инвестиционной деятельности i-й СБЕ в периоде t:

; (8)

; (8)

, (9)

, (9)

где  – соответственно: собственный инвестиционный фонд i-й СБЕ и централизованный фонд холдинга (фонд (I + 1)-й СБЕ (УК)), сформированные к концу интервала планирования t – 1;

– соответственно: собственный инвестиционный фонд i-й СБЕ и централизованный фонд холдинга (фонд (I + 1)-й СБЕ (УК)), сформированные к концу интервала планирования t – 1;  – доля средств централизованного фонда, распределяемая в периоде t в пользу i-й СБЕ.

– доля средств централизованного фонда, распределяемая в периоде t в пользу i-й СБЕ.

Из условия  найдем верхний предел трансфертной цены централизованных инвестиционных ресурсов холдинга для i-й СБЕ на интервале планирования t:

найдем верхний предел трансфертной цены централизованных инвестиционных ресурсов холдинга для i-й СБЕ на интервале планирования t:

(10)

(10)

Приведем комментарии к неравенству (10).

Валовый доход  и совокупные затраты

и совокупные затраты  инвестиционной деятельности i-й СБЕ для периода t могут быть получены только на основании прогноза, включающего анализ тренда, динамики «выпуск – затраты» за предыдущие плановые периоды, а следовательно, корректность трансфертной цены, рассчитанной на основании неравенства (10), существенно зависит от качества прогнозных оценок дохода и затрат.

инвестиционной деятельности i-й СБЕ для периода t могут быть получены только на основании прогноза, включающего анализ тренда, динамики «выпуск – затраты» за предыдущие плановые периоды, а следовательно, корректность трансфертной цены, рассчитанной на основании неравенства (10), существенно зависит от качества прогнозных оценок дохода и затрат.

В неравенстве (10) используется оценка цены собственного капитала i-й СБЕ не на текущем интервале планирования t, а на предыдущем t – 1. Это связано с тем, что в начале периода t структура капитала i-й СБЕ еще не сформирована, а следовательно, нет возможности определить справедливые доходности его составляющих на этом интервале. Таким образом, учитывая монотонный характер зависимости  от

от  , можно утверждать, что с ростом цены собственного финансирования инвестиционной деятельности i-й СБЕ стоимость трансфертного кредитования снижается [2], что позволяет сделать вывод: в рамках первого из рассматриваемых подходов трансфертное финансирование по характеру близко к целевому заемному финансированию высокорисковых проектов.

, можно утверждать, что с ростом цены собственного финансирования инвестиционной деятельности i-й СБЕ стоимость трансфертного кредитования снижается [2], что позволяет сделать вывод: в рамках первого из рассматриваемых подходов трансфертное финансирование по характеру близко к целевому заемному финансированию высокорисковых проектов.

Второй подход, который условно назовем нормативным, позволяет определить нижний порог ставки по трансфертам управляющей компании холдинга (I + 1-й СБЕ) на основе норматива  минимальной рентабельности ее инвестиционной деятельности. Используем следующее неравенство [1]:

минимальной рентабельности ее инвестиционной деятельности. Используем следующее неравенство [1]:

, (11)

, (11)

где в качестве дополнительных к рассмотренным выше используются следующие переменные: i0 – индекс СБЕ, для которой определяется трансфертная цена;  – доля перечислений из прибыли i-й СБЕ в централизованный фонд холдинга;

– доля перечислений из прибыли i-й СБЕ в централизованный фонд холдинга;  – соответственно объем и процентная ставка по внешнему кредиту для УК.

– соответственно объем и процентная ставка по внешнему кредиту для УК.

Если набор ( ) трансфертных цен всех, кроме i0-й СБЕ, к началу периода t определен, то из (11) получим следующую нижнюю границу ставки

) трансфертных цен всех, кроме i0-й СБЕ, к началу периода t определен, то из (11) получим следующую нижнюю границу ставки  трансфертных платежей для i0-й СБЕ для периода t:

трансфертных платежей для i0-й СБЕ для периода t:

(12)

(12)

В случае, если указанный набор не определен, то определим необходимое условие реализуемости планируемого набора  внутренних (трансфертных) цен:

внутренних (трансфертных) цен:

(13)

(13)

Приведем комментарии к неравенствам (12)–(13). Трансфертная цена внутреннего инвестиционного кредита прямо пропорциональна планируемому порогу рентабельности активов УК и совокупным затратам ее собственной финансово-инвестиционной деятельности и обратно пропорциональна объему накопленного в пассивах собственного капитала, что позволяет сделать вывод: в рамках второго подхода трансфертное ценообразование по характеру близко к заемному кредитованию на конкурентном рынке капиталов и в меньшей степени отражает преимущества функционирования сегментов бизнеса – СБЕ в рамках интегрированной группы предприятий.

Третий подход основан на определении компромиссной для СБЕ-реципиента и УК трансфертной цены на инвестиционные ресурсы централизованного фонда ИГП и реализован в рамках неоклассической теории предельной отдачи производственных факторов (в данном случае денежного ресурса, включаемого в финансирование затрат инвестиционной деятельности СБЕ).

Воспроизведем модель секторной задачи i-й ( ) СБЕ для планового периода t (

) СБЕ для планового периода t ( ), представленную в работе [1]:

), представленную в работе [1]:

; (14)

; (14)

; (15)

; (15)

; (16)

; (16)

; (17)

; (17)

, (18)

, (18)

где вновь введенные переменные обозначают:  ,

,  ,

,  – соответственно валовый доход, совокупные затраты и признак включения/не включения (булева переменная) j-го проекта (

– соответственно валовый доход, совокупные затраты и признак включения/не включения (булева переменная) j-го проекта ( ) в инвестиционную программу i-й СБЕ для шага t;

) в инвестиционную программу i-й СБЕ для шага t;  ,

,  – соответственно величина внешнего краткосрочного кредита и его стоимость (с учетом налогового щита) для i-й СБЕ на шаге t;

– соответственно величина внешнего краткосрочного кредита и его стоимость (с учетом налогового щита) для i-й СБЕ на шаге t;  – нормативы соответственно на минимальную рентабельность и коэффициент автономии финансовых ресурсов, размещаемых в затраты инвестиционной деятельности i-й СБЕ.

– нормативы соответственно на минимальную рентабельность и коэффициент автономии финансовых ресурсов, размещаемых в затраты инвестиционной деятельности i-й СБЕ.

Напомним, что эндогенными (управляемыми) параметрами секторной задачи (14) – (18) являются набор булевых переменных ( ) и планируемая величина внешнего кредита

) и планируемая величина внешнего кредита  .

.

Отметим, что несмотря на наличие ограничений разного знака, оптимизационная задача (14)–(18) имеет непустое множество допустимых, а следовательно, и оптимальное по указанному критерию решение.

Если пренебречь ограничением на целочисленность переменных и рассматривать соответствующую указанной задачу линейного программирования, то «ведущим» ограничением окажется (15) – на величину обеспеченного финансирования инвестиционных затрат i-й СБЕ.

Пусть  – двойственная оценка ограничения (15) i-й СБЕ для шага t. В пределах интервала устойчивости двойственных оценок этого и других ограничений рост критерия (14) прямо пропорционален величине изменения ограничения (15):

– двойственная оценка ограничения (15) i-й СБЕ для шага t. В пределах интервала устойчивости двойственных оценок этого и других ограничений рост критерия (14) прямо пропорционален величине изменения ограничения (15):

, (19)

, (19)

где  – «дополнительное» финансирование из собственных источников или из централизованного инвестиционного фонда ИГП.

– «дополнительное» финансирование из собственных источников или из централизованного инвестиционного фонда ИГП.

Снижение трансфертной цены βi для i-й СБЕ на 1 % равносильно увеличению для нее внутригруппового кредита на величину  . При этом в инвестиционной сфере i-й СБЕ будет получен дополнительный доход величиной

. При этом в инвестиционной сфере i-й СБЕ будет получен дополнительный доход величиной

, (20)

, (20)

доля которого величиной  поступит в виде отчислений i-й СБЕ в централизованный фонд

поступит в виде отчислений i-й СБЕ в централизованный фонд  ИГП.

ИГП.

Условием равной заинтересованности i-й СБЕ и УК в размере ставки  внутрифирменного кредита является выполнение неравенства:

внутрифирменного кредита является выполнение неравенства:

, (21)

, (21)

где k – размер предполагаемого снижения трансфертной цены.

Из неравенства (21) следует:

(22)

(22)

В случае  получим ставку внутрифирменного (трансфертного) кредитования для i-й СБЕ, обоснованную следующими параметрами ее инвестиционной деятельности: предельной отдачей

получим ставку внутрифирменного (трансфертного) кредитования для i-й СБЕ, обоснованную следующими параметрами ее инвестиционной деятельности: предельной отдачей  инвестиционного ресурса и справедливой (соответствующей трансфертной цене) долей

инвестиционного ресурса и справедливой (соответствующей трансфертной цене) долей  отчислений в централизованный инвестиционный фонд. Так как левая и правая части неравенства (22) связаны прямой пропорциональной зависимостью, то ставка

отчислений в централизованный инвестиционный фонд. Так как левая и правая части неравенства (22) связаны прямой пропорциональной зависимостью, то ставка  , полученная на его основе, является компромиссной и на интервале планирования t и обеспечивает равную заинтересованность i-й СБЕ и УК в инвестиционном кредите.

, полученная на его основе, является компромиссной и на интервале планирования t и обеспечивает равную заинтересованность i-й СБЕ и УК в инвестиционном кредите.

Приведем следующий комментарий к неравенству (22). Казалось бы, что объем  инвестиционного кредита в этом случае не является определяющим фактором трансфертной цены. Однако это не так: «ценность» кредита в соответствии с (22) прямо пропорциональна двойственной оценке

инвестиционного кредита в этом случае не является определяющим фактором трансфертной цены. Однако это не так: «ценность» кредита в соответствии с (22) прямо пропорциональна двойственной оценке  ограничения (15), которая определяется с использованием величины кредита.

ограничения (15), которая определяется с использованием величины кредита.

Таким образом, третий подход к определению трансфертной цены инвестиционного кредита для подразделений ИГП может быть признан обоснованным как критериями их внутрифирменной деятельности, так и горизонтом планирования (один производственный цикл), для которого решается секторная задача (14)–(18).

Библиографическая ссылка

Аббясова Д.Р. ВЫБОР ОБОСНОВАННОЙ СТАВКИ ТРАНСФЕРТНОГО КРЕДИТОВАНИЯ ДЛЯ ИНТЕГРИРОВАННОЙ ГРУППЫ ПРЕДПРИЯТИЙ // Фундаментальные исследования. – 2016. – № 12-5. – С. 1029-1033;URL: https://fundamental-research.ru/ru/article/view?id=41211 (дата обращения: 19.04.2024).