На сегодняшний день факторинг один из самых распространенных в мире механизмов пополнения оборотного капитала. Кроме финансирования поставок и услуг, факторинговые операции включают: учет состояния дебиторской задолженности, управление дебиторской задолженностью, хеджирование кредитных рисков. Факторинговые операции называют еще кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

Факторинг приобретает все большую популярность у российского бизнеса. Развитие рынка, как считают эксперты, в 2016 году будет определять повышенная стоимость заемных средств и финансовые проблемы бизнеса. Для многих компаний факторинг станет хорошей альтернативой банковским кредитам [1].

Факторинг на российском рынке является новым финансовым инструментом, поэтому существует ряд проблем, который препятствуют факторинговой отрасли развиваться на рынке. Противоречия в законодательстве, касающиеся лицензии на ведение факторинговой деятельности, противоречия в налоговом кодексе, отсутствие инструментария и технологий ведения факторинговой деятельности, адаптированных под российский рынок - все вышеперечисленное затрудняет рост рынка факторинговых услуг. Что касается пробелов в законодательстве, то данный факт обусловлен новизной факторинга на рынке финансовых услуг РФ, и на данном этапе законодательные органы уже рассматривают проекты изменения регулирующих документов для эффективного ведения факторинговой деятельности. Решения второй проблемы рынка факторинга – отсутствие инструментария для ведения факторинговой деятельности, - в данный момент нет [2]. Следовательно, ведение факторинговой деятельности очень рискованно, так как рынок еще не разработал эффективных и универсальных методов снижения рисков в данной деятельности. Решение данной проблемы стало целью исследования и разработки инструмента снижения риска в факторинговой деятельности.

Создание факторингового бизнеса подразумевает наличие хорошо отлаженной системы оценки рисков, мониторинга и управления состоянием дебиторской задолженности клиента [3].

Принимая клиента на факторинговое обслуживание, фактор принимает на себя и риски:

– риск несвоевременной оплаты поставки,

– неплатежеспособности дебитора,

– резкого изменения стоимости кредитных ресурсов,

– банкротства и мошенничества продавца [5].

Риски существуют на всех этапах факторинговой сделки и от того, насколько хорошо выстроена система риск-менеджмента в факторинговой компании, во многом зависит успешность факторингового бизнеса [4].

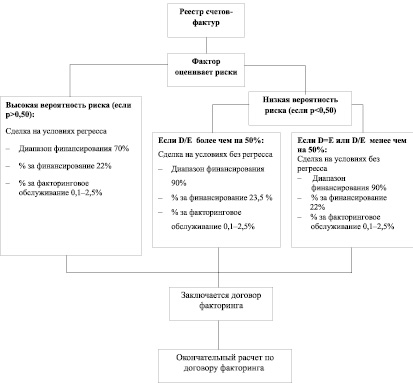

Предлагается алгоритм принятия решения о факторинговом обслуживании на основе модели надзора за ссудами Чессера. В процессе разработки была выбрана модель Чессера, вследствие ее комплексности, модель включает в себя как коэффициентный метод, так и скоринговый метод, используемые в банковской деятельности для оценки кредитоспособности клиента (рисунок) [7].

Алгоритм принятия решения о факторинговом обслуживании

Алгоритм принятия решения о факторинговом обслуживании.

1. Клиент предоставляет фактору реестр счетов-фактур.

2. Фактор оценивает риск неплатежа, рассчитывая вероятность невыполнения договора по модели Чессера.

3. Если вероятность p > 0,50, принимается решение о сделке на условиях регресса и факторинговой комиссии:

– диапазон финансирования 70 %;

– процент за финансирование 22 %;

– процент за факторинговое обслуживание 0,1–2,5 %.

4. Если вероятность p < 0,50, следует относить заемщика к группе надежных, принимается решение о сделке на условиях без регресса.

5. Сравниваются показатели E и D (ожидаемая и идеальная прибыль).

6. Если отношение E/D более чем 50 %, то принимается решение о факторинговой комиссии:

– диапазон финансирования 90 %;

– процент за финансирование 23,5 %;

– процент за факторинговое обслуживание 0,1–2,5 %.

7. Если отношение E/D менее чем 50 %, то принимается решение о факторинговой комиссии:

– диапазон финансирования 90 %;

– процент за финансирование 25 %;

– процент за факторинговое обслуживание 0,1–2,5 %.

8. Заключается договор факторинга.

9. Окончательный расчет по договору факторинга.

Модель надзора за ссудами Чессера прогнозирует случаи невыполнения условий договора о кредите. При этом под «невыполнением условий» подразумевается не только не погашение ссуды, но и любые другие отклонения, делающие ссуду менее выгодной для кредитора [9].

В модель Чессера входят следующие шесть переменных:

X1 – (Денежные средства + Быстрореализуемые ценные бумаги) / Совокупные активы.

X2 – Нетто-продажи / (Денежные средства + Быстрореализуемые ценные бумаги).

X3 – Брутто-доходы / Совокупные активы.

X4 – Совокупная задолженность / Совокупные активы.

X5 – Основной капитал / Чистые активы.

X6 – Оборотный капитал / Нетто-продажи.

Оценочные показатели модели, следующие по формуле:

Y = –2,0434 – 5,24X1 + 0,0053X2 – – 6,6507X3 + 4,4009X4 – 0,0791X5 – – 0,1220X6. (1)

Переменная Y, которая представляет собой линейную комбинацию независимых переменных, используется в следующей формуле (2) для оценки вероятности невыполнения условий договора:

p = 1/[1 + e–Y], (2)

где е = 2,71828 (число Эйлера – основание натуральных логарифмов).

Получаемая оценка Y может рассматриваться как показатель вероятности невыполнения условий договора. Чем больше значение Y, тем выше вероятность невыполнения договора данного заемщика [9].

В модели Чессера для оценки вероятности невыполнения договора используются следующие критерии:

– если p > 0,50, следует относить заемщика к группе, которая не выполнит условия договора;

– если p < 0,50, следует относить заемщика к группе надежных.

Определить идеальную прибыль факторинговой операции по формуле

D ≈ Tr·C, (3)

где T – срок контракта; С – общая сумма финансирования [2].

Вычислить реальную прибыль факторинговой операции по формуле

E = C(r – ρ)·(1 – p) → max, (4)

где С – общая сумма финансирования; r – процентная ставка; r – ставка рефинансирования; p – показатель вероятности невыполнения условий договора.

Для сравнения можем провести расчеты для каждого вида договора и определить стоимость факторинга для клиента в каждом из трех случаев.

В стоимость факторинговой комиссии входят три комиссии:

– комиссии за финансирование;

– комиссии за факторинговое обслуживание;

– комиссии за обработку документов [7].

Расчеты основываются на процентах факторинговой комиссии, установленных на уровне среднерыночных по данным Ассоциации факторинговых компаний. Проценты представлены в табл. 1.

В расчетах были использованы счета-фактуры с одинаковой суммой 100 тыс. рублей для всех случаев и сроком контракта 1 год.

Используем разработанный алгоритм для Компании А. Данные для расчетов представлены в табл. 2.

Таблица 1

Факторинговая комиссия

|

Комиссионный сбор за обработку поставки, руб. |

Плата за факторинговое обслуживание от суммы счета-фактуры, % |

Проценты за предоставление денежных средств, % |

Диапазон финансирования поставок, % |

|

50 |

0,1–2,5 |

22–25 |

70–90 |

Таблица 2

Агрегированный баланс Компании А на 31 декабря, тыс. рублей

|

Актив |

На отчетную дату |

Пассив |

На отчетную дату |

|

Внеоборотные активы II Оборотные активы

|

1939651 535441 283503 251451 487 |

III Собственный капитал IV Долгосрочные обязательства

V Краткосрочные пассивы

|

1997266 72832 – 72832 404994 – 404994 – |

|

Баланс |

2475092 |

Баланс |

24775092 |

1. Определим переменные для расчета вероятности невыполнения условий договора:

X1 = (Денежные средства + Быстрореализуемые ценные бумаги) / Совокупные активы = (6301 + 245150)/2475092 = 0,1;

X2 = Нетто-продажи / (Денежные средства + Быстрореализуемые ценные бумаги) = 2735715/(6301 + 245150) = 10,9;

X3 = Брутто-доходы / Совокупные активы = 0;

X4 = Совокупная задолженность / Совокупные активы = 477826/2475092 = 0,19;

X5 = Основной капитал / Чистые активы = 1186025/1997266 = 0,59;

X6 = Оборотный капитал / Нетто-продажи = 1126706/2735715 = 0,4;

Y = –2,0434 – 5,24X1 + 0,0053X2 – 6,6507X3 + 4,4009X4 – 0,0791X5 – 0,1220X6 = –2,0434 – 5,24·0,1 + 0,0053·10,9– 6,6507·0 + 4,4009·0,19 –

– 0,0791·0,59– 0,1220·0,4 = –1,7684.

2. Определяем вероятность невыполнения условий договора по формуле

p = 1 / [1 + e–Y];

p = 0,15.

Вероятность p < 0,50, следует относить заемщика к группе надежных, принимается решение о сделке на условиях без регресса.

3. Рассчитаем идеальную прибыль сделки.

При T = 1 год, r = 23,5 (средняя процентная ставка за финансирование по данным Ассоциации факторинговых компаний);

С = 100 000 рублей.

D = 21 150 рублей.

4. Рассчитаем ожидаемую прибыль сделки с учетом вероятности невыполнения условий договора.

При r = 23,5; ρ = 8,25 (с 14.09.12);

p = 0,15; С = 100 000 рублей;

E = 11 666,25.

5. Рассчитаем отношение E/D

E/D = 0,50.

Вывод: принимаем решение о сделке на условиях без регресса факторинговой комиссии для Компании А:

– диапазон финансирования 90 %;

– процент за финансирование 25 %;

– процент за факторинговое обслуживание 0,1–2,5 %.

Используем разработанный алгоритм для Компании Б. Данные для расчетов представлены в табл. 3.

Таблица 3

Агрегированный баланс Компании Б на 31 декабря, тыс. рублей

|

Актив |

На отчетную дату |

Пассив |

На отчетную дату |

|

Внеоборотные активы II Оборотные активы

|

20516 16950 917 198 |

III Собственный капитал IV Долгосрочные обязательства

V Краткосрочные пассивы

|

1429 15774 15774 – 21378 11559 9819 – |

|

Баланс |

38581 |

Баланс |

38581 |

1. Определим переменные для расчета вероятности невыполнения условий договора:

X1 = (Денежные средства + Быстрореализуемые ценные бумаги) / Совокупные активы = 917/38581 = 0,024;

X2 = Нетто-продажи / (Денежные средства + Быстрореализуемые ценные бумаги) = 53824/ 917 = 58,7;

X3 = Брутто-доходы / Совокупные активы = 0;

X4 = Совокупная задолженность / Совокупные активы = 37152/38581 = 0,96;

X5 = Основной капитал / Чистые активы = 3514/1429 = 2,46;

X6 = Оборотный капитал / Нетто-продажи = 35067/53824 = 0,65;

Y = –2,0434 – 5,24X1 + 0,0053X2 – 6,6507X3 + 4,4009X4 – 0,0791X5 – 0,1220X6 = = –2,0434 – 0,13 + 0,3 – 0 + 4,224864 – 0,195 – 0,0793 = 2,0077.

2. Определяем вероятность невыполнения условий договора по формуле

p = 1 / [1 + e–Y];

p = 0,88.

Вероятность p > 0,50, принимается решение о сделке на условиях регресса.

Вывод: принимаем решение о сделке на условиях регресса и факторинговой комиссии для компании Б:

– диапазон финансирования 70 %;

– процент за финансирование 22 %;

– процент за факторинговое обслуживание 0,1–2,5 %.

Используем разработанный алгоритм для Компании В. Данные для расчетов представлены в табл. 4.

Таблица 4

Агрегированный баланс Компании В на 31 декабря, тыс. рублей

|

Актив |

На отчетную дату |

Пассив |

На отчетную дату |

|

I Внеоборотные активы II Оборотные активы

|

48323 67001 21 66778 202 |

III Собственный капитал IV Долгосрочные обязательства

V Краткосрочные пассивы

|

24058 – – – 91266 21275 69991 – |

|

Баланс |

115324 |

Баланс |

115324 |

1. Определим переменные для расчета вероятности невыполнения условий договора:

X1 = (Денежные средства + Быстрореализуемые ценные бумаги) / Совокупные активы = (12770 + 54008)/115324 = 0,58;

X2 = Нетто-продажи / (Денежные средства + Быстрореализуемые ценные бумаги) = 62452/(12770 + 54008) = 0,93;

X3 = Брутто-доходы / Совокупные активы = 0;

X4 = Совокупная задолженность / Совокупные активы = 91 266/115 324 = 0,79;

X5 = Основной капитал / Чистые активы = 1071/24058 = 0,0445;

X6 = Оборотный капитал / Нетто-продажи = 114233/ 62 452 = 1,83;

Y = –2,0434 – 5,24X1 + 0,0053X2 – 6,6507X3 + 4,4009X4 – 0,0791X5 – 0,1220X6 = = –2,0434 – 3,0392 + 0,004929 – 0 + 3,476711 – 0,0035-0,22 = –1,82.

2. Определяем вероятность невыполнения условий договора по формуле

p = 1 / [1 + e–Y];

p = 0,13.

3. Рассчитаем идеальную прибыль сделки

При T = 1 год, r = 23,5 (средняя процентная ставка за финансирование по данным Ассоциации факторинговых компаний);

С = 100 000 рублей.

D = 21 150 рублей.

4. Рассчитаем ожидаемую прибыль сделки с учетом вероятности невыполнения условий договора

При r = 23,5; ρ = 8,25 (с 14.09.12);

p = 0,13; С = 100 000 рублей;

E = 13 268 рублей.

5. Рассчитаем отношение E/D

E/D = 0,63.

Вывод: принимаем решение о сделке на условиях без регресса и факторинговой комиссии для компании В:

– диапазон финансирования 90 %;

– процент за финансирование 23,5 %;

– процент за факторинговое обслуживание 0,1–2,5 %.

Для того чтобы сравнить преимущества договора с регрессом и без регресса, а также стоимость факторинга для клиента, при различных факторинговых комиссиях и равных условиях сделки: сумма счета-фактуры 100 тыс. рублей, период 1 год, 1,3 % за факторинговое обслуживание, комиссией за обработку документов 50 рублей. Расчеты представлены в табл. 5.

Разработанный алгоритм управления факторинговыми сделками является гибким, в зависимости от стоимости ресурсов и ситуации на рынке факторинга. Проценты за финансирование, так же как и диапазон финансирования, могут меняться, при этом алгоритм будет актуальным. Установленная факторинговая комиссия в алгоритме на уровне среднерыночной, но руководство, решившее внедрить данный алгоритм, может устанавливать свою факторинговую комиссию на основании стоимости финансовых ресурсов и политики компании.

Таблица 5

Стоимость факторинговой комиссии для клиента

|

Вид договора |

С регрессом |

Без регресса |

|

|

Наименование компании |

Компания Б |

Компания В |

Компания А |

|

Стоимость факторинга для клиента |

(50 + 0,013·100000 + + (100000 – 30000)× ×0,22) / (100000 – (50 + + 0,013·100000 + + (100000 – 30000)× 0,22)) ·100 % = 23 % |

(50 + 0,013·100000 + + (100000 – 10000)× ×0,235)/ (1000 – (50 + + 0,013·1000 + +(1000 – 10000)× 0,235))·100 % = 30 % |

(50 + 0,013·100000 + + (100000 – 10000)·0,25)/ (100000 – –(50 + 0,013·1000 + + (100000 – 10000)·0,25))× 100 % = 31 % |

Факторинговые услуги на российском финансовом рынке по сравнению с кредитом и лизингом являются молодым направлением деятельности [6]. Следовательно, возникают пробелы в законодательстве, которое должно регулировать работу факторинговых компаний. Помимо противоречий в законодательстве, существуют проблемы отлаженности бизнес-процессов внутри факторинговых компаний [8]. Представленный в статье алгоритм способствует снижению риска при оказании факторинговых услуг для факторинговой компании. Также организации могут строить для себя карты бизнес-процессов, отталкиваясь от данного алгоритма.

Библиографическая ссылка

Улина С.Л., Кочелорова С.Н. УЧЕТ РИСКА В ФАКТОРИНГОВЫХ ОПЕРАЦИЯХ // Фундаментальные исследования. – 2016. – № 4-2. – С. 445-451;URL: https://fundamental-research.ru/ru/article/view?id=40196 (дата обращения: 25.04.2024).