В условиях мирового финансово-экономического кризиса, начавшегося в 2007 году, модель роста российской экономики, характерная для 2000-х годов, утратила работоспособность. Темпы экономического роста России с 2013 года стали ниже среднемировых, с 2014 года – ниже темпов развитых стран [5]. Кроме того, с 2010 года снизилась корреляция российского экономического роста с темпами развивающихся стран (страны с низким и средним доходом), появились противоположные тенденции (рис. 1). Логично предположить, что специфические российские тенденции макроэкономической динамики вызваны особыми факторами, значение которых в настоящее время возросло.

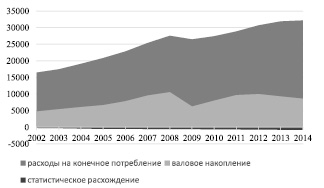

Докризисный рост в России был основан прежде всего на увеличении совокупного спроса, в особенности потребления (рис. 2). Для «старой» модели роста нашей страны были характерны следующие черты, проявившиеся к 2008 году:

1) высокий темп роста валового внутреннего продукта (ВВП);

2) опережающий рост обрабатывающих производств при хороших показателях роста промышленности в целом. Темп роста промышленности в 2007 г. составил 106,3 %, в 2008 г. немного меньше предыдущего результата – 106,2 % в первом квартале и 105,5 % во втором квартале. При этом темпы роста обрабатывающих производств составляли соответственно 108,7 % и 108,1 %, а в 2007 г. – 109,5 %;

3) повышательная динамика инвестиций. В 2007 г. инвестиции выросли с рекордным темпом 121,1 %, в первом квартале 2008 г. их увеличение осталось сопоставимым – 119,1 %;

4) выполнение строительством роли отрасли-локомотива экономики. В первом квартале 2008 г. отрасль достигла небывалых темпов роста в 128,9 %, а во втором квартале – 118,2 %, что сопоставимо с уровнем 2007 г.;

5) сохранение высоких темпов роста торговли. Оборот розничной торговли увеличился на 16,7 % в первом и на 14,4 % во втором квартале 2008 г.

Рис. 1. Темпы экономического роста России и основных групп стран в 2006–2014 гг., %, данные Всемирного банка [3]

Рис. 2. Динамика элементов российского ВВП по использованию в постоянных ценах 2008 года (2002–2014 гг.) [8]

После начала кризиса рост потребления значительно замедлился, а с 2013 года практически прекратился из-за падения цен на продукты российского экспорта, антироссийских санкций и исчерпания возможностей восстановительного роста за счет неиспользуемых производственных мощностей [7].

Показателем невозможности роста на базе прежней модели является увеличение доли ссуд физическим лицам с просроченными платежами свыше 90 дней в общем объеме ссуд с 7,9 % в январе до 10,8 % в декабре 2015 года [1]. А также снижение реальных располагаемых денежных доходов населения в январе – ноябре 2015 года на 3,5 % [8]. Реальные доходы населения снижаются при наличии «перекредитованности» домохозяйств, что не позволит потреблению значительно вырасти в ближайшие годы [9]. Росту государственного потребления не способствует дефицитность федерального и большинства региональных бюджетов в последние годы.

В условиях исчерпания мощных драйверов роста усиливается влияние структурных факторов на макроэкономическую динамику. Структурные факторы можно назвать специфическими факторами кризисного этапа развития экономики. Для России характерны значительные структурные диспропорции [4], которыми можно объяснить различные тенденции в динамике экономик нашей страны и других развивающихся стран.

Моноотраслевая структура экономики. В структуре выпуска российской промышленности в 2014 году доля сырьевых отраслей (добыча полезных ископаемых, производство кокса и нефтепродуктов, металлургия) составила 49,1 %, значительно увеличившись с 2013 года, когда она равнялась 44,4 %. Те же отрасли претендовали на 22 % выручки всех предприятий в экономике и 48,5 % выручки промышленности [8]. По данным Всемирной торговой организации (ВТО), в структуре товарного экспорта России в 2014 году преобладали топливно-энергетические и иные полезные ископаемые с долей 70,3 % [2]. Всё это говорит о преобладании сырьевых отраслей в макроэкономической структуре, что создает зависимость экономики страны от конъюнктуры сырьевых рынков и приводит к потерям доходов.

Неблагоприятная структура рынков с высокой степенью их монополизации. Оборот малых предприятий в 2014 году составил 12 % оборота всех предприятий России, что говорит о преимущественной роли крупного бизнеса в стране. Ведущая роль монополий в важнейших отраслях экономики приводит к нарушению механизмов рыночной саморегуляции, макроэкономической нестабильности. Например, монопольный рост цен на энергоносители вызывает стабильно высокий уровень инфляции.

Неэффективная структура институтов. В рейтинге благоприятности условий для ведения бизнеса Doing Business, подготовленным группой Всемирного Банка на 2015 год, Россия заняла 51 место. Особенно низкими оказались показатели международной торговли (170 место из 189), что, вероятно, связано с антироссийскими санкциями. В целом этот показатель оказался ниже, чем у Казахстана (41 место) и Беларуси (44 место). Однако в последние годы Россия значительно повысила свой рейтинг, поднявшись со 112 места в 2012 году.

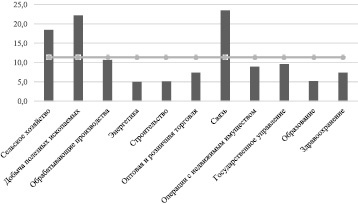

Все эти диспропорции приводят к незаинтересованности предпринимателей в ведении бизнеса и его неэффективности. Так, рис. 3 показывает, что рентабельность большинства отраслей, по данным бухгалтерской отчетности за 2014 год, не превысила уровень инфляции. В таких условиях инвестиционная и инновационная активность фирм остается низкой, возникает серьезное препятствие на пути увеличения эффективного спроса. Дополнительным неблагоприятным фактором становятся антироссийские санкции. По всем этим причинам темпы прироста инвестиций в основной капитал снижаются с 2012 года, а в 2014 году стали отрицательными – 2 %. В таблице представлены крупнейшие отрасли по объемам инвестиций в машины, оборудование и транспортные средства. По данному показателю лидирует отрасль транспорта и связи. Обрабатывающие производства в целом уступают добывающим отраслям и услугам, связанным с недвижимостью, что отражает экспортно-сырьевую специализацию российской экономики.

Рис. 3. Рентабельность продукции основных видов экономической деятельности (гистограмма) в России в 2014 году и уровень инфляции (линия) [8]

Виды экономической деятельности, характеризовавшиеся наибольшим объемом инвестиций в основной капитал в 2014 году [8]

|

Отрасли производства |

Объем инвестиций |

|

|

млрд руб. |

процент к итогу |

|

|

Транспорт и связь |

3 105,6 |

23,0 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

2 354,7 |

17,4 |

|

Добыча полезных ископаемых |

2 171,6 |

16,1 |

|

Обрабатывающие производства |

2 017,8 |

14,9 |

|

Производство и распределение электроэнергии, газа и воды |

1 171,3 |

8,7 |

|

Другие |

2 706,7 |

20,0 |

|

Всего |

13 527,7 |

100 |

Таким образом, в условиях кризиса повышается значимость структурной политики государства. Под структурной политикой понимается деятельность государства и его подразделений (ветвей власти, властных органов), связанная с формированием и поддержанием наиболее эффективных пропорций национальной экономики. Деятельность государства по регулированию структуры национального хозяйства подразделяется на внешнюю и внутреннюю, по основательности решаемых проблем — на стратегическую и тактическую. Стратегия – долговременный курс государства, направленный на комплексное решение крупномасштабных народнохозяйственных задач. Тактика — совокупность приемов и методов, с помощью которых решаются стратегические замыслы и задачи.

Структурная политика направлена на обеспечение сбалансированности экономики, поддержание таких пропорций, при которых возможно наиболее динамичное, устойчивое (равновесное), бескризисное развитие народного хозяйства, встроенного в мирохозяйственные связи. Критерием устранения диспропорций народного хозяйства и эффективности структурной политики является рост показателей валового внутреннего продукта и национального дохода на душу населения.

Как показывает международный опыт, необходимость проведения активной государственной структурной политики объясняется двумя основными причинами:

– недостаточной экономической (рыночной) мотивацией хозяйствующих субъектов к решению задач технологической и структурной модернизации производства, формированию и освоению новых товарных рынков;

– недостаточным влиянием или отсутствием в слаборазвитых отраслях хозяйствующих субъектов, на которых можно было бы направить мероприятия структурной политики.

Для современной России актуальны обе причины. С одной стороны, крупные хозяйствующие субъекты сырьевой специализации (нефтегазовый комплекс) и первичной переработки сырья (металлургия, химия) не имеют достаточной экономической мотивации для серьезной отраслевой диверсификации бизнеса в силу сложившегося разрыва в уровнях рентабельности деятельности в экспортно-ориентированном сырьевом секторе и обрабатывающих отраслях, прежде всего в машиностроении. С другой стороны, в машиностроении и вообще в наукоемком производстве (за некоторыми исключениями) не сформировались мощные хозяйствующие структуры, способные конкурировать с соответствующими зарубежными гигантами на глобальном уровне. И надежд на их стихийное формирование практически нет.

Структурная политика как минимум должна отвечать на концептуальном уровне на следующие вопросы:

– на каких региональных рынках должен преимущественно осуществляться экономический рост (развитие внутреннего рынка, интеграция и ее форматы, экспортно-ориентированная экономика);

– какой должна быть отраслевая структура экономического роста;

– за счет каких источников должен происходить экономический рост и как осуществлять мобилизацию и целевое использование таких ресурсов;

– кто будет основным субъектом модернизации экономики в различных ее секторах (государство, крупный, средний и малый бизнес, иностранный капитал);

– каким должен быть экономический механизм, обеспечивающий заинтересованность хозяйствующих субъектов в активном участии в проектах структурной модернизации национальной экономики, а также достаточную прозрачность финансовых потоков и эффективный контроль за их целевым использованием.

Перспективы структурной перестройки экономики и ее диверсификации в Концепции долгосрочного социально-экономического развития России на период до 2020 года определяются возможностью решения следующих задач [6]:

- обеспечение поступательного развития нефтегазового комплекса, переход к новым технологиям добычи и переработки топлива, увеличение спроса на российские машины и оборудование;

- модернизация сырьевого и перерабатывающего производства, увеличение глубины переработки сырья, снижение энергоемкости производства и повышение его экологичности, расширение присутствия на мировых рынках сырьевых товаров;

- ускорение роста высоко- и среднетехнологичного производства, экономики интеллектуально емких услуг, выход предприятий на внешние и внутренние рынки с новой конкурентоспособной продукцией с высокой долей добавленной стоимости.

В среднесрочной перспективе особенно высок потенциал роста (в том числе путем импортозамещения) среднетехнологичного производства – пищевой промышленности, промышленности строительных материалов, деревообрабатывающей и целлюлозно-бумажной промышленности, а также экспортно ориентированных химической промышленности и цветной металлургии. Нахождение оптимального баланса между экспортом и внутренним потреблением углеводородов создаст условия для мощного развития нефте- и газохимии.

Наибольшими потенциальными конкурентными преимуществами в высоко- и среднетехнологичных секторах Россия обладает в сфере оборонного производства (авиационной, судостроительной, ракетно-космической промышленности и т.д.). Однако отставание гражданских высоко- и среднетехнологичных отраслей (электроники, гражданского авиастроения, автомобилестроения и др.) не только лишает российскую промышленность перспективы прорыва на мировых рынках и эффективного импортозамещения, но и создает в долгосрочной перспективе угрозу утраты имеющихся заделов в оборонном производстве.

В этих условиях государство вынуждено предпринимать активные усилия не только по модернизации оборонного комплекса, но и стимулировать развитие двойных технологий, технологическое обновление таких массовых секторов экономики, как автомобилестроение, транспортное машиностроение и станкостроение, которые имеют решающее значение для повышения среднего технологического уровня промышленности и импортозамещения.

Масштаб накопившихся структурных диспропорций и высокая конкуренция иностранной продукции в условиях санкций и растущей стоимости энергии и рабочей силы препятствуют эффективной структурной диверсификации промышленности и экономики в целом. Успех диверсификации во многом зависит от установления оптимального сочетания программ и отдельных мероприятий по стимулированию конкуренции и предпринимательской инициативы и государственной поддержки системных прорывных проектов, прежде всего в рамках частно-государственного партнерства.

Библиографическая ссылка

Суслова Ю.Ю., Демченко О.С. ЭКОНОМИЧЕСКАЯ СТРУКТУРА И СТРУКТУРНАЯ ПОЛИТИКА КАК ФАКТОРЫ МАКРОЭКОНОМИЧЕСКОЙ ДИНАМИКИ В УСЛОВИЯХ КРИЗИСА // Фундаментальные исследования. – 2016. – № 3-2. – С. 423-427;URL: https://fundamental-research.ru/ru/article/view?id=40073 (дата обращения: 24.04.2024).