Одним из важнейших признаков финансовой устойчивости является способность предприятия генерировать денежные потоки. Денежные средства являются наиболее ликвидной частью оборотного капитала [2]. В то же время – это ограниченный ресурс, поэтому важным является создание на предприятии механизма эффективного управления денежными потоками. Актуальность управления денежными потоками определяется также тем, что они играют большую роль в производственно-хозяйственной деятельности: обеспечивают финансовое равновесие организации на всех этапах жизненного цикла; снижают риск неплатежеспособности; способствуют ускорению оборачиваемости капитала; позволяют снизить потребность в заемном капитале; генерируют дополнительную прибыль, которая может быть направлена на финансирование инвестиционной деятельности.

Для эффективного управления денежными потоками необходимо понимать сущность и основные функции денег. Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги [1].

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия их уравнивания. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При функционировании действительных денег цена на товары прямо пропорциональна стоимости этих товаров и обратно пропорциональна стоимости денег. При золотом стандарте цены зависели от стоимости товара, поскольку стоимость денег – золота была относительно постоянной. При бумажно-денежной и банкнотной системах цены на товары выражаются в знаках стоимости, не обладающих собственной стоимостью, поэтому они не могут точно отражать ценность товаров. Между деньгами как мерой стоимости и деньгами как масштабом цен имеются различия. Деньги как мера стоимости относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества общественного труда, затраченного на производство денежного товара [1].

Функция денег как средства обращения. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Товарное обращение включает: продажу товара – превращение его в деньги, и куплю товара – превращение денег в товары (Т – Д – Т). В этом процессе деньги играют роль посредника в процессе обмена. Функционирование денег в качестве средства обращения создает условия для товаропроизводителя преодолеть индивидуальные, временные и пространственные границы, которые характерны при прямом обмене товара на товар. Деньги остаются постоянно в обмене и непрерывно его обслуживают. Это значит, что деньги способствуют развитию товарного обмена.

Функция денег как средства накопления и сбережения. Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая его владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Для образования сокровищ деньги извлекаются из обращения, т.е. акт продажа-купля прерывается. Однако простое накопление и сбережение денег владельцу дополнительного дохода не приносит. В отличие от предыдущих двух функций деньги как средство накопления и сбережения должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными. По мере развития товарного производства значение функции как средства накопления и сбережения возрастало [1].

Функция денег как средства платежа. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины – неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. В результате возникает необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит. Деньги в качестве средства платежа имеют специфическую форму движения: Т – О, а через заранее установленный срок: О – Д (где О – долговое обязательство). При таком обмене нет встречного движения денег и товара, погашение долгового обязательства является завершающим звеном в процессе купли-продажи. Разрыв между товаром и деньгами во времени создает опасность неплатежа должника кредитору.

Функция мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышают ее денежные поступления от других стран, то деньги представляют собой средство платежа.

Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости (заместители действительных денег). Действительные деньги – деньги, у которых номинальная стоимость соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены. Благодаря своей устойчивости действительные деньги беспрепятственно выполняли все пять функций [4]. Заместители действительных денег (знаки стоимости) – деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся: металлические знаки стоимости, стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия.

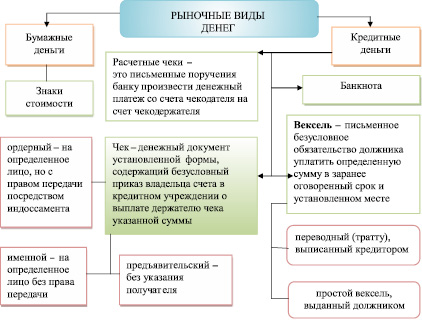

В настоящее время в денежном обращении различают бумажные деньги и кредитные деньги (рисунок).

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств их поступлением или расходованием. Этот непрерывный процесс определяется понятием денежный поток [3]. Денежный поток («cash-flow») организации представляет собой совокупность поступлений (притоков) и выплат (оттоков) денежных средств за определенный период времени. Другими словами – это движение денежных средств, распределенное во времени и пространстве [5].

Качественная характеристика денежных потоков может быть оценена циклической последовательностью хозяйственных процессов, происходящих в организации. Эффективное управление денежными потоками: обеспечивает финансовое равновесие организации в процессе ее развития, позволяет сократить потребность организации в заемном капитале, снижает риск неплатежеспособности.

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют классификации (таблица).

Виды денежных средств в рыночных условиях развития денежного обращения

Классификация денежных потоков по основным признакам

|

Классификационный признак |

Виды денежных потоков |

|

По масштабам обслуживания хозяйственного процесса |

– По предприятию в целом. – По отдельным структурным подразделениям. – По отдельным хозяйственным операциям |

|

По видам хозяйственной деятельности |

– По операционной деятельности (производственной, основной). – По инвестиционной деятельности. – По финансовой деятельности |

|

По направлению движения денежных средств |

– Положительный денежный поток – приток денежных средств. – Отрицательный денежный поток – отток денежных средств |

|

По методу исчисления объемов |

– Валовой денежный поток – вся совокупность поступивших и израсходованных средств. – Чистый денежный поток – разница между положительными и отрицательными денежными потоками в рассматриваемом периоде |

|

По уровню достаточности |

– Избыточный – денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. – Дефицитный – денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия в целенаправленном их расходовании |

|

По методу оценки во времени |

– Настоящий. – Будущий |

|

По непрерывности формирования в рассматриваемом периоде |

– Дискретный – поступление или расходование денежных средств, связанных с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. – Регулярный – поступление или расходование денежных средств по отдельным хозяйственным операциям, которые в рассматриваемом периоде времени, осуществляются постоянно по отдельным интервалам этого периода |

|

По стабильности временных интервалов |

– С равномерными временными интервалами в рамках рассматриваемого периода – аннуитет. – С неравномерными временными интервалами в рамках рассматриваемого периода (лизинговые выплаты) |

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций. Под денежными потоками от текущих операций понимаются денежные потоки от операций, связанных с осуществлением организацией обычной деятельности, приносящей выручку. Они, как правило, связаны с формированием прибыли (убытка) организации от продаж. Информация о денежных потоках от текущих операций показывает пользователям бухгалтерской отчетности уровень обеспеченности организации денежными средствами, достаточными для погашения кредитов, поддержания деятельности на уровне существующих объемов производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования. Информация о составе денежных потоков от текущих операций в предыдущих периодах в сочетании с другой информацией, представляемой в бухгалтерской (финансовой) отчетности, обеспечивает основу для прогнозирования будущих денежных потоков от текущих операций.

Примерами денежных потоков от текущих операций являются:

– поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг; поступления арендных платежей, роялти, комиссионных и иных аналогичных платежей;

– платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги; оплата труда работников организации, а также платежи в их пользу третьим лицам;

– платежи налога на прибыль организаций (за исключением случаев, когда налог на прибыль организаций непосредственно связан с денежными потоками от инвестиционных или финансовых операций.

Денежные потоки от инвестиционных операций – это денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов. Так, информация о денежных потоках от инвестиционных операций показывает пользователям бухгалтерской (финансовой) отчетности коммерческой организации уровень затрат экономического субъекта, осуществленных для приобретения или создания внеоборотных активов, обеспечивающих денежные поступления в будущем.

Примерами денежных потоков от инвестиционных операций являются:

– платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

– уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов в соответствии с ПБУ 15/2008;

– платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

– поступления от продажи акций (долей участия) в других организациях, за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;

– предоставление займов другим лицам;

– возврат займов, предоставленных другим лицам.

Денежные потоки от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры ее капитала и заемных средств, классифицируются как денежные потоки от финансовых операций. Информация о денежных потоках от финансовых операций обеспечивает основу для прогнозирования требований кредиторов и акционеров в отношении будущих денежных потоков организации, а также будущих потребностей организации в привлечении долгового и долевого финансирования. Примерами в данном случае являются:

– денежные вклады собственников (участников);

– поступления от выпуска акций, увеличения долей участия;

– платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

– уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

– поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

– платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг;

– получение кредитов и займов от других лиц;

– возврат кредитов и займов, полученных от других лиц.

Кроме того, денежные потоки организации, которые нельзя однозначно классифицировать как текущие, инвестиционные или финансовые, классифицируются как денежные потоки от текущих операций [6].

Согласно п. 6 ПБУ 23/2011 денежными потоками не признаются:

– валютно-обменные операции (кроме потерь или выгод от операций):

– платежи и поступления денежных средств, связанные с движением (приобретением, погашением, обменом) денежных эквивалентов.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и, наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите. Поэтому денежные потоки должны планироваться, для чего составляются планы доходов и расходов по видам деятельности на год с разбивкой по месяцам, а для оперативного управления по декадам или пятидневкам. В отдельные периоды может возникнуть недостаток денежной наличности, что потребует планирования источников привлечения заемных средств.

Библиографическая ссылка

Петрова Ю.М., Лытнева Н.А. ФУНКЦИИ ДЕНЕЖНЫХ СРЕДСТВ И ВИДЫ ДЕНЕЖНЫХ ПОТОКОВ В МЕХАНИЗМЕ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОРГАНИЗАЦИЙ // Фундаментальные исследования. – 2016. – № 3-2. – С. 400-404;URL: https://fundamental-research.ru/ru/article/view?id=40068 (дата обращения: 26.04.2024).