В экономической науке отсутствует единый подход к трактовке понятия валютного кризиса, на разных этапах развития экономики были предложены различные критерии классификации валютных кризисов, а также разработаны модели механизма их протекания. В современных условиях некоторые аспекты теории валютных кризисов необходимо систематизировать и дополнять. Кроме того, немаловажно, что каждый валютный кризис сопровождается рядом особенностей, отражающихся в валютной политике государства.

Двадцать первый век становится новой вехой в развитии мировой валютной системы. Мир потрясали разные по времени и глубине валютные кризисы. С каждым годом интеграция России в международную экономическую систему неумолимо возрастает. Такой показатель, как объем иностранной валюты по отношению к рублевой массе, составляет 50 % и объем иностранной валюты в наличной форме к объему рублей – 100 % [1]. Это говорит о зависимости российской экономики от иностранных государств. Положительный эффект этого в росте экономики, совершенствовании технологий производства и инфраструктуры рынка, росте доходов от экспорта, возможности расширения импорта. Нынешняя ситуация для России, к примеру в отношении экспорта нефти и газа, сложилась аналогично двояким образом. Нефтегазовые доходы составили в 2013 г. половину всех доходов в бюджете России. Такая доля прямо влияет на положение национальной валюты, что и является основной целью нашего исследования. Особенно актуальна для российской экономики проблема резкого снижения цен на нефть. Колебания за 2014 г. составили диапазон от 45,19 до 115,71 долларов за баррель [4]. Каждое снижение цен на нефть на 10 долларов за баррель в год ведет к ослаблению на 1,5–2 рубля к доллару, тогда 35 долларов – на 5–7 рублей [2].

Попробуем выяснить, что же послужило главной причиной этого валютного кризиса и была ли возможность его предусмотреть. Прежде всего, необходимо обобщить основные понятия затрагиваемого нами экономического явления.

Валютный кризис – это возникновение в валютной сфере, на валютных рынках критической ситуации, характеризуемой резкими колебаниями валютного курса, исчерпанием валютных резервов стран. В исследовании теории валютных кризисов можно выделить три этапа, или так называемых поколения моделей валютных кризисов.

Родоначальником модели «первого поколения» можно назвать американского экономиста П. Кругмана. Позже данная модель было доработана и исправлена Фладом и Гарбером. Суть заключается в попытке центральных банков фиксировать обменный курс своей национальной валюты путем валютных интервенций на срочном рынке. Кризис платежного баланса происходит в тот момент, когда правительство не может поддерживать паритет обменных курсов, поскольку происходит постепенное, а затем и полное поглощение резервов. Итог процесса – невозможность продолжать такую валютную политику.

Модель «второго поколения» была предложена М. Обстфельдом, и в ней можно выделить три компонента: у правительства есть причины для отказа от фиксированного обменного курса; существуют причины для поддержки обменного курса (данные два мотива должны быть несовместимы); цена поддержки фиксированного обменного курса должна расти в том случае, если рыночные операторы ожидают отказ от фиксированных курсов.

По мнению М. Обстфельда, характеризующего логику валютных кризисов в своей модели: «Спекулятивные ожидания зависят от предполагаемых ответных действий правительства, которые, в свою очередь, зависят от того, как ценовые изменения, ведомые рыночными ожиданиями, будут воздействовать на экономические и политические позиции правительства. Такая круговая динамика предполагает возможность кризисов, которые не обязательно должны были произойти, но происходят, потому что участники рынка их ожидают. При этом большинство прежних исследований кризисов платежного баланса игнорировало реакцию правительства на поведение рынков». Отсюда следует, что при таких моделях происходит самореализующийся кризис. Иллюстрацию такого кризиса приводит в своей статье Ксения Юдаева [6] – это ситуация в Англии в 1992 г., в ходе которой была осуществлена девальвация английского фунта, ускорившая экономический рост и снизившая безработицу.

Модель «третьего поколения» объединяет валютные кризисы, вызванные проблемой банковского сектора, а именно – чрезмерным кредитованием. Причем банковский кризис предшествует валютному, выдвигается теория о том, что информация банковского сектора может служить сигналом о более широкомасштабном макроэкономическом кризисе.

Однако такая классификация валютного кризиса не является единственной, М.Ф. Монтес, В.В. Попов приводят следующее выделение типов валютного кризиса:

1) кризис валютного баланса (схож с моделью «первого поколения»);

2) кризис внешней государственной задолженности, ведущий к валютному кризису (модификации модели «первого поколения», первопричиной которого является поддерживание фиксированного обменного курса за счет международных кредитов);

3) кризис внешней задолженности частных заемщиков (банковский), который при определенных условиях связан с 3 моделью;

– кризис внутреннего, то есть номинированного в национальной валюте, частного или государственного долга (можно проследить связь с моделью «третьего поколения»).

Попробуем применить данные типологии для анализа валютных кризисов России.

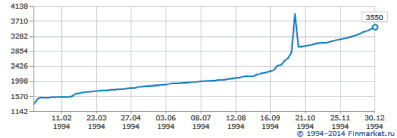

Первое валютное потрясение охватило молодую российскую экономику в 1994 г., когда 11 октября рубль упал на 27 % по отношению к доллару США. Так стоимость доллара США возросла с 3081 до 3926 рублей [5], однако выравнивание курса произошло с той же скоростью, что и его падение (рис. 1). Уже 14.10.1994 г. курс составил 2994 рублей за доллар. Такое явление вряд ли можно причислить к разряду кризисных, ввиду его краткосрочности. Тогда спрос на американскую валюту составил рекордную величину – 335,7 млн долларов [5] (что почти в 14 раз превышало ее предложение).

Проанализировав динамику курса доллара на российском валютном рынке, отметим тенденцию постепенного его удорожания, следовательно, «черный вторник» был ожидаемым и объяснимым событием в теории и совершенно неожиданным на практике. Но девальвация рубля была не единственным тревожным знаком несовершенства молодой российской экономики. Падение темпов роста ВВП, высокий уровень инфляции (315,1 % в 1994 г. [3]). Кроме того, в это время происходит бум ценных бумаг. Однако правительство игнорирует эти предпосылки и поручает Совету безопасности провести расследование о природе такого явления [9]. Панацеей, по мнению властей, стало отправление в отставку председателя ЦБ РФ В. Геращенко и министра финансов С. Дубинина. Однако вектор экономического развития оставался неизменным. Усиливается долларизация экономики, продолжается искусственная поддержка рубля, нарастает волна недоверия населения к рублю, прогрессирует обнищание населения. Состояние банковского сектора оставляет желать лучшего – обвал рубля ослабляет состояние кредитных организаций, поддержка со стороны ЦБ РФ отсутствует.

Рис. 1. Динамика курса доллара по отношению к рублю, 1994 г. [8]

Вышеперечисленные процессы стали фундаментом для следующих, более масштабных и трагичных событий. Первый российский валютный кризис произошел всего через 4 года, в 1998 г. Обвал рубля в 1994 г. продемонстрировал нестабильность национальной валюты, что послужило толчком к проведению мер по его стабилизации. Введение валютного коридора должно было обеспечить поддержание курса рубля по отношению к иностранной валюте. Этот шаг надолго перекрыл путь к рыночной конкуренции рубля, потребовав от ЦБ РФ постоянного контроля путем валютных интервенций. По нашему мнению, эта мера ввязала российскую экономику в чрезмерную зависимость от иностранной, а именно от американской валюты, что предполагает бесконтрольное влияние США на национальную экономику. Но нельзя отрицать того факта, что эта мера имела вполне положительную на вид реакцию с 5.07 по 2.08.1995 г. курс доллара упал с 4553,0 до 4405,0. Далее можно наблюдать вернувшуюся девальвацию рубля, к концу года курс доллара «подпрыгнул» до 4640,0. В 1996 г. эта тенденция сохранилась. но искусственная поддержка стала бомбой замедленного действия, так как валютные интервенции стали непозволительной роскошью.

Нельзя не учесть высокий уровень дефицита государственного бюджета, который покрывался за счет государственных казначейских обязательств (ГКО), что равноценно внутреннему государственному долгу. Губительным фактором для российской экономики стало развитие азиатского кризиса, начавшегося с 1997 г. Он обострил внимание инвесторов к событиям на развивавшихся рынках и в какой-то мере подтолкнул их к уходу с таких рынков. Важной причиной кризиса стало усиление «газовой» зависимости России. Экспорт нефти, газа, металлов оказывал едва ли не решающее значение. Потому снижение мировых цен на эти ресурсы упрочили долговую кабалу России перед МВФ, ведь сокращение доходов существенно затрудняло возможность выполнять платежные обязательства. Такая политика обеспечивалась бесконечной тратой валютных резервов, которые, не безграничны. Истощение валютных резервов вынудило правительство девальвировать рубль и объявить технический дефолт по государственным краткосрочным обязательствам. Решение правительства об отказе от контроля за валютным курсом привело к удорожанию доллара практически в 3 раза.

Альтернативой защите рубля была его девальвация. Правительству удалось бы сэкономить на валютных интервенциях, а также изменить обязательства по ГКО. Поскольку ГКО были номинированы в рублях, девальвация рубля, например, в 2 раза мгновенно бы привела к такому же обесценению долларового эквивалента долга и платежей по его обслуживанию, и валютные резервы покрыли бы краткосрочную задолженность [3]. На смену относительно недолговременному кризису приходит расцвет, рост российской экономики (таблица).

ВВП в текущих ценах, млрд руб. (до 1998 г. – трлн руб.) [12]

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

2629,6 |

4823,2 |

7305,6 |

8943,6 |

10830,5 |

13208,2 |

17027,2 |

21609,8 |

26917,2 |

33247,5 |

41276,8 |

Новому российскому кризису предшествовал мировой финансовый кризис. Заметим сходство с 1998 г., только в этом сценарии место развития событий – США, переживающие сначала ипотечный, а затем и финансовый кризисы. Сокращение ликвидности на мировых финансовых рынках, «заразило» нестабильные экономики стран, в том числе и Россию.

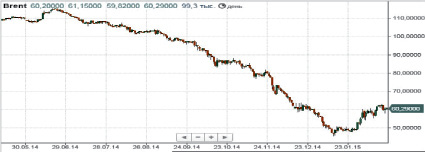

Кроме того, так же, как в 1998 г., снижаются цены на нефть. К примеру, нефть марки Brent (ICE.Brent) достигнув своего максимума 30.06.2008 г. в 143,768 долл./баррель к концу года установила минимальную цену в 39,29 долл./баррель [2]. В этот раз правительство решило оздоровить национальную экономику путем использования Резервного фонда. Размер Резервного фонда на 01.09.2008 составлял 3 504,62 млрд рублей (8,5 % от ВВП) [10], именно его средства и стали источником вывода страны из кризиса.

В 2014 г. вновь повторяется всем известный трагический сценарий падения цен на нефть (рис. 2). Вслед за ним происходит девальвация рубля. За 2014 г. цена на нефть упала примерно в 2–2,5 раза. А девальвация рубля к доллару оказалась также двукратной.

Девальвация приводит к оттоку иностранного капитала, серьезным убыткам компаний, закупающих сырье или оборудование за рубежом, росту цен на импортные товары и их дефициту. Повторимся, что интеграция России в мировую экономическую систему очевидна и бесспорна. Немаловажную роль играют культурные, социальные, информационные и особенно политические факторы. В 2013 г. складывается неоднозначная политическая обстановка. На территории Украины начинается политический переворот. Итогом стала частичная изоляция России как крупнейшего участника мировых экономических связей. И объявление санкций. Они коснулись почти 105 российских граждан, 55 компаний и 12 банков [7]. Уже третий кризис сопровождается падением цен на нефть и политическим конфликтом.

Банк России с 10.11.2014 г. отменил плавающий коридор стоимости бивалютной корзины и регулярные интервенции на его границах и за его пределами. Отмечено, что рынок на это отреагировал положительно. К 12.45 (мск) на Московской бирже курс доллара упал на 1,5 рубля и составил 45,12 рубля, а евро опустился на 1,7 рубля до 56,33 рубля. К уровню закрытия торгов обе иностранные валюты подешевели более чем на рубль [11]. Можно считать пользой, что были сэкономлены резервы, расходовавшиеся на валютные интервенции.

Рис. 2. Динамика цены на нефть марки Brent на 20.02.2015 г. [8]

Традиционной панацеей от экономического кризиса, по мнению Правительства РФ, судя по всему, стало повышение ключевой ставки. В 2014 г. ее повышали 6 раз, то есть с начала года она возросла на 11,5 п.п. (с 5,5 до 17 %) [13]. Последнее повышение ставки (на экстренном заседании в ночь на 16 декабря) обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски [13]. В краткосрочной перспективе такая мера призвана обратить девальвацию и сдержать обвал рубля. И действительно, рубль отреагировал положительно – доллар подешевел с 58,3461 до 52,0343 руб. (данные с 16.12.2014 по 27.12.2014 г.). Однако надежды правительства не оправдались, что подтверждает чрезмерная краткосрочность положительного эффекта данной меры. Уже к 30 декабря 2014 г. доллар стоил 56,6801 руб., а 3 февраля 2015 г. едва ли не достиг 70-рублевой отметки – 69,6640 [13]. Именно поэтому сторонников этой меры в разы меньше, нежели противников. Повышение ключевой ставки привело к ограничению средств банковского сектора, к снижению деловой активности, что отрицательно влияет на темпы роста экономики. С другой стороны, мера достигла, Банк России снижает ставку до 15 %, учитывая изменение баланса рисков ускорения роста потребительских цен и охлаждения экономики. С 30 апреля 2015 года она составляет уже 12,5 %, а с 15 июня 2015 года – 11,5 % [13].

Интересно отметить, что эта мера не нова в истории российской экономики. В 1998 г. кризис было решено остановить этим же методом. 27 мая 1998 г. ставка рефинансирования была увеличена с 50 до 150 % (на начало года она достигала 28-процентного значения), причем к концу года ее значение было снижено до 60 % [13].

Итак, каждый валютный кризис в России может быть отнесен к одной из базовых моделей. Специфика каждого выражается в целесообразности антикризисных мер ЦБ РФ и Правительства РФ и совокупности причин, усугубивших валютные риски в каждом случае.

Рецензенты:

Князева Е.Г., д.э.н., профессор, зав. кафедрой финансовых рынков и страхования, Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, г. Екатеринбург;

Юзвович Л.И., д.э.н., профессор кафедры финансовых рынков и страхования, Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, г. Екатеринбург.

Библиографическая ссылка

Мокеева Н.Н., Харина П.А. К ВОПРОСУ О ВЗАИМОСВЯЗИ ТЕОРИИ И ПРАКТИКИ ВАЛЮТНЫХ КРИЗИСОВ // Фундаментальные исследования. – 2015. – № 8-2. – С. 413-417;URL: https://fundamental-research.ru/ru/article/view?id=38911 (дата обращения: 23.04.2024).