Постановка проблемы. Мировой опыт показывает, что существенным условием роста в экономике является возможность оперативного привлечения свободных денежных средств населения, их аккумуляция и использование в качестве инвестиций с целью дальнейшего направления в производственную и социальную сферу. Соответственно сбережения населения должны полностью быть вовлечены в экономический оборот и стать важнейшим инвестиционным ресурсом для любой страны. Между тем количественные и качественные параметры взаимосвязи денежных поступлений домашних хозяйств, каналов их использования и на этой основе перевоплощения части их в инвестиционный ресурс на материалах пенсионных фондов остаются мало освещенными в литературе.

Обзор последних исследований и публикаций. В современной экономической литературе распространен подход в определении сбережений населения как совокупности свободных денежных средств населения после уплаты всех обязательных платежей и приобретения необходимых товаров за определенный период. Так отмечается, что «... традиционное определение сущности денежных сбережений сводится к тому, что это – неиспользованная на потребление часть денежного дохода. Такое определение не раскрывает в полной мере сущности сбережений» [ 11 ].

Особое место при этом занимают вопросы трансформации сбережений в инвестиции. Однако как в теории, так и практике хозяйствования не существует устоявшегося объяснения специфики трансформации сбережений в инвестиционный ресурс.

Большая роль в изучении трансформации сбережений в инвестиции в экономику принадлежит А. Булатову, исследовавшему расхождение между сбережением и накоплением в переходный период [ 3 ].

Исследователи отмечают, что рост доходов домашних хозяйств является материальной основой для выполнения инвестиционной функции системы воспроизводства [1]. Кроме того, отмечается, что «..увеличение сбережений в странах, не имеющих эффективных механизмов по их привлечению и использованию в экономике, является не благом, ведущим к экономическому росту, а одним из основных факторов, способствующих возникновению негативных структурных деформаций народного хозяйства и экономическому спаду» [ 8 ].

Несмотря на достаточно высокую степень разработанности отдельных вопросов трансформации сбережений в инвестиции в экономической науке, на наш взгляд, не только не показано, насколько ведет оно к экономическому росту, но и отсутствует макроэкономический анализ этих процессов в Казахстане. К тому же государство, признавая сбережения населения как источник инвестиций, не делает ставку на сбережения населения в программах социально-экономического развития страны. Другими словами, оно не акцентирует должного внимания на его привлечении и использовании.

Цель исследования заключается в попытке отразить процессы формирования сбережений населения как части доходов через канал пенсионных фондов Республики Казахстан и перевоплощения их в инвестиционный ресурс.

На первом этапе предстояло выявить особенности, определяющие сбережения населения в структуре денежных доходов, и факторы, влияющих на доходы домашних хозяйств в Казахстане. На втором этапе исследования представлялось важным отразить эти процессы через призму пенсионной реформы в Казахстане. На третьем этапе определяются проблемы в процессе перевоплощения доходов в инвестиционный ресурс и значимость пенсионной системы в реформировании экономики.

Основные результаты исследования. Количественная и качественная характеристика структуры денежных поступлений домашних хозяйств может быть представлена следующим образом. Важным индикатором, характеризующим финансовый потенциал населения, является уровень доходов населения. Несомненно, чем выше доходы населения, тем больше величина финансового потенциала.

На протяжении последних лет доходы населения увеличиваются: так, за период с 2002 по 2012 гг. среднедушевые номинальные денежные доходы казахстанцев в месяц выросли в 5,8 раза, среднемесячная номинальная заработная плата на одного работника – в 4,9 раза и минимальный размер заработной платы – в 4,2 раза.

Структура денежных доходов такова, что на протяжении ряда лет большую долю занимают доходы от трудовой деятельности, затем социальные трансферты и прочие денежные поступления. Аналогичным образом в 2013 году наибольший удельный вес в структуре денежных поступлений домашних хозяйств приходился на доходы от трудовой деятельности – 81,2 % и затем пенсии – 15,1 %. Так, доходы от работы по найму обеспечивали 70,2 % от всех доходов домохозяйств, доход от самостоятельной занятости и предпринимательской деятельности – 11,0 %, пенсии – 15,1 %, стипендии – 0,4 %, адресная социальная и жилищная помощь – 0,0 %, материальная помощь от родственников, алименты, прочие доходы – 3,3 % (см. табл. 1).

Таблица 1

Структура денежных доходов населения, %

|

2003 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

Денежные доходы, тенге |

10533 |

395 948 |

411390 |

465353 |

551227 |

619126 |

674945 |

|

Денежные доходы всего, в т.ч.: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Доходы от трудовой деятельности |

76 |

81 |

80 |

80,9 |

80,7 |

81,3 |

81,2 |

|

Социальные трансферты |

19 |

15 |

16 |

15,3 |

15,0 |

14,9 |

15,1 |

|

Прочие денежные поступления |

5 |

4 |

4 |

3,8 |

4,3 |

3,8 |

3,7 |

В целях улучшения демографической ситуации и социальной поддержки семей с детьми с 2003 года государством выплачивается единовременное пособие в связи с рождением ребенка, а с июля 2006 года – пособие по уходу за ребенком до достижения им одного года. Тем самым структура денежных доходов за рассматриваемый период изменилась в сторону некоторого увеличения удельной доли доходов от трудовой деятельности. Однако доходы от собственности все еще имеют незначительный удельный вес в структуре денежных доходов населения и даже демонстрируют тенденцию к снижению (в 2008 г. он составлял 0,7 %, в 2013г. – 0,3 %), что является следствием малой части домохозяйств, имеющих собственность, приносящую доход. При этом доход от трудовой деятельности, социальные трансферты росли в период с 2003 по 2013 гг. равными темпами, вследствие чего сильных структурных перераспределений не происходило.

Между тем расходы домохозяйств для продолжения жизни человека состоят из потребительских расходов и расходов, не связанных непосредственно с потреблением, и с каждым годом растут. Так, в 2013 году они составили 416,8 тыс. тенге, тогда как в 2007 году – 186,2 тыс. тенге.

Таблица 2

Структура и динамика денежных расходов домохозяйств

|

2003 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Денежные расходы всего, тенге, в том числе на: |

80090 |

219883 |

236616 |

293514 |

346706 |

382636 |

416832 |

|

Потребительские расходы |

76634 |

204699 |

219679 |

275369 |

323298 |

355556 |

386191 |

|

Налоги, сборы, платежи |

159 |

337 |

434 |

420 |

736 |

634 |

719 |

|

Прочие денежные расходы |

2556 |

14827 |

16503 |

17725 |

22672 |

26446 |

29921 |

|

2003 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Денежные расходы всего, тенге, в том числе на: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Потребительские расходы |

96 |

93,1 |

92,8 |

93,8 |

93,3 |

92,9 |

92,7 |

|

Налоги, сборы, платежи |

0,2 |

0,2 |

0,2 |

0,1 |

0,2 |

0.2 |

0,2 |

|

Прочие денежные расходы |

3,8 |

6,7 |

7,0 |

6,1 |

6,5 |

6,9 |

7,1 |

Рассчитано по данным [5, 7, 9, 10].

Как свидетельствуют официальные данные, в структуре денежных расходов домохозяйств более 90 % приходится на потребительские расходы, из них более 40 % приходится на продовольственные и 30 % – на непродовольственные расходы, 20 % – на платные услуги.

Прослеживая динамику уровня бедности в Казахстане, важно рассмотреть данные таких коэффициентов, как масштаб бедности, глубина и острота бедности. Доля населения в Казахстане с доходами ниже прожиточного минимума с 34,6 % в 1996 году снизилась до 3,1 в 2013 году и охватывает около 500 тыс. человек, что тоже весьма еще значительно. Коэффициент Джини (по 10 % группам населения) в стране в 2013 году составил 0,278 против 0,319 в 1993 году, что свидетельствует о том, что уровень неравенства между всеми группами населения небольшой.

Отсюда можно заключить, что постепенное сокращение неравномерного распределения доходов отражает положительную тенденцию в уровне жизни населения, и в группах с доходом выше среднего также наблюдается тенденция к сбережению средств.

Проведенные расчеты показывают, что с увеличением на 1 единицу доходов населения, используемых на потребление, инвестиции уменьшаются в 0,144 раза. С увеличением на 1 единицу номинальных денежных доходов населения за минусом доходов населения, использованных на потребление, инвестиции увеличиваются в 0,575 раза.

Как известно, в числе основных инвесторов в Казахстане были не только банки, но и пенсионные фонды, совокупный инвестиционный портфель которых с учетом пенсионных активов НПФ составил 3129,4 млрд. тенге. Причем накопительные пенсионные фонды, страховые компании и паевые инвестиционные фонды, занимающиеся привлечением сбережений населения, имеют свои специфические цели, условия и сроки привлечения.

В Республике Казахстан за период с 2007 года по 2012 год пенсионные накопления увеличились на 298 %, или на 2,715 млрд. тг., пенсионные взносы – на 328 %, или на 2,241 млрд. тг., инвестиционный доход – на 191 %, или на 488 млн. тг.

Для республики принципиально важно было сформировать способность фондовых рынков освоить эти пенсионные накопления в качестве инвестиционного ресурса и избежать при этом всевозможных негативных последствий.

Кроме того, выбор национальной модели пенсионного обеспечения и ее эффективное функционирование всегда обусловлены фундаментальными составляющими жизнеобеспечения общества, где пенсия рассматривается как часть совокупных доходов населения, поэтому важно оценивать совокупные размеры средств на пенсионное обеспечение как долю в совокупных доходах населения, образовавшуюся в результате перераспределительных процессов.

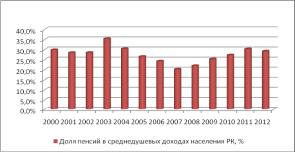

Как свидетельствуют данные статистики РК, удельный вес пенсий в совокупных доходах населения страны до 2008 года сокращался, затем следует небольшое увеличение. Так, если в 1990 г., до реформы пенсионной системы, доля пенсий в совокупных доходах граждан составляла 52 %, то в период проведения реформы пенсионной системы этот показатель снизился до 30–33 % (см. рисунок).

Доля пенсий в среднедушевых доходах населения РК Источник: составлено авторами по данным Национального банка РК [4]

Исследование позволяет констатировать, что при всех своих преимуществах накопительная пенсионная система имеет свои особенности, которые проявляются в определенных негативных социальных и экономических последствиях. Прежде всего это касается прямой зависимости накопительной составляющей смешанной модели от макроэкономических параметров развития страны, когда проявления нестабильности экономики, выражающиеся в высоких темпах инфляции, падении темпов роста ВВП, снижении занятости и оплаты труда, дестабилизации инвестиционных факторов роста, декларации государственных гарантий, порождают значительные экономические и социальные риски для ее функционирования. Прирост ВВП РК в среднем с 2002 года по 2013 год составляет 23 %, также данному показателю наблюдается сильная корреляция, которая составляет 99,2 %.

Исходя из изложенного выше, можно сделать следующие выводы:

- накопления населения не перевоплотились в источник «длинных» денег для бизнеса, отсутствует возможность зарабатывать и увеличивать доходы, облегчить развитие эффективного и конкурентоспособного частного бизнеса. Нетрудно заметить, что Европа не дала возможности МСБ до сих пор выйти из кризиса, поскольку сформировала свои финансовые ресурсы лишь из банковских кредитов, анимируя солидарную систему и не используя в должной мере пенсионные, страховые, венчурные, совместные фонды.

Между тем трудности расширения проникновения средств НПФ на фондовый рынок Казахстана еще более многообразны, поскольку:

- не сформирован полноценный финансовый рынок (на передовых биржах других стран, в основном Лондонской и Нью-йоркской биржах, участвуют акции богатых компаний сырьевого сектора, тогда как на казахстанской бирже ограничены в основном акциями нескольких банков);

- не сложились хорошо конкурируемая рыночная экономика и свободное предпринимательство, вследствие чего финансовые средства различных пенсионных фондов не стали предметом конкуренции фирм;

- острый дефицит высококвалифицированных кадров и компетентных чиновников, нехватка высокопрофессиональных менеджеров, лидеров бизнеса, способных вырабатывать и принимать наилучшие долговременные стратегии ведения частного бизнеса, повышения его конкурентоспособности на внутреннем и внешнем рынках.

Объединение всех накопительных фондов в один также устранило возможность формирования конкурентного рынка финансовых ресурсов НПФ, где различные пенсионные фонды могли конкурировать между собой и с банками в предоставлении частным фирмам МСБ своих финансовых средств, выгодных для себя условий. Взаимно и фирмы могли бороться за ресурсы различных пенсионных фондов. Практически имело место огосударствление еще одного института экономики.

Чтобы не повторить опыт превращения такой стратегии в тормоз для развития экономики как это имеет место в Греции, Испании, Италии, Португалии и других странах, нужны быстрые и кардинальные решения структурных и институциональных проблем, направленных на развитие частного бизнеса и экономики в целом, повышение доходов населения и доходности НПФ.

В узком смысле меры сегодня видятся лишь в формировании государственного гарантийного механизма минимизации инвестиционных рисков и обеспечении доходности на уровне среднегодовых темпов инфляции. Что же касается вопросов техники совершенствования процессов инвестирования пенсионных ресурсов, то мировой опыт предлагает целую систему диверсификации государственного портфеля инвестиционных программ, включающую:

- диверсификацию активов и оптимизацию структуры инвестиционного портфеля управляющих компаний;

- обязательное страхование профессиональной ответственности участников инвестиционного процесса;

- установление правовых рамок деятельности управляющих компаний и специализированного депозитария;

- обеспечение прозрачности инвестиционного процесса на всех уровнях путем регулярного информирования застрахованных на протяжении всего периода инвестирования средств пенсионных накоплений.

Механизмы социальной защиты должны стать катализаторами или аккумуляторами инвестиционной активности хозяйствующих субъектов и их корпоративной культуры. Пока же над предпринимателями давлеют всевозможные административные барьеры и экономические ограничения, аппарат государственных чиновников таможенных, правоохранительных, налоговых, местных органов. Успехи могут быть следствием наличия реальной защиты права частной собственности, свободы в ведении бизнеса, благополучного бизнес-климата. Только в таком случае рынок сформирует принципиально новую психологию формирования сбережений и накоплений, что находит свое выражение в росте доли пенсионных накоплений в ВВП. Только в такой ситуации рыночные отношения будут стимулировать развитие и совершенствование рынка инвестиций и фондового рынка, являющихся инструментами их формирования и роста. Тем самым национальная пенсионная система станет не просто составляющей социального экономического развития, но и ее активной частью, а параметры финансовых ресурсов пенсионной системы и уровень развития пенсионного обеспечения – ключевыми макроэкономическими показателями.

Рецензенты:

Макыш С.Б., д.э.н., профессор, декан ЭФ ЕНУ им. Л.Н. Гумилева, г. Астана;

Мусина А.А., д.э.н., профессор, проректор по научной работе КазУЭФМТ, г. Астана.

Работа поступила в редакцию 10.06.2014.

Библиографическая ссылка

Сембиева Л.М., Мадиярова Д.М. ДОХОДЫ НАСЕЛЕНИЯ КАК ИНВЕСТИЦИОННЫЙ РЕСУРС В РК (НА МАТЕРИАЛАХ ПЕНСИОННЫХ ФОНДОВ) // Фундаментальные исследования. – 2014. – № 9-2. – С. 403-407;URL: https://fundamental-research.ru/ru/article/view?id=34862 (дата обращения: 24.04.2024).