Практика показывает, что в современных условиях происходит развитие инновационных технологий и их все более широкое использование на практике. По причине существенного отставания России от западных стран инновационная деятельность банков носит «заимствующий» характер. Следуя примеру западных банков, первые российские банки стали проявлять интерес к расчетным пластиковым картам Visa и EuroCard/Mastercard. Стремясь достичь ускорения расчетов предприятий в 1995 году, банком «Северная казна» была успешно внедрена система «Клиент-банк» для удаленного управления расчетным счетом.

Поначалу российские банки занимались внедрением инновационных технологий, например, в 1994 г. первые международные банкоматы были установлены в Москве банками «Мост-банк» и «Кредит-Москва». Затем в целях повышения эффективности бизнес-процессов кредитные организации стали внедрять системы быстрых расчетов с контрагентами. В этих целях банки занимались внедрением первых банковских АБС, работавших на отдельных ПК и СУБДПК, при этом широко применялись такие платформы, как Btrieve, Clipper, Clarion, dBase и другие. Одновременно с этим можно отметить развитие банковских технологий и процессов. Так, в 1998 г. Автобанком первым в России запущена система интернет-банкинга «Интернет-сервис», поступательно начали внедряться системы управления отношениями с клиентами CRM-системы, представленные компаниями SalesLogix, SAP, Oracle, а также системы собственной разработки. Их целью было вывести на новый уровень работу банка с клиентской базой. В 2000 году банки стали использовать системы оценки кредитов и рыночных рисков, учитывающие методологию Базель-2.

В последние годы банками широко внедрялись инновационные кредитные продукты, которые были ориентированны на розницу. Успешно продвигались экспресс-кредиты, автокредиты с опциями buy-back и trade-in, причем залогом успеха являлись технологии агрессивного маркетинга. В стране отмечается развитие инновационных кобрендинговых продуктов, типичными среди них можно отметить пластиковые карты, предусматривающие начисление бонусных процентов по факту покупки клиентом, в том числе, в виде дискаунта по текущему приобретению, при покупке товара у компании-партнера и др.

В числе самых свежих нововведений следует отметить сотрудничество банков с электронными платежными системами, так, в 2008 г. Альфа-банк, КБ Открытие и РосЕвроБанк связали свои банковские карты с платежной системой Яндекс. Деньги, их примеру последовал банк ВТБ24, бобавив в список партнеров еще четыре системы, включая WebMoney. Вскоре Альфа-Банк запускает приложение для смартфонов BlackBerry, которое позволяет управлять финансами с помощью сервисов мобильного банка «Альфа-Мобайл». Его примеру последовали такие платежные системы, как QIWI, WM и другие. На рынок вышел новый продукт для расчетов в интернете – виртуальная кредитная карта, позволяющая снизить риски хищения электронных денежных средств. 2011 год ознаменовался тем, что Альфа-банк начал выпускать карты Visa, оснащенных технологией для осуществления бесконтактных платежей payWave. ПриватБанком с успехом внедрена облачная технология расчетов, придусматривающая «привязку» пластиковой карты к электроннуму счету, номером которого становится номер мобильного телефона клиента, аналогом подобной системы стала технология американской платежной системы PayPal. Полностью автоматизированный Digital Office был представлен Банком Москвы, в его состав входили информационные киоски, банкоматы с touch screen, POS-терминалы, депозитор для ночной инкассации по карте, автоматизированные кассиры, видеостена.

Можно выделить ряд тенденций на современном этапе развития банковских инноваций. В силу высокой конкуренции на российском рынке внедрение инноваций стало средством остаться наравне с соперниками, обеспечить надлежащий уровень конкурентоспособности. Широкомасштабную инновационную деятельность сейчас ведут лишь крупнейшие государственные и частные банки, тогда как мелкие кредитные организации вынуждены ограничиваться лишь точечными нововведениями.

Практика показывает, что широкое внедрение инноваций сталкивается с двумя проблемами:

- во-первых, мошенничеством при использовании интернет-технологий;

- во-вторых, уровнем грамотности клиентов, обуславливающим их поведение, потребительские предпочтения и целеполагание как внешних стейкхолдеров.

Средством борьбы с мошенничеством является решение технических проблем, например, шифрование данных, использование современных надежных способов идентификации и т.д. В целях решения второй группы Формирование взаимоотношений коммерческих банков и их клиенов имеет важное значение, это в конечном счете обуславливает взаимосвязь надежности и конкурентоспособности кредитного учреждения под действием трансформации восприятия стейкхолдерами – клиентами деятельности коммерческого банка.

Таким образом, в какой-то момент развития инновационных технологий в банковской сфере, в частности, при облуживании потребностей клиентов по поводу осуществления электронных платежей и электронной коммерции, банк сможет проводить оценку и обеспечение надежности, а также конкурентоспособности посредством применения стейкхолдерской теории фирмы. Интернет-технологии стремительно внедряются в отечественную банковскую сферу и отечественный бизнес. Продолжают развиваться такие банковские услуги, как интернет-банкинг, интернет-трейдинг, что влечет за собой рост объемов кредитования развития электронных бизнесов, маржинального кредитования в ходе биржевой торговли клиентами коммерческих банков.

Многие российские предприятия все шире применяют электронную коммерцию в форме B2B, B2C и других. В этой связи находят широкое применение электронные платежные системы, образуя новое направление в развитии электронного банкинга.

Следует отметить, что, несмотря на проводимые научные исследования, отсутствуют методики оценки надежности и конкурентоспособности коммерческих банков в меняющихся условиях их функционирования, позволяющие учитывать цели заинтересованных лиц и организаций, связанных с банком финансовыми отношениями. Поэтому важное значение имеет исследование теоретических основ и разработка научного инструментария оценки надежности и конкурентоспособности российских коммерческих банков с позиций внешних стейкхолдеров с ростом масштабов применения инноваций в банковской сфере и сегменте электронного бизнеса, электронных платежных систем и интернет-банкинга и интернет-трейдинга.

Современный этап развития экономики России характеризуется ослаблением стратегических позиций в мировой экономике, недостаточным развитием наукоемких отраслей, несмотря на то, что стратегия модернизации отечественной экономики предполагает приоритетное развитие и внедрение наукоемких инновационных технологий, в том числе и в банковской сфере. Применение инноваций сопряжено с наращиванием инвестиций, что является мощным фактором развития кредитования.

Практика показывает, что развитие кредитования связано с решением множества проблем отечественной экономики. Исследованию проблем развития финансовых рынков и кредитования в условиях формирования инновационной экономики посвящены работы многих российских ученых, среди которых можно выделить таких, как Дроботова О.О. [1, c. 153– 157], Гаврилова О.А. [2, c. 21–22], Жабунин А.Ю. [3, c. 15]. В контексте кредитования инвестиционных проектов, повышения инвестиционной привлекательности данная проблематика рассматривается в трудах Телятниковой В.С. [4, c. 13], Мещеряковой Я.В. [5, c. 11], Копылова А.В. [6, c. 29], а также Михайловой Н.А. [7, c. 105–112]. Рост масштабов кредитования затрагивает и пласт социальных проблем, которые рассмотрены в работах Ангел О.В. [8, c. 73– 74].

По мнению Дроботовой О.О., кредитование имеет важное значение, особенно проектный кредит, который предоставляется проектной компании в целях реализации инвестиционного проекта и выступает ключевым элементом инвестиционного банковского кредитования [9, c. 14], однако возникает проблема возрастания риска [10, c. 165–169].

Развитие инструментария оценки надежности коммерческого банка имело место в работе Годжаевой Э.С. [11, с. 12].

В работах А.В. Литвиновой затрагиваются проблемы кредитования в условиях развития инноваций, например, финансово-экономические аспекты повышения эффективности государственной инновационной политики [12, с. 91–94], посткризисная модель экономики России [13, с. 5–8], а также рынок розничного кредитования на выходе из кризиса [14, с. 32–36].

Зарубежный опыт свидетельствует о том, что применение инновационных технологий существенно увеличивает общий экономический рост и выступает одним из решающих факторов достижения конкурентоспособности на современном этапе, в том числе в банковской сфере. Существуют разные определения понятия «инновация».

Имеет смысл предложить уточненный вариант определения, который звучит следующим образом. Инновация представляет собой экономическую категорию, которая призвана отразить сущность внедренных в экономику страны нововведений в форме объектов, технологий, продуктов, алгоритмов и форм организаций производства, в основе которых лежат последние достижения научно-технического прогресса, качественно отличающиеся от своих аналогов, известных из уровня техники. Подобный подход просматривается у Литвиновой А.В. в работе «Посткризисная модель экономики России: проблемы и перспективы» [13, с. 1].

Если касаться инноваций в финансовой сфере, следует отметить влияние развития электронной коммерции в условиях глобализации на финансовый рынок. При глобализации финансовой сферы происходит углубление финансовых связей стран, отмечается тенденция к снижению цен, рост инвестиционных потоков, а также увеличение числа и роли финансовых институтов, что проявляется в увеличении числа транснациональных платежей с использованием такого инновационного сервиса, как электронные платежные системы. В современных условиях любому гражданину по силам создать в Интернете собственный WEB-сайт, на котором настроить электронный магазин по приему платежей за реализованные товары, или оказываемые услуги, например, консультационные.

Важной тенденцией развития глобального финансового рынка является его интеграция и тесное взаимодействие с международными информационными сетями, что обуславливает дальнейший рост информатизации и компьютеризации рынков.

Однако, как показывает практика, существует ряд неисследованных проблем в области развития электронной коммерции, среди которых можно отметить особенности менталитета российских пользователей сети Интернет, боязнь интернет-мошенничества и другие. Наличие неисследованных вопросов создает предпосылки для изучения потребительских предпочтений населения с помощью социологического опроса и SWOT-анализа факторов, способствующих и препятствующих развитию электронной коммерции.

Развитие электронной коммерции выступает важным фактором повышения конкурентоспособности коммерческих банков. Очевидно, что развитие глобализации на рынках банковских услуг приводит к усилению конкуренции на банковских рынках, при этом скорость внедрения инноваций в банковском секторе еще более обостряет экономическую и технологическую конкуренцию.

В этой связи важно исследовать влияние тех или иных факторов на развитие электронной коммерции. Сфера электронной экономической деятельности включает несколько областей: электронную банковскую деятельность (SWIFT, интернет-банкинг, интернет-трейдинг, систему дистанционного банковского обслуживания – ДБО), электронную коммерцию (государство, бизнес и население), международные сервисы (эквайринг, VISA, LiqPay, PayPal). Под электронной коммерцией понимается технология совершения коммерческих операций и управления производственными процессами с применением электронных средств обмена данными.

Важным инновационным аспектом в современных условиях, затронутым Ломакиным Н.И., является интеграция электронных платежных систем с системами дистанционного банковского обслуживания, использование их протекания в бизнес-процессах банка [16, с. 10–11]. Стремительное развитие интернет-банкинга в России в процессе формирования информационного общества обусловлено действием ряда факторов, которые остаются недостаточно изученными [17, c. 121–123]. В свете затронутых аспектов нуждаются в дальнейшей проработке теоретические и методологические подходы в определении конкурентоспособности отечественной банковской системы [18, c. 94–97].

Конкурентоспособный банк – это кредитная организация, менеджмент которой обладает ясным пониманием своих стратегических целей, видением будущего, организация с компетентным персоналом и эффективным механизмом адаптации к условиям динамичного рынка и меняющимся предпочтениям клиентов. Конкурентоспособность коммерческого банка в современных условиях определяется степенью его соответствия потребностям клиентов и высокими темпами роста клиентской базы.

Конкурентоспособность чаще всего измеряется количественно, например, такими показателями, как величина рыночной доли, соотношение цена/качество на банковские продукты и услуг, размер ставки по кредиту и депозиту. Кроме того, можно выделить следующие факторы, оказывающие значительное влияние на эффективность работы и конкурентоспособность банка: достаточность капитала, рейтинг надежности и репутация банка.

Ввиду большой подвижности международных финансовых рынков и роста числа фирм с фиктивными балансами органы надзора придают все большее значение соблюдению стандартов Банка международных расчетов по собственному капиталу банка (отношение капитала I уровня к капиталу II уровня). Важное значение имеет общий рейтинг по надежности. Основу для рейтинговой оценки кредитной организации участниками рынка составляют надежность базы рефинансирования и репутация данной организации.

Репутация является тем «неосязаемым имуществом» каждого производителя финансовых услуг, значение которого все более возрастает в последнее время. У тех банков, где отношения с клиентами складываются в ходе реализации множества различных сделок, а партнерские отношения кредитной организации с клиентами недолговечны, важным условием успешной работы является дифференциация в отношениях, которая бы отвечала интересам разных клиентов.

Сложность проведения научного исследования связана с тем, что отсутствует необходимая информация, которая могла бы пролить свет на проблему слабого использования интернет-платежей населением, на недостаточное применение электронной коммерции людьми в повседневной жизни, а также создания источника дополнительного дохода в глобальной сети. Интенсивное использование нововведений позволило бы продуктивнее внедрять в практику принципы «Электронного правительства», создание которого закладывает фундамент для перехода общества на новый качественный уровень.

Существуют различные подходы в определении понятия конкурентоспособность. Сущность понятия конкурентоспособность в условиях формирования информационного общества претерпевает значительные изменения под действием ряда факторов, которые дают возможность по-иному взглянуть на формирование подходов в определении этого сложного явления современной экономики.

Общеизвестно, что электронная экономическая деятельность имеет массу преимуществ, однако ее широкое внедрение «в массы» сталкивается с рядом проблем, поэтому для исследования важнейших из них было проведено социологическое исследование в форме анкетирования. Для получения необходимой информации была разработана анкета и проведен опрос населения.

В целях получения информации, была разработана анкета – опросный инструмент, в которой содержится 31 вопрос. В ходе проведения исследования использовался такой вид опроса, при котором респондент самостоятельно заполнял анкету, отвечая на вопросы. Важно, чтобы выборка при проведении опроса была репрезентативной. Выборочная совокупность – это упрощенная, уменьшенная в размерах модель генеральной совокупности. Выборочная модель должна точно повторять генеральную модель. Охват выборочной совокупности населения городов Волгограда и Волжского составил 400 человек, опрос проводился в 2012–2013 гг. Численность населения этих городов составляет 1,0 и 0,3 млн жителей соответственно, а вместе это составляет 43,3 % населения Волгоградской области. В совокупность попали работающее и неработающее население, студенты, пенсионеры, учащиеся. Анкета представлена в таблице.

Анкета для проведения социологического опроса

|

№ п/п |

Формулировка вопроса |

Параметры значений |

|

1 |

2 |

3 |

|

1 |

Фамилия Имя Отчество |

|

|

2 |

Дата рождения |

Количество полных лет |

|

3 |

Адрес |

|

|

4 |

Занятость |

работаю |

|

5 |

Телефон |

|

|

6 |

Е-майл |

|

|

7 |

Профессия |

|

|

8 |

Образование |

Среднее |

|

9 |

Имеете ли банковскую карту |

Да |

|

10 |

Укажите, в каком банке обслуживается карта |

|

|

11 |

Ваш ежемесячный доход, тыс. руб. |

До 5 |

|

12 |

Какие электронные кошельки у Вас имеются |

WebMoney |

|

13 |

Средств всего в кошельке, $ |

Менее 300 |

|

14 |

Какими способами Вы заработали деньги в Интернет |

Клики |

|

15 |

В перспективе хочу: – подрабатывать в Интернет |

Да |

|

– сделать заработки основным источником дохода |

Да |

|

|

– сделать электронный бизнес источником обогащения |

Да |

|

|

16 |

Если Вам требуется обучение технологии заработка, то Вы бы предпочли: |

|

|

– самостоятельное обучение |

Да |

|

|

– посещать коллективные курсы |

Да |

|

|

– посещать индивидуальные занятия |

Да |

|

|

– пригласили бы эксперта к себе для занятий |

Да |

|

|

– дистанционные курсы в режиме VZOchat |

Да |

|

|

17 |

Каким образом бы Вы хотели делать деньги в Интернет |

Инвестировать, e-commerce, обучение, другое |

|

18 |

Что Вы отнесете к СИЛЬНЫМ сторонам электронной коммерции |

Факторы (Сила) ( Вес ) |

|

1) быстрота |

0 – 100 0 – 100 |

|

|

2) удобство |

0 – 100 0 – 100 |

|

|

3) автоматизация |

0 – 100 0 – 100 |

|

|

4) эффективность |

0 – 100 0 – 100 |

|

|

5) еще (впишите сами) |

0 – 100 0 – 100 |

|

|

19 |

Что Вы отнесете к СЛАБЫМ сторонам электронной коммерции |

Факторы (Сила) ( Вес ) |

|

1) слабый Интернет |

0 – 100 0 – 100 |

|

|

2) высокие тарифы соединения |

0 – 100 0 – 100 |

|

|

3) требуется переоснащение оборудования |

0 – 100 0 – 100 |

|

|

4) сложно продать товар (услугу) |

0 – 100 0 – 100 |

|

|

5) еще (впишите сами) |

0 – 100 0 – 100 |

|

|

20 |

Что Вы отнесете к ВОЗМОЖНОСТЯМ электронной коммерции |

Факторы (Сила) ( Вес ) |

|

появление новых классов покупателей |

0 – 100 0 – 100 |

|

|

поиск неудовлетворенных потребностей |

0 – 100 0 – 100 |

|

|

создание новых средств удовлетворения |

0 – 100 0 – 100 |

|

|

активность конкурентов |

0 – 100 0 – 100 |

|

|

еще (впишите сами) |

0 – 100 0 – 100 |

|

|

21 |

Укажите какие УГРОЗЫ в развитии электронной коммерции Вы видите |

Факторы (Сила) ( Вес ) |

|

1) выход на рынок новых игроков |

0 – 100 0 – 100 |

|

|

2) неприемлемые цены на оборудование |

0 – 100 0 – 100 |

|

|

3) появление услуг-субститутов (заменителей) |

0 – 100 0 – 100 |

|

|

4) уход покупателей к другим продавцам |

0 – 100 0 – 100 |

|

|

5) появление новых классов покупателей |

0 – 100 0 – 100 |

|

|

22 |

Как по-вашему, с какого возраста следует обучать основам электронной коммерции |

С детства |

|

23 |

В какой форме Вам видится поддержка государства электронной коммерции: |

|

|

– создание Агентств по поддержке электронных видов деятельности |

Да |

|

|

– предоставление льготного режима налогообложения |

Да |

|

|

– сделать доступ в Интернет бесплатным |

Да |

|

|

– обеспечить обучение е-коммерции за счет государства |

Да |

|

|

– добавьте сами |

Да |

|

|

24 |

Используете ли Вы мобильный телефон для расчетов |

Да |

|

25 |

Сколько Вы тратите денег в месяц на мобильную связь |

До 300 |

|

26 |

Укажите остаток средств на балансе мобильного телефона сейчас, руб. |

|

|

27 |

Если Вы станете заниматься е-коммерцией, то |

|

|

1) воспользуетесь услугами Интернет-банкинга |

Да |

|

|

2) положите свои сбережения на депозит |

Да |

|

|

3) если положите на депозит, то сколько тыс. руб. |

До 10 |

|

|

4) если положите на депозит, то на какой срок, лет |

До 1 |

|

|

5) возьму кредит |

|

|

|

28 |

Считаете ли вы себя финансово-грамотным |

Да |

|

29 |

Вы хотите пойти учиться работе на рынке валют FOREX |

Да |

|

30 |

Каким бизнесом Вы бы занялись (указать) |

|

|

31 |

Вы хотите начать учить электронной коммерции |

Да |

Полученные данные были обработаны в XL-таблицах, затем необходимые данные были использованы для проведения группировок и выявления сильных, слабых сторон, возможностей и угроз с помощью программы SWOT-анализа. На основе полученных данных обработки были получены оценки и параметры показателей, характеризующих стратегию развития электронной коммерции потенциальными и реальными клиентами, то есть внешними стейкхолдерами банка. Выявлены потребительские предпочтения, потенциальные активности населения в области инвестирования и т.д. Обработка полученных сведений позволила провести группировку полученных данных, таким образом, чтобы можно было выявить зависимость кредитной и инвестиционной активности опрошенных респондентов от уровня их продвинутости в электронной коммерции. Так, например, уровень «продвинутости» пользователей можно измерить в условных единицах – баллах, который получает респондент за каждый положительный ответ (включая подпункты) на поставленный вопрос анкеты по существу (кроме таких, как ФИО, телефон), причем вес каждого ответа- фактора (номера 8, 9, 11–31) примем равным единице.

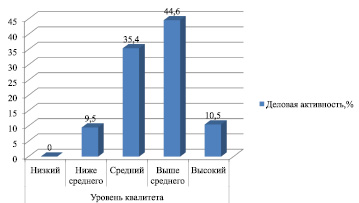

Тогда при минимальном значении «0», максимальное значение квалитета стейкхолдера могло бы составить 51 балл. Принимая 51 балл за 100 %, можно представить квалитет респондентов в процентах от 0 до 100. Полигон значений квалитета от 0 до 100 целесообразно разбить на пять равных интервалов, присвоив им наименования уровней квалитета «низкий», «ниже среднего», «средний», «выше среднего», «высокий».

Следующим шагом стало выявление предпочтений стейкхолдеров касательно уровня их деловой активности (инвестиционной и кредитной) по группам с разным уровнем квалитета. Респонденты по-разному отвечали на вопрос № 27 «Если Вы станете заниматься е-коммерцией, то…». Среди ответов они могли выбрать:

1 воспользуетесь услугами интернет-банкинга;

2 положите свои сбережения на депозит;

3 если положите на депозит, то сколько тыс. руб.;

4 если положите на депозит, то на какой срок, лет;

5 возьму кредит.

Кроме того, в список факторов для оценки деловой активности респондентов были включены следующие вопросы:

28. Считаете ли вы себя финансово-грамотным?

29. Вы хотите пойти учиться работе на рынке валют FOREX?

30. Каким бизнесом Вы бы занялись (указать)?

31. Вы хотите начать учить электронной коммерции?

Таким образом, оценка уровня деловой активности может получить значения от 0 до 9. Приняв максимальное значение за 100 (определившись во мнении, что все факторы будут иметь одинаковые веса), можно дать оценку деловой активности в каждой из групп респондентов с разным уровнем квалитета. Исследования показали, что просматривается тенденция появления деловой активности опрошенных в группах с квалитетом «ниже среднего», его рост до «средний» и «выше среднего», с последующим снижением в группе «высокий» Кривая деловой активности в зависимости от квалитета респондентов приняла следующий вид (рис. 1).

Рис. 1. Динамика деловой активности респондентов в зависимости от их уровня квалитета

В конкурентной борьбе шансы выиграть будет иметь тот банк, который сможет иметь большее количество клиентов с одинаковой деловой активностью, либо при меньшем количестве клиентов в выигрыше будет тот банк, клиенты которого более активны, то есть больше берут кредитов либо вносят депозитов, занимаются проведением транзакций.

Наиболее активны те клиенты, уровень квалитета которых «средний» и «выше среднего». Банкам следует увеличивать долю именно таких клиентов находить, а возможно и прилагать усилия по формированию спроса на инновационные продукты и услуги. Повышение уровня финансовой и компьютерной грамотности имеет большое значение в этих целях. Например, клиент, играющий на бирже, получает от банка не только брокерскую услугу, выплачивая соответствующие комиссионные, но и проценты за кредит как при проведении «коротких сделок», так и при использовании «кредитного плеча» 1:1 и 1:3, поскольку банк предоставляет ему услуги маржинального кредитования. Размеры кредитования таких клиентов-игроков, или трейдеров не имеют «потолка» и зависят лишь от размера депозита, с которым трейдер выходит на биржевой рынок.

Рассматривая положение банка ВТБ24 на рынке банковских услуг, следует отметить, что он уступает Сбербанку. Сбербанк традиционно лидирует со значительным отрывом во всех сферах кредитования: в ипотеке его рыночная доля – 43,2 % против 14,37 % у ближайшего конкурента, ВТБ24, в кредитах наличными – 31,5 и 10 % соответственно, в кредитных картах – 20,8 против 15,1 % у «Русского стандарта» и 7 % у ВТБ24. Исключением являются кредиты в магазинах, которые Сбербанк начал выдавать, лишь следуя общей тенденции [19].

При этом отмечается устойчивое финансовое положение ВТБ24, поскольку динамичное увеличение основных финансовых показателей его деятельности были оценены известными рейтинговыми агентствами:

- Fitch Ratings: по международной шкале долгосрочный рейтинг – BBB, прогноз «Стабильный», краткосрочный рейтинг F3. Национальный долгосрочный рейтинг – AAA (rus), прогноз «Стабильный».

- Moody’s Investors Service: долгосрочный рейтинг депозитов в иностранной валюте – Baa1; краткосрочный рейтинг эмитента – P-2; рейтинг финансовой устойчивости D –. Долгосрочный кредитный рейтинг – Aaa.ru по национальной шкале.

Банк ВТБ24, являясь банком № 2 в России, продолжает оставаться ядром розничного бизнеса. На конец 2012 г. общее количество активных розничных клиентов группы ВТБ на территории страны составило около 12,6 млн чел. Залогом успешной работы банка является использование стратегии, в основе которой лежит клиентоориентированный подход, который направлен на высокое качество обслуживания в сочетании со стремлением к более высокой доходности, причем приоритет отдается интенсивному взаимоотношению с клиентами и увеличению доли удаленных каналов продаж. Среди основных конкурентных преимуществ ВТБ24 сегодня можно выделить не только широкий ассортимент розничных продуктов и привлекательность условий по ним, но и высокий уровень банковских технологий.

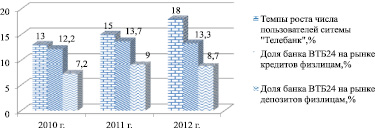

Значительное внимание ВТБ24 оказывает развитию «Мобильного банка», расширив его функционал согласно пожеланиям клиентов, сделав его доступным не только iOS, для платформы Windows Phone, Windows Mobile и Simbian, но и обеспечив доступность сервиса с любого мобильного телефона через браузер. Так, в 2012 г. Свыше 260 тыс. пользователей установили на свои телефоны «Мобильный банк», а еще 172 тыс. клиентов воспользовались мобильным каналом для просмотра информации о состоянии своего счета в банке. Все большую популярность набирает система «Телебанк», например, количество операций с ее использованием в 2012 году увеличилось до 16,2 млн операций, что на 37,0 % больше, чем в 2011 году. Следует отметить, что доля вкладов, открытых дистанционно, за год выросла на 2 пункта и составила 14,0 % в общей доле депозитов ВТБ24. Численность пользователей системой «Телебанк» имеет устойчивую тенденцию к возрастанию за период 2010–2012 гг., и составила соответственно в 2010 г. – 974 тыс. чел., 2011 г. – 1433 тыс. чел., 2012 г. – 2006 тыс. чел. [20].

Просматривается положительная зависимость между ростом численности пользователей системой «Телебанк» и динамикой доли банка ВТБ24 на рынке розничного кредитования и депозитов, то есть с ростом применения инновационных технологий возрастает конкурентоспособность (рыночная доля) кредитной организации (рис. 2).

Однако имеет место снижение доли банка ВТБ24 на рынке в 2012 г., несмотря на продолжающийся прирост пользователей системой «Телебанк». Причина кроется в том, что, с одной стороны, конкуренты потеснили позиции банка ВТБ24, расширив собственные масштабы предоставления инновационных услуг, а с другой – появилась проблема, выражающаяся в недостаточной инвестиционной и деловой активности населения, ввиду низкого уровня осведомленности об инновационных услугах, или неготовности к их использованию по причине низкого квалитета и недостатка знаний. Внести изменения в банковскую стратегию, которая бы гармонично учитывала стратегии партнеров-стейкхолдеров, можно путем моделирования их стратегии на основе SWOT-анализа данных, полученных в результате мониторинга потребительских предпочтений с помощью анкетирования.

Рис. 2. Изменение рыночной доли банка ВТБ24 в зависимости от роста числа пользователей системы «Телебанк»

Таким образом, как показывают исследования, представляется целесообразным сформировать систему мер, направленных на повышение конкурентоспособности коммерческого банка в условиях стремительного расширения применяемых инноваций, которая бы включала:

- дальнейшее расширение ассортимента розничных банковских инновационных продуктов и привлекательности условий по ним;

- усилия, направленные на формирование условий для обучения реальных и потенциальных клиентов основам электронной коммерции, интернет-банкингу и интернет-трейдингу;

- содействие осуществлению мер государственной поддержки в повышении компьютерной, финансовой грамотности и квалитета банковских пользователей, в том числе, открытие агентств по созданию интернет-бизнесов, поддержке электронных видов деятельности и других;

- готовность участвовать в поддержке мер по ликвидации компьютерной и финансовой неграмотности населения на основе расширения спектра государственных обучающих программ;

- гармонизацию стратегии развития банка со стратегическими целями клиентов-стейкхолдеров с использованием SWOT-анализа на основе данных социологических опросов.

Применение инновационных банковских технологий сталкивается с проблемой широкого распространения ввиду низкого уровня компьютерной грамотности основной части населения и их слабой мотивации в использовании банковских инноваций. Результаты показали, что часть населения готова вести активно инвестиционную и кредитную деятельность в том случае, если начнет осваивать основы электронной коммерции. Все выше перечисленные меры будут способствовать повышению инвестиционной и деловой активности клиентов банка и росту его конкурентоспособности и надежности.

Рецензенты:

Старовойтов М.К., д.э.н., профессор, зав. кафедрой «Экономика и менеджмент» Волжского политехнического института (филиал) Волгоградского государственного технического университета, г. Волжский;

Литвинова А.В., д.э.н., профессор, зав. кафедрой «Финансы и кредит» Волжского гуманитарного института (филиал) Волгоградского государственного университета, г. Волжский.

Работа поступила в редакцию 02.06.2014.

Библиографическая ссылка

Самородова И.А. ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ В ЭЛЕКТРОННОМ БИЗНЕСЕ КАК ФАКТОР ПОВЫШЕНИЯ НАДЕЖНОСТИ И КОНКУРЕНТОСПОСОБНОСТИ БАНКА С ПОЗИЦИЙ СТЕЙКХОЛДЕРСКОЙ ТЕОРИИ ФИРМЫ // Фундаментальные исследования. – 2014. – № 8-5. – С. 1139-1148;URL: https://fundamental-research.ru/ru/article/view?id=34732 (дата обращения: 19.04.2024).