В современных условиях ядерные медицинские технологии представляют особый интерес как один из сегментов роста российской экономики. Ядерная медицина применяется в основном при онкологических и кардиологических заболеваниях. В диагностике заболеваний используются определенные методы: однофотонная эмиссионная компьютерная томография (ОФЭКТ) и позитронно-эмиссионная томография (ПЭТ), она же двухфотонная эмиссионная томография [1]. Правительство РФ включило ядерную медицину в федеральную целевую программу «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» [2]. Росатом, как монополист российской атомной отрасли, играет ключевую роль в развитии технологий ядерной медицины в РФ. Цель данного исследования – проведение всестороннего анализа российского рынка ядерной медицины. Результаты данного исследования будут основой для создания прогноза развития ядерной медицины в будущем.

Метод исследования. В исследовании применяется кабинетный метод с использованием вторичных данных. Основой исследования являются данные и отчетность Госкорпорации «Росатом», зарубежные аналитические статьи и другие источники. Также был проведен анализ упоминаний о рынке ядерной медицины в сети Интернет.

Описание исследования

Мировой рынок ядерной медицины находится в стадии стремительного роста (рис. 1). В 2014 г. объем мирового рынка ядерной медицины достигал $16,3 млрд [3]. Согласно прогнозам объем рынка в 2020 г. будет составлять $24 млрд, а в 2030 г. – уже $43 млрд [4].

Рис. 1. Объемы мирового и российского рынка ядерной медицины, млрд долларов

Доля ядерной медицины в общем объеме мирового рынка ядерных технологий в 2014 г. составляла 3,3 %, тогда как согласно прогнозным значениям в 2030 г. доля ядерной медицины будет составлять 5,8 %. В основном такой рост связан с интенсивным ростом рынка США, который занимает 40 % мирового рынка ядерной медицины [5]. Так, в 2012 г. в США было проведено около 4,4 млн процедур ПЭТ, а общее количество отделений ПЭТ на 2010 г. в США составило около 3000 [6]. У ближайших конкурентов, Германии и Японии, количество отделений ПЭТ на 2010 г. составляет около 100 у каждой страны. Таким образом, США является бесспорным лидером на рынке мировой ядерной медицины.

Основными сегментами рынка ядерных медицинских технологий и услуг являются производство медицинских радиоизотопов, производство радиофармпрепаратов, производство терапевтического и диагностического оборудования (ПЭТ, ОФЭКТ и др.), инжиниринг (проектирование и строительство объектов ядерной медицины, сервис оборудования, обращение с отходами и др.), а также медицинские услуги конечному потребителю.

В целом атомная отрасль в России высоко развита: заняты лидирующие позиции на многих рынках, есть много квалифицированных специалистов, накоплены колоссальные знания в области фундаментальных и прикладных исследований, есть научные центры и т.д. Несмотря на это, ядерные медицинские технологии и услуги плохо распространены, существует низкая обеспеченность населения ядерными технологиями и услугами. Это касается и нехватки оборудования, используемого при применении ПЭТ и ОФЭКТ методов: однофотонных эмиссионных компьютерных томографов (ОФЭКТ) и позитронно-эмиссионных томографов (ПЭТ-сканеров). В 2015 г. в наличии находится 54 ПЭТ-сканера, тогда как для достижения минимального социального и экономического эффектов принята норма в размере 1 ПЭТ-сканер на 1 миллион населения, то есть необходимо иметь 146 сканеров [4]. В данный момент имеется 54 ПЭТ-сканера, что составляет 37 % от необходимого количества. В ближайшей перспективе число ПЭТ-сканеров должно возрасти до 99 (68 %). В Европе на 1 млн населения приходится 1,1 ПЭТ-сканер, в Японии – 3,7, а в США – 7,1. В России эта цифра составляет 0,36.

Также на низком уровне находится количество гамма-камер (ОФЭКТ, ОФЭКТ/КТ): в России на 1 млн населения приходится 1,9 гамма-камер, тогда как в Северной Америке – 33, в Японии – 23 [6]. В России количество гамма-камер составляет 282, в Японии – 3000, в Западной Европе – 4000, в Северной Америке – 9000. Невозможно не выделить и другие проблемы. 70 % оборудования в области ядерной медицины требует замены [6]. В России в наличии только 4 % от необходимого количества койко-мест в области радионуклидной терапии [7]. Потребность населения в радионуклидной терапии удовлетворена только на 6 %: терапия проведена на 3000 пациентах при 50 000 больных пациентах с релевантными диагнозами.

Российский рынок ядерной медицины пока еще слабо развит. На 2014 г. объем рынка составил $0,6 млрд и занимает долю 3,6 % от мирового рынка [8]. В 2020 г. российский рынок удвоится и составит $1,2 млрд, а к 2030 г. вырастет более чем в 5 раз и достигнет $3,5–4 млрд. К 2030 г. Росатом планирует занять около 12 % мирового рынка ядерной медицины.

К ведущим игрокам на российском рынке ядерной медицины относятся следующие зарубежные и российские компании:

- Зарубежные: GE Healthcare, MDS Nordion, Bayer Diagnostics, Toshiba, Siemens, Philips.

- Российские: Росатом, ФМБА, Минздрав, ООО «Радиопрепарат».

Среди тенденций в конкурентной среде можно выделить следующие:

1. Снижение интереса к ядерной энергетике. Американская компания Westinghouse Electric, принадлежащая японской компании Toshiba, в марте 2017 г. подала заявление о банкротстве в связи с отсутствием возможности выполнить долговые обязательства в размере 9,8 млрд долларов [9]. Основными причинами являются падение цен на нефть и снижение интереса к ядерной энергетике после аварии на АЭС Фукусима-1. Результатом данной аварии является частичное сворачивание атомных программ в мире. Германия решила совсем отказаться от атомной энергетики в 2022 г. Пока что нельзя сказать, как данная тенденция повлияет на развитие рынков ядерной медицины и на основных игроков данного рынка.

2. Интенсивное развитие ядерной энергетики в Китае (по состоянию на август 2017 г. имеет 38 действующих энергоблоков, еще 19 строится и 30 запланировано) может стимулировать также развитие в области ядерной медицины (компании CGN и Dongfang Electric).

Также были выделены тренды российского рынка медицинских ядерных технологий:

1. Тенденция увеличения числа ПЭТ-томографов в стадии запуска и простоя [7]. С 2005 по 2012 г. значительно увеличилась доля томографов, находящихся в простое и в запуске. Если в 2005 г. было 10 запущенных томографов, запланировано производство еще одного, а в простое и в запуске не было ни одного томографа, то в 2012 г. при 18 запущенных томографах еще 10 находятся в простое, другие 10 в простое и запланировано производство еще 7.

2. Создание полноценного производственного медицинского комплекса [4]. Большую роль на российском рынке играет именно поставка изотопного сырья для производства радиофармпрепаратов. Однако Росатом в сотрудничестве с Федеральным медико-биологическим агентством России и главными производителями на российском рынке начали сооружение полноценного производственного медицинского комплекса, от изотопов до оказания медицинских услуг населению на российском оборудовании.

3. Импортозамещение [4]. Российский рынок направлен на производство собственных радиофармпрепаратов, медицинских изделий и оборудования. В 2015 г. завершилось производство микроисточников изотопа йод-125, которые гораздо дешевле импортных. Также разработан не уступающий зарубежным аналогам гамма-томограф «Эфатом», серийное производство которого планируется в ближайшее время.

Можно также говорить о следующих драйверах роста рынка:

1. В России достаточно развито производство изотопов, в том числе и медицинских [4]. Сегодня более 70 % производимых в мире стабильных нуклидов и более 50 % радиоактивных нуклидов используется в медицине.

2. Падение курса рубля делает продукцию, произведенную в России, более дешевой, а значит, более конкурентоспособной на мировом рынке [4].

3. Стратегия Росатома, включающая создание новых рынков, в том числе неэнергетических [3]. Одна из стратегических целей Росатома формулируется как «Новые продукты для российского и международных рынков».

4. Авария на АЭС Фукусима, после чего многие страны Европы и Северной Америки снизили темпы развития ядерной энергетики или вовсе отказались от нее [4]. В результате этого Росатом, обладающий большим портфелем проектов за рубежом, частично переориентировался на новые неэнергетические рынки, одним из которых является ядерная медицина.

5. Экономические санкции и падение цены на нефть спровоцировали экономический кризис, в результате чего потребление электроэнергии уменьшилось, в связи с чем уменьшилось и количество необходимых пусков АЭС в России в ближайшие годы [4]. Что также поспособствовало частичной переориентации на неэнергетические рынки.

6. Поддержка рынка ядерной медицины правительством РФ, государственные программы [7]. Ядерная медицина является приоритетным сегментом российской экономики. Она включена в федеральную целевую программу «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» [2]. 23 октября 2015 г. Правительство РФ утвердило план мероприятий «Развитие центров ядерной медицины». Также действует межведомственная программа «Развитие ядерной медицины в РФ» (Мероприятие 3.1 в Госпрограмме РФ «Развитие здравоохранения»).

Барьеры рынка российской ядерной медицины:

1. Отсутствие качественного высокотехнологического оборудования российского производства [6]. На данный момент большая часть оборудования является устаревшим. Среди гамма-камер, гамма-томографов и другого оборудования лишь 10 % экплуатируется менее 10 лет.

2. Нехватка ПЭТ-центров, Центров ядерной медицины, научных центров и лабораторий [7]. На 2015 г. в России запущено в эксплуатацию 31 учреждение ПЭТ (17 ПЭТ-центров, 12 отделений и 2 производственных комплекса). На 146 миллионов населения в России установлено только 54 ПЭТ-сканера (в ближайшей перспективе их число возрастет до 99). Дополнительная минимальная потребность в ПЭТ-сканерах составляет 50 штук.

3. Нехватка профессиональных кадров: медицинских кадров, способных обеспечить реализацию медицинских и радиационных технологий, а также специалистов медико-технического профиля для обслуживания высокотехнологичного медицинского оборудования [6]. В частности, центр ядерной медицины НИЯУ МИФИ занимается подготовкой специалистов как по ядерной медицине, так и по лучевой терапии.

4. Недостаточная нормативно-правовая база [10]. Несогласованность нормативно-правовых документов и отсутствие необходимых подзаконных актов является одной из причин сложностей при запуске ПЭТ-центров. Нормативный вакуум в области радиофармацевтики и ядерной медицины – получение разрешительной документации для сооружения объекта осложнено.

5. Чрезмерная регуляция объектов ядерной медицины [6, 10]. К объектам предъявляются требования такие же, как к атомным станциям или крупномасштабным производствам лекарственных средств. Для проектирования и строительства, а также для ввода в эксплуатацию объекта необходимо множество лицензий от государственных структур, среди которых 2 лицензии от Роспотребнадзора, 4 лицензии от Ростехнадзора, 2 лицензии от Росздравнадзора и 1 лицензия от Минпромторга.

6. Некомпетентность компаний, выполняющих работы по сооружению объектов ядерной медицины [6]. Федеральный закон № 94-ФЗ от 21.07.2005 г. позволяет компаниям выигрывать тендеры по формальному признаку, не работает схема проверки на компетентность.

7. Несформированность рынка радиофармпрепаратов, недостаточная номенклатура радиофармпрепаратов [6].

8. Высокая стоимость радионуклидных исследований, из-за чего широкое применение становится недоступным [6]. Цена одного исследования ПЭТ КТ может доходить до $1000 при обследовании всего организма.

В рамках анализа рынка был проведен контент-анализ упоминаний о ядерной медицине в информационном пространстве сети Интернет. Было получено около 629 упоминаний, относящихся к периоду от 26 ноября до 26 декабря 2016 г. Сбор информации был проведен с помощью системы мониторинга «Babkee». Большинство упоминаний приходилось на социальную сеть «Вконтакте», также были упоминания на различных новостных сайтах. Более 300 упоминаний касались лучевой терапии. Метод ПЭТ, ПЭТ-сканеры, отделения ПЭТ в центрах ядерной медицины и исследования с использованием ПЭТ упоминались 32 раза. Таким образом, лучевая терапия как метод ядерной медицины упоминается в информационной среде примерно в 10 раз больше, чем метод ПЭТ, что может являться следствием ее большей распространенности и применимости. Центры ядерной медицины, развитие которых в России планируется в ближайшие годы, упоминались 33 раза. На новостных сайтах попадались упоминания о сотрудничестве с различными странами в области ядерной медицины: Беларусь (3 раза), Куба (4 раза), Филиппины (3 раза). Конкретные изотопы и радиофармпрепараты упоминались по 10 раз. Также упоминались рассматриваемые выше проблемы российской ядерной медицины, среди которых низкая обеспеченность технологиями (2 раза) и нехватка кадров (2 раза). Наличие конкретно данных проблем среди упоминаний может являться индикатором большей осведомленности в них общественности, а также большей актуальности этих проблем.

В 2014 г. объем государственных закупок в области поставки оборудования ПЭТ-сканеров и ОФЭКТ томографов, а также запчастей, сервисного обслуживания и материалов оборудования составил 43 млн рублей [11]. Интересно, что в 2015 г. объем закупок в данном сегменте увеличился на 467 % и составил 244 миллиона рублей. Это может свидетельствовать о росте интереса субъектов российского рынка ядерной медицины к использованию методов ПЭТ и ОФЭКТ.

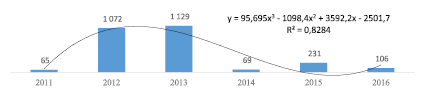

Анализ объемов НИОКР в области ядерной медицины за 2011–2016 гг. показывает неоднозначную динамику (рис. 2). Данные были собраны с использованием ресурса «Федеральные целевые программы России» [2], на котором была проанализирована программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 г. и дальнейшую перспективу». Резкий скачок 2012–2013 гг. обозначает начало нескольких ключевых проектов, длящихся несколько лет, таких как «Разработка технологии и организация производства компонентов для автоматизированных модулей синтеза радиофармпрепаратов» (898 млн рублей, 2012 г.), «Разработка технологии и организация производства установки для высокоэффективной лучевой терапии протонным пучком» (300 млн рублей, 2013 г.), «Разработка технологии и организация производства однофотонного эмиссионного компьютерного томографа» (260 млн рублей, 2013 г.) и других.

Рис. 2. Объем НИОКР в области ядерной медицины в РФ за 2011–2016 гг., млн руб.

Заключение

Рынок ядерной медицины в России очень слабо развит по сравнению с другими странами, о чем свидетельствуют данные об острой нехватке ПЭТ-сканеров и гамма-камер. Были выявлены важные тренды и драйверы рынка, а также барьеры рынка. Центральной проблемой развития российского рынка ядерной медицины была выделена низкая обеспеченность населения технологиями и услугами ядерной медицины. Результаты данного исследования дают всестороннее представление о развитии российского рынка ядерной медицины и будут полезны при построении прогноза развития ядерной медицины в России.