Показатель продаж является одним из важнейших индикаторов, предопределяющих возможность получения доходов коммерческой организацией, он оказывает прямое влияние на финансовый результат. Поэтому важным элементом менеджмента коммерческой организации является процесс управления продажами.

Современные схемы продаж могут быть достаточно простыми, когда непосредственный производитель доводит продукцию до конечного потребителя, но данные схемы достаточно редко используются. Чаще в цепочке продаж участвуют несколько звеньев – это могут быть крупно- и мелкооптовые, розничные торговые организации, их количество и взаимосвязи между собой достаточно разнообразны. В последние годы получают развитие стратегические маркетинговые альянсы. Н.В. Хмелькова, А.В. Агеносов определили стратегический маркетинговый альянс как «специфическую форму маркетинговой интеграции организаций, нацеленную на удовлетворение потребителя, и одновременно особый механизм формирования конкурентных преимуществ в условиях современного рынка» [1].

Участниками стратегического маркетингового альянса являются разные юридические лица, часть из которых являются взаимозависимыми лицами. То есть между ними существуют отношения, которые могут оказывать влияние на условия и (или) результаты сделок [1]. В силу данной особенности производители оказывают влияние не только на условия сделок, но и на формирование отчетов по продажам, на основе которых определяются данные для составления производственной программы или вносятся в нее оперативные изменения. Следует также учесть, что данные сделки подвергаются особому контролю со стороны налоговых органов. По мнению С.В. Гизатуллиной, необходимо контролировать рентабельность по сделкам между взаимозависимыми лицами и вести учет интервала рыночной рентабельности [2].

Эффективность управления во многом зависит от грамотно сформированного учетно-аналитического обеспечения, способствующего реализации поставленных задач [3]. В XXI веке информация становится более ценным товаром, ее недостаток приводит к дополнительным затратам. Поэтому необходимо выстраивать систему информационного обеспечения маркетинга с учетом условий функционирования и взаимоотношений между хозяйствующими субъектами.

Основной целью данного исследования является разработка подходов к организации учетно-аналитического обеспечения управления продажами в рамках стратегических маркетинговых альянсов.

J.N. Sheth, R.S. Sisodia сделали вывод о необходимости правильного подбора критериев отбора информаторов и информации [4]. Следовательно, собираемая и впоследствии анализируемая информация должна быть сопоставимой, а для этого она должна формироваться на основании общих и четко регламентированных правил, что позволяет сделать информационные системы, используемые для целей ведения бухгалтерского (финансового и управленческого) учета.

Сложность поднимаемого вопроса состоит в необходимости интеграции учета и показателей отчетности различных уровней продаж, работающих в единой цепочке «производитель – потребитель», что предполагает предъявление дополнительных требований к аккумулируемой внешней и внутренней информации.

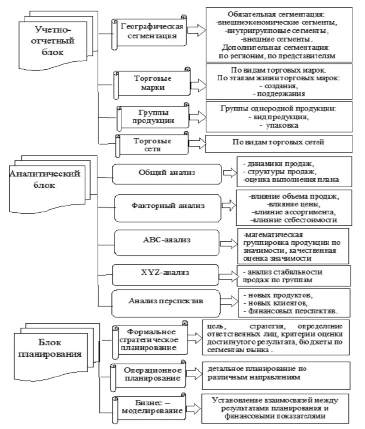

В процессе исследования выделены три наиболее важных блока учетно-аналитического обеспечения управления продажами и разработаны рекомендации по их осуществлению, они представлены на рисунке.

Учетно-аналитическое обеспечение управления продажами

I. Учетно-отчетный блок. Он предполагает разработку направлений детализированного учета продаж, позволяющих составлять единообразные отчеты с сопоставимыми показателями, которые используются в качестве основы для анализа, составления бюджетов продаж, формирования производственной программы и оперативного внесения изменений в производство.

Выбор правильных направлений учета продаж – это первоочередная задача аналитика. Чрезмерная детализация приводит к увеличению времени на ввод и обработку информации, что влечет удорожание информационного обеспечения, а недостаточное количество данных не позволяет провести глубокий анализ и составить правильный прогноз продаж.

Следует учесть, что положения по бухгалтерскому учету регламентируют правила подготовки информации и представления ее в финансовой отчетности, а методологию учета определяют непосредственно хозяйствующие субъекты, исходя из потребностей управления и возможностей используемых программных продуктов.

За основу рекомендаций по организации учета продаж были взяты основные положения ПБУ 12/2010 «Информация по сегментам» для выделения сегментов, которые включают: способность приносить экономические выгоды и предполагающие соответствующие расходы; необходимость систематического анализа и оценки; возможность формирования финансовых показателей отдельно от показателей других частей деятельности организации [5], а также информационные потребности управленческого персонала производственных хозяйствующих субъектов, входящих в стратегические маркетинговые альянсы (данная информация была получена путем опроса, анкетирования и исследования практики ведения учета). Для удовлетворения информационных потребностей управления продажами учет следует вести, выделяя следующие направления.

1. Географические сегменты продаж. В соответствии с пунктом 6 ПБУ 12/2010 «Информация по сегментам» основой выделения сегментов могут быть географические регионы.

Географическая сегментация имеет важное значение, так как покупательная способность в регионах разная, расходы на доставку в удавленные регионы достаточно большие, поэтому важно не только определить минимальные и максимальные цены в регионах, но и норму рентабельности для каждого сегмента бизнеса.

Для организации продаж большое количество географических сегментов является преимуществом, а с точки зрения информативности целесообразно информацию объединять.

Важным географическим сегментом с точки зрения учета является внешнеэкономический сегмент, как наиболее стратегически значимый [6].

2. Торговые марки. Создание и поддержание торговых марок (брендов) требует определенных затрат. По мнению R.D. Raggio, R.P. Leone, цена и ценность бренда различны. Хозяйствующий субъект, создавая бренд (торговую марку), придает какие-либо качественные или функциональные особенности продукции, что создает основу для формирования устойчивого мнения потребителя. Таким образом, затраты, связанные с созданием бренда, определяют его себестоимость. А ценность бренда зависит от управленческих решений, связанных с ценообразованием, объемом бренда, сегментацией, позиционированием и т.д. [7]. Необходимо на протяжении всего жизненного цикла бренда его поддерживать. Основным результатом работы бренда является объем продаж, в случае снижения влияния бренда на объемы необходимо определять причины, вызвавшие данный факт и определять мероприятия по повышению ценности бренда.

Отсюда следует важность контроля за соотношением брендов и объемов продаж, что доказывает необходимость организации учета по данному направлению.

3. Группы однородной продукции. Аккумулирование информации по группам однородной продукции является основой для АВС-анализа, планирования остатков продукции и прогнозирования продаж.

4. Торговые сети. Небольшая конкуренция позволяет концентрировать основное внимание на рынках сбыта, усиление конкуренции предъявляет новые требования к маркетингу – это переориентация на клиента. Торговые сети наиболее близки к клиентам, поэтому они быстрее реагируют на изменения потребностей покупателей.

При этом следует учесть, что каждая торговая сеть имеет отличительные особенности:

– они ориентированы на определенные группы покупателей (социальные слои),

– предъявляет требования к качеству пищевой продукции, срокам годности, упаковке и т.п.

– в договорах указываются разные условия поставки, возврата нереализованной продукции.

Следовательно, каждая торговая сеть сопряжена с определенными затратами, и необходимо делать оценку прибыльности торговых сетей. Поэтому целесообразно именно торговые сети выделить в отдельное направление учета продаж.

II. Аналитический блок. Он включает анализ по следующим направлениям:

1. Общий анализ продаж: динамика и структура продаж, оценка выполнения плана.

Он позволяет определить сезонные колебания и общие тенденции продаж. Информационным источником выступают внутренние данные, большая часть из которых сосредоточена в бухгалтерском учете.

2. Факторный анализ продаж. А.А. Любушкин отмечает необходимость проведения анализа продаж в разрезе следующих факторов: объема продаж, цены, ассортимента, себестоимости продаж [8]. Проведение данного анализа должно позволить вскрыть причины, приведшие к изменениям. Увеличение или уменьшение продаж может быть связано не с деятельностью анализируемого субъекта, а с проблемами у конкурентов, поэтому неправильно сделанные выводы приведут к ошибочным решениям. Значит, на данном этапе необходимо говорить о сочетании количественных и качественных методов анализа.

3. АВС-анализ.

В основе ABC-анализа – известный принцип Парето, который гласит: 20 % усилий дает 80 % результата. Данный вид анализа целесообразно проводить по группам однородной продукции для планирования ассортимента продаж.

На основе информации об объемах продаж по видам продукции и прибыльности определяется наиболее важная для производителя продукция, при этом необходимо учесть, что отказ от выпуска и реализации отдельных видов продукции приводит к сокращению прибыли по причине перераспределения постоянных затрат, ранее поглощавшихся снятой с производства продукцией, на оставшуюся продукцию. Таким образом, рентабельность оставшейся продукции снижается. Но этого может не случиться по причине увеличения емкости рынка продаж наиболее выгодной продукции.

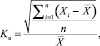

4. XYZ-анализ.

Данный анализ основан на использовании математико-статистического метода, позволяющего рассчитать коэффициент вариации по формуле

где Xi – значение параметра по оцениваемому объекту за i-период;  – среднее значение параметра по оцениваемому объекту анализа; n – число периодов.

– среднее значение параметра по оцениваемому объекту анализа; n – число периодов.

Результаты анализа позволяют определить стабильность продаж отдельных групп продукции.

5. Анализ перспектив. Он включает: анализ новых продуктов, новых клиентов, финансовых перспектив.

В рамках данного анализа определяется прибыльность (рентабельность) клиента, группы клиентов, продукта, группы однородной продукции и т.п. [9].

III блок – планирование.

Планирование предполагает:

1. Формальное стратегическое планирование.

Его основная цель – выработать подходы к достижению поставленной цели и определить факторы успеха. Оно включает определение цели, выработку стратегии, назначение ответственных лиц, формирование критериев оценки достигнутого результата, составление укрупненных бюджетов по наиболее важным и вновь осваиваемым сегментам рынка, проведение план-фактного анализа.

2. Операционное планирование. Оно основывается на знаниях и опыте сотрудников, на результате маркетинговых исследований и анализе отчетных данных и предполагает детальное планирование по различным направлениям; составление интегрированного бюджета продаж на основе информации всех участников стратегического маркетингового альянса [10].

3. Бизнес-моделирование.

В рамках данного направления решается несколько задач:

1) установление взаимосвязей между результатами планирования, финансовыми показателями, отражаемыми в отчетности путем составления прогнозных производных балансовых отчетов, характеризующих проблемные зоны;

2) определение синергетического эффекта от совместной деятельности участников альянса (синергетика издержек связана с проведением единой маркетинговой политики (рекламы, исследований, акций и т.п.) и экономии на затратах каждого отдельного субъекта; управленческая синергетика появляется в результате различных бизнес-комбинаций участников альянса; финансовая синергетика предполагает использование удобных и выгодных схем расчетов; налоговая синергетика связана с использованием наиболее приемлемых систем налогообложения между взаимосвязанными лицами) [11].

Таким образом, в рамках проведенного исследования выделены наиболее важные блоки учетно-аналитического обеспечения управления продажами стратегического маркетингового альянса: учетно-отчетный блок, для которого определены направления ведения детализированного учета – географические сегменты, торговые марки, группы однородной продукции, торговые сети; аналитический блок, предполагающий многоуровневый общий анализ продаж, факторный анализ, АВС-анализ, XYZ-анализ и анализ перспектив; планирование включает формальное стратегическое и операционное планирование, а также бизнес-моделирование. Информация, собранная в учетно-отчетном блоке, является основой для многопрофильного анализа, который, в свою очередь, позволяет составить бюджеты продаж и план производства продукции. Хорошо организованное информационное обеспечение должно способствовать совместной слаженной деятельности участников альянса и получению синергетического эффекта.