В экономической науке до настоящего времени не сложилось однозначного мнения в отношении интерпретации такой важной категории экономической науки, как собственный капитал корпорации, которая могла бы корректно отразить её многогранность в экономической теории и практике. Все чаще в научной литературе рассматривается проблематика трансформации собственного капитала коммерческой организации на последовательности бизнес-процессов, однако без учета факторов стоимости его составляющих и особенностей формирования структуры капитала, важнейшими из которых являются рентабельность и риск заемного финансирования.

В этой связи отметим, что капитал является одной из ключевых экономических и учетных категорий. Впервые термин «капитал» введен Аристотелем в IV веке до н.э. С развитием экономической мысли содержание понятия «капитал» претерпело существенные изменения. Например, классики политической экономии А. Смит и Д. Рикардо считали, что накопление капитала является основным условием роста производства и отождествляли капитал и накопленный труд [13].

Понимание экономической необходимости введения в систему бухгалтерского учета отдельного счета для капитала собственника пришло в XVIII–XIX веках с развитием торговли, расширением производства и ростом объема экономической информации. Первым, кто разделил капитал собственника и капитал предприятия, был итальянский ученый Ди Пиетро, который назвал счет, предназначенный для учета капитала собственника, краеугольным камнем учетной системы, отражающим кредиторскую задолженность предприятия перед собственником [12].

Значительный вклад в понятие «капитал» внес А. Маршалл, отметивший различное его понимание на микро- и макро-уровнях. Маршалл считал, что на уровне микроэкономики капитал является частью богатства индивидуума, которая, не завися от способа и сферы применения, может использоваться для получения валового или процентного доходов. На уровне макроэкономики А. Маршалл приравнивал капитал к средствам производства, которые используются для производства материальных благ наравне с трудом и землей [8].

Й. Шумпетер считал, что капитал есть фонд «покупательской силы», включающий денежные средства и платежные обязательства. Он полагал, что за счет средств фонда приобретаются средства производства, которые обеспечивают прогресс общества. Если прогресс отсутствует, то нет и капитала, остающегося нейтральным [16].

Одно из полных определений капитала дал П. Самуэльсон. Капитал в его работах выступает как «определяющий» фактор производства, который создается и используется в экономической системе для последующего производства, распределения, обмена и потребления товаров и услуг [11].

В отечественной экономической теории 1920-х гг. трактовка термина «капитал» определяется в рамках господствующего политического тоталитаризма для условий упразднения экономических отношений, связанных с частной собственностью. В этот период собственный капитал получил значение «уставного», что привело к потере его смысловой нагрузки. Восстановление в российской учетной практике категории «Собственный капитал» в классическом понимании связано с девяностыми годами ХХ-го века, ознаменовавшими переход от планово-директивной к рыночной экономике.

Отметим, что необходимость единообразной интерпретации собственного капитала для условий рыночной экономики обусловлена тем, что потребителями информации о стоимостной оценке собственного капитала, формируемой в системе бухгалтерского учета, являются не только собственники, но и инвесторы, и кредиторы, которые на её основе принимают ключевые управленческие решения, направленные на удовлетворение финансовых интересов перечисленных заинтересованных сторон. При принятии этих решений показатели стоимости собственного и заемного капитала позволяют корректно оценить масштаб компании, её рыночную эффективность, рентабельность собственного и привлеченного в затраты капитала.

Ключевым в трактовке феномена собственного капитала является тезис Н. Лунского о необходимости объединения собственного капитала с обязательствами: Пассивы = Капитал + Кредиторская задолженность. «Капитал в бухгалтерии есть понятие общее и им обозначается всякая выраженная в деньгах совокупность имущественных средств, служащая для определенных хозяйственных целей» [7, c. 21].

В рамках цитируемой работы под собственным капиталом далее будем понимать совокупную величину собственного начисленния финансирования компании из уставного фонда в условиях неопределенного срока возврата участникам (далее учредителям) и накопленной резервный нераспределенной прибыли.

Обзор многочисленных источников [3, 4, 15] по проблематике менеджмента производственных корпораций позволяет констатировать, что в настоящее время наиболее распространенной концепцией управления капиталом является бухгалтерская модель, что обусловлено ее адекватностью цели функционирования корпорации (табл. 1).

Таблица 1

Трансформация концепций, целей и горизонтов управления собственным капиталом в экономической науке и практике

|

Период |

Цели управления |

Концепция управления |

Горизонт управления |

|

1838–1960 гг. |

Максимизация прибыли |

Бухгалтерский подход |

Краткосрочный |

|

1960–1970 гг. |

Усиление конкурентных позиций предприятий, рост доходности и доли рынка компании |

Бухгалтерский подход |

Краткосрочный |

|

1980-е гг. |

Максимизация прибыли без учета отраслевой принадлежности и риска |

Бухгалтерский подход |

Краткосрочный |

|

1990-е гг. |

Рост капитализации и стоимости компании |

Сочетание бухгалтерского и финансового подходов |

Краткосрочный, долгосрочный |

|

Настоящее время |

Снижение затрат на основе оптимизации стоимости капитала |

Подход на основе денежных потоков |

Долгосрочный |

В рамках концепции стоимости цена акционерного капитала определяется исходя из возможных для инвестора направлений альтернативного вложения денежных средств: COE (cost of equity) – норма прибыли, которую инвестор ожидает получить от владения акцией данной компании с учетом прироста стоимости акции при ее перепродаже [14].

Для расчета цены акционерного капитала часто используют модель дисконтированных денежных далее потоков (Dividend Discounted Model) (модель Гордона), которая используется для расчета внутренней стоимости акций компании без учета конъюнктуры. Модель позволяет которые оценить текущую стоимость будущих дивидендов и имеет следующий вид [2]:

(1)

(1)

где Cos – экономическая стоимость собственного капитала; Div1 – ожидаемые в следующем году дивиденды на одну акцию; k – ставка дисконтирования (ожидаемая норма прибыли); g – ожидаемый темп прироста дивидендов (меньший ставки дисконтирования).

Модель (1) может применяться в случае, если компания регулярно выплачивает дивиденды и направляет на их выплату определенную долю чистой прибыли [2, c. 60].

Широкое распространение получил метод оценки стоимости собственного капитала инвесторы на основе модели условиях CAPM (Capital Asset Pricing Model) – ценообразования на финансовых рыках капитальных активов [10]:

rE = rf + β0(rm – rf) + S1 + S2 + C, (2)

где rE – требуемая норма доходности для владельцев актива (акционерный капитал – cost of capital); rf – безрисковая доходность; β0 – бета-коэффициент для учета несистематических рисков; (rm – rf) – премия за рыночный риск; rm – доходность среднерыночного портфеля; S1 – премия за малую капитализацию; S2 – премия за специфический риск оцениваемой компании; C – страновой риск.

Согласно Ф. Модильяни и М. Миллеру, стоимость акций компании не связана с соотношением источников финансирования (структурой капитала) при наличии следующих условий: рынки совершенны, участники рынка находятся в равных условиях (обладают одинаковым доступом к информации), отсутствуют налоги [17].

В дальнейшем авторы усовершенствовали модель, учтя налог на прибыль компаний (τp). Они пришли к выводу, что использование заемных источников увеличивает стоимость компании, что обусловлено особенностями налогообложения корпораций в США (доходы акционеров выплачиваются из прибыли, остающейся после уплаты налогов, а выплаты кредиторам – из маржинального дохода до уплаты налогов).

Таким образом, с ростом доли заемного капитала растет и доля валового дохода компании, остающаяся в распоряжении инвесторов, а следовательно, компаниям выгодно финансирование из заемных источников.

Модифицированная модель Ф. Модильяни – М. Миллера получила название компромиссной модели (trade off models):

, (3)

, (3)

где D – стоимость долга; E – стоимость собственного капитала; rD – цена долга; rE – цена собственного капитала; rU – доходность среднерыночного портфеля.

На основе модели (3) авторами проведён расчёт стоимости составляющих капитала американских компаний и сделаны следующие выводы:

– компаниям с высоким риском следует использовать заемный капитал в меньшей степени, чем компаниям с низким риском;

– компании, владеющие крупными пакетами акций, реализуемыми на рынке, могут привлекать заемный капитал в больших объемах, чем компании, стоимость которых рынком не определена и (или) обладающими уникальными активами, низко ликвидными в условиях падения рынков;

– компании, платящие налоги по высокой ставке, могут привлекать больший заемный капитал, чем компании с низкими текущими или будущими налоговыми ставками.

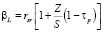

Модель Р. Хамады получена путем объединения САРМ и модели М. Миллера – Ф. Модильяни с налогами. Основная идея модели: финансовый рычаг увеличивает систематический риск, что отражается ростом бета-коэффициента [6]:

, (4)

, (4)

где rsr – показатель систематического риска компании без долга; Z – заемный капитал; S – акционерный капитал, представленный обыкновенными акциями; τp – ставка налогообложения прибыли; βL – бета-коэффициент с учетом структуры капитала (с долгом).

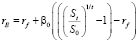

Н. Рудык предложил традиционный подход, предполагающий наличие прямой зависимости стоимости и структуры капитала [9, c. 256]:

, (5)

, (5)

где rf – доходность акций без риска (величина процента доходности ценных бумаг, не зависящая от риска дефолта); β0 – бета-коэффициент без учета структуры капитала; St – фондовый индекс на дату оценки; S0 – фондовый индекс на начало функционирования биржи; t – период времени с начала функционирования биржи до даты оценки; rE – цена собственного капитала.

Модель Н. Рудыка констатирует: компания, привлекающая заемные средства (до определенного уровня), оценивается рынком выше, чем компания без заемного капитала.

Д. Безухов [5, с. 75] отмечает, что учет налогов в оценках стоимости собственного капитала компании может быть осуществлен коррекцией бездолгового бета-коэффициента с включением «налогового щита». Он следующим образом усовершенствовал модель оценки стоимости собственного капитала компании:

(6)

(6)

где kп – предельная величина процентов, включаемых в «налоговый щит»; ref – ставка рефинансирования ЦБ, используемая в расчетах налоговых выигрышей; r – эффективная ставка по кредитам, учитываемым в пассивах баланса (если долговые обязательства компании неоднородны, то следует использовать средневзвешенную ставку по кредитам).

В модели (6) констатируется, что цена собственного капитала существенно зависит от: ставки налогообложения прибыли, доли долга и параметров финансовых рынков – ставок кредитования и рыночных регуляторов (ставок по межбанковским кредитам и рефинансирования ЦБ).

Таблица 2

Расчет стоимости собственного капитала ПАО «МРСК Центр» в 2011–2016 гг.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Средняя процентная ставка ( %) |

12,91 |

10,80 |

11,97 |

12,31 |

15,65 |

16,82 |

|

Стоимость заемного капитала ( %) |

9,73 |

12,15 |

9,58 |

9,85 |

12,52 |

13,46 |

|

Удельный вес долга ( %) |

44,15 |

32,41 |

39,12 |

41,03 |

45,23 |

39,81 |

|

Рыночная доходность (ММВБ) ( %) |

6,10 |

5,20 |

2,00 |

–7,20 |

–7,70 |

6,80 |

|

Безрисковая доходность ( %) |

7,24 |

6,80 |

7,43 |

11,96 |

11,36 |

12,43 |

|

β |

0,38 |

0,29 |

0,11 |

0,05 |

0,1 |

0,09 |

|

Стоимость обыкновенных акций ( %) |

29,21 |

16,24 |

18,39 |

13,50 |

12,64 |

11,89 |

|

Удельный вес обыкновенных акций ( %) |

26,41 |

23,28 |

24,93 |

29,04 |

27,77 |

22,15 |

|

Стоимость привилегированных акций ( %) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Удельный вес привилегированных акций ( %) |

29,44 |

44,31 |

35,95 |

29,93 |

27,00 |

38,04 |

|

ССК ( %) |

12,01 |

6,26 |

6,94 |

9,35 |

22,14 |

11,98 |

|

EBIT, млн руб. |

7 281 |

9 389 |

11 487 |

–768 |

7 074 |

8 991 |

|

Ставка налога на прибыль ( %) |

20 |

20 |

20 |

20 |

20 |

20 |

|

Ставка реф. ( %) |

11 |

11 |

11 |

11 |

11 |

11 |

|

Собственный капитал, млн руб. |

50 517 |

53 546 |

52 976 |

38 931 |

38 886 |

39 428 |

|

Безрычаговая β |

0,4330 |

0,3317 |

0,1238 |

0,0567 |

0,1183 |

0,1061 |

|

Модель САРМ ( %) |

6,81 |

6,34 |

6,83 |

11,00 |

9,45 |

11,92 |

|

Модель ММ ( %) |

13,10 |

14,43 |

12,77 |

9,64 |

14,36 |

15,63 |

|

Модель Р. Хамады ( %) |

6,87 |

6,40 |

6,91 |

11,13 |

9,80 |

12,01 |

|

Модель Н. Рудыка ( %) |

12,01 |

6,26 |

6,94 |

9,35 |

22,14 |

11,98 |

|

Модель Д. Безухова ( %) |

7,15 |

6,75 |

7,26 |

11,47 |

10,35 |

12,33 |

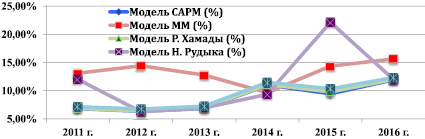

Сравнительная динамика оценок стоимости собственного капитала компании ПАО «МРСК Центр», рассчитанная по моделям CAPM, MM, P. Хамады, Н. Рудыка и Д. Безухова

Таблица 3

Расчеты стоимости собственного капитала отечественных и зарубежных компаний (2016–2017 гг.)

|

Модель САРМ |

Модель Ф. Модильяни – М. Миллера |

Модель Р. Хамады |

Модель Н. Рудыка |

Модель Д. Безухова |

|

|

Металлургическая отрасль |

|||||

|

ПАО «Мечел» |

14,97 |

16,66 |

15,81 |

16,63 |

15,65 |

|

Alcoa Inc. |

17,13 |

15,55 |

17,43 |

24,27 |

17,55 |

|

Автомобильная отрасль |

|||||

|

ПАО «Автоваз» |

14,74 |

10,87 |

15,34 |

16,39 |

16,05 |

|

Caterpillar Inc. |

18,39 |

16,41 |

18,59 |

26,19 |

18,78 |

|

Энергетическая отрасль |

|||||

|

ОАО «МРСК Центр» |

14,21 |

15,59 |

15,35 |

16,41 |

16,69 |

|

General Electric |

15,86 |

13,86 |

16,34 |

17,73 |

16,62 |

|

Торговая отрасль |

|||||

|

ПАО «Мвидео» |

15,05 |

15,17 |

15,15 |

16,75 |

15,27 |

|

Wal–Mart Stores Inc. |

18,79 |

17,52 |

18,92 |

26,74 |

19,05 |

|

Пищевая отрасль |

|||||

|

АПХ «Мираторг» |

17,21 |

17,59 |

17,55 |

19,41 |

17,89 |

|

Bunge Limited |

15,86 |

13,86 |

16,15 |

17,73 |

16,37 |

|

Нефтедобывающая отрасль |

|||||

|

ПАО «Татнефть» |

15,86 |

18,64 |

16,36 |

17,73 |

16,64 |

|

Apache Corp. |

16,02 |

8,85 |

16,19 |

22,63 |

16,65 |

Проведем сравнительный анализ представленных выше моделей в расчетах цены собственного капитала ПАО «МРСК Центр» – российской электросетевой компании, основными видами деятельности которой являются передача электроэнергии и технологическое присоединение к электрическим сетям новых потребителей. («МРСК Центр» создана 17.12.2004 г. в ходе реформирования российской электроэнергетики, которое предусматривало межрегиональную интеграцию вновь созданных предприятий после разделения энергокомпаний по видам бизнеса – генерация, транспортировка, сбыт; центральный офис расположен в Москве; филиалы в Белгороде, Брянске, Воронеже, Курске, Костроме, Липецке, Орле, Смоленске, Тамбове, Твери, Ярославле) [18] (табл. 2, рисунок).

Динамика показателей стоимости компании ПАО «МРСК Центр» демонстрирует, что «традиционная» модель Н. Рудыка дает более высокую оценку стоимости в 2015 г. Это связано с убыточностью деятельности компании в этом периоде (в условиях жестких тарифных ограничений и нерешенности проблем с выпадающими доходами от льготного технологического присоединения к электросетям чистая прибыль по итогам 2015 г. составила 909 млн руб., что на 72,7 % ниже аналогичного показателя прошлого года). Аналогичную динамику демонстрируют расчеты по моделям САРМ, Р. Хамады, Д. Безухова. Однако они показывают более плавную динамику показателя стоимости собственного капитала. Наименьшую стоимость собственного капитала демонстрирует модель САРМ.

Следует отметить, что корректный учет в бета-коэффициенте компании долговой нагрузки увеличивает стоимость собственного капитала, о чём свидетельствуют результаты расчетов по модели Д. Безухова. Это связано с тем, что рост долга увеличивает риски акционеров и предполагает большую доходность акционерного капитала.

Для оценки качества перечисленных моделей нами отобраны российские и американские компании разных отраслей экономики (табл. 3).

Как следует из табл. 3, для оценки стоимости собственного капитала американских компаний разных отраслей экономики корректно использовать модель CAPM, отличающуюся набором показателей, доступных для анализа широкому кругу профессиональных и непрофессиональных инвесторов, что повышает точность оценок в условиях недостатка необходимой для использования альтернативных моделей информации.

Необходимо отметить, что «традиционная» модель CAPM основана на предположении, что компания функционирует на эффективном рынке капитала, а конкуренция инвесторов является совершенной. В связи с высокой волатильностью и незначительной статистикой биржевого индекса ММВБ использование модели CAPM для российских компаний напрямую связано с проблемой определения значений ее составляющих. По этой причине для российской экономики предлагается использовать модель Д. Безухова, учитывающую такие ее особенности, как величина «налогового щита», риски и ставки отечественного финансового рынка.

Этот результат является крайне важным для моделей оценки стоимости компаний на основе денежных потоков, так как в доходном подходе в качестве ставки дисконта этих потоков используется средневзвешенная стоимость капитала. Напомним представление традиционной модели WACC [1]:

(7)

(7)

где kd – рыночная ставка по используемому компанией заемному капиталу, %; τ – ставка налога на прибыль, доли ед.; D – величина заемного капитала компании, ден. ед.; E – величина собственного капитала компании, ден. ед.; ke – ставка доходности собственного капитала, %, рассчитанная в соответствии с моделью Д. Безухова.

В табл. 4 приведены рассчитанные на основе официальных данных значения средневзвешенной стоимости капитала российских и американских компаний различных секторов экономики (2016–2017 гг.).

Таблица 4

Расчет показателей WACC для российских и американских компаний за 2016–2017 гг.

|

WACC, % |

|

|

Металлургическая отрасль |

|

|

ПАО «Мечел» |

13,28 |

|

Alcor |

13,86 |

|

Автомобильная отрасль |

|

|

ПАО «Автоваз» |

13,34 |

|

Caterpillar |

13,899 |

|

Энергетическая отрасль |

|

|

ОАО «МРСК Центр» |

13,39 |

|

General electric |

13,79 |

|

Торговая отрасль |

|

|

ПАО «Мвидео» |

13,33 |

|

Wallmart |

13,89 |

|

Пищевая отрасль |

|

|

АПХ «Мираторг» |

13,34 |

|

Bunge Limited |

13,95 |

|

Нефтедобывающая отрасль |

|

|

ПАО «Татнефть» |

13,19 |

|

Apache Corp |

13,90 |

Данные табл. 4 свидетельствуют, что при корректной оценке составляющих средневзвешенная стоимость капитала российских компаний реального сектора экономики соответствует аналогичным американским, что указывает на стабилизацию российского рынка капиталов в условиях действующих ограничений, а близость оценок стоимости одинаковых по масштабам и видам деятельности компаний косвенно указывает на завершение рыночных преобразований в российской экономике.

Таким образом, для российских предприятий адекватные условиям их рыночной деятельности и сопутствующим рискам оценки стоимости собственного капитала могут быть получены с использованием классической модели САРМ и ее модификации, предложенной Д. Безуховым, учитывающей более низкий, чем в западной практике, эффект налоговых выигрышей.