В настоящее время при сложившихся рыночных отношениях эффективность деятельности субъекта хозяйствования в значительной мере зависит от информационно-аналитического обеспечения системы оценки финансового состояния предприятия. Возможность долгосрочного успешного функционирования предприятия предопределяется улучшением имущественного положения и структуры источников средств, обеспечением ликвидности и платежеспособности, финансовой устойчивости, оптимизацией показателей оборачиваемости, повышением плановых показателей прибыли, рентабельности.

Под информационно-аналитическим обеспечением оценки финансового состояния хозяйствующего субъекта понимается совокупность исходных данных и итоговой информации в контуре бизнес-модели.

Бизнес-модель – это описание предприятия как сложной системы, с заданной точностью. Форма представления бизнес-модели и уровень ее детализации определяются целями моделирования [1, с. 6]. Бизнес-модель подобна стратегическому плану, который претворяется в жизнь через организационные структуры, процессы и системы [3, с. 21].

Комплексная система оценки финансового состояния предприятия представлена как многоэтапный процесс. Многошаговые задачи, ориентированные на достижение практического результата, имеют следующую структуру деятельности: цель (определяется система действий); предмет потребности (выбор направленности деятельности); действия (основные элементы деятельности, направленные на реализацию цели); задачи, требования (задается направленность и последовательность действий); условия, в которых задаются данные требования [4, с. 379].

1. Начальный этап – ориентирующий. На данном этапе проводится содержательный анализ, целостное и системное описание информационного обеспечения оценки финансового состояния предприятия. Основной информационный материал, необходимый для проведения оценки финансового состояния, извлекается непосредственно из бухгалтерской отчетности предприятия.

Бухгалтерская информационная система обеспечивает выявление и извлечение финансовой информации; регистрацию и систематизацию собранной информации; предоставление информации в форме, удобной для пользователей [5, с. 31].

Этап заключается в определении цели и выборе методов ее реализации. Предварительная систематизация бухгалтерской информации происходит с учетом ее качественных характеристик в целях достоверности последующих расчетов финансовых коэффициентов и аналитического заключения по результатам оценки финансового состояния предприятия. В соответствии с условиями, в которых задается данное требование (цель), выделяется ряд смежных отчетных периодов. Количество анализируемых отчетных периодов может варьироваться в зависимости от поставленных задач. Оценка финансового состояния выполняется на уровне отдельных субъектов хозяйствования (конкретного предприятия по отчетным периодам деятельности), либо группы субъектов (предприятий одной или нескольких отраслей).

2. В рамках формирующего этапа предполагается постановка, формулирование и уяснение задач, обработка информации, составление плана действий, концептуализация и моделирование предметной области. Данный этап характеризуется установлением соотношения известных исходных данных и поставленных задач, осознанием требования, выявлением связей между компонентами исследуемой системы.

Понятие «план решения» рекомендуется воспринимать как идею решения, а не полный перечень всех действий и операций. План включает общую схему представления решения поставленных задач, посредством которой будет достигнута приближенность к достижению конечного результата (цели). Цель и соподчиненная система задач определяют соответствующие направления оценки: имущественное положение и структура капитала; ликвидность и платежеспособность; финансовая устойчивость; деловая активность; прибыль и рентабельность; вероятность банкротства; интегральные финансовые коэффициенты и др.

Итеративный процесс постановки задач по оценке финансового состояния предприятия зависит от требований внешних пользователей: программистов высокого уровня, финансовых аналитиков и прочих заинтересованных лиц.

Формальное представление предметной области является обязательным этапом создания информационно-аналитической среды. Предметная область представляет собой некоторую тщательно проработанную совокупность объектов и их свойств, выделяемых в соответствии с назначением системы. Формальное представление предметной области приводит к необходимости проведения так называемого концептуального анализа, результатом которого является концептуальная модель.

Концептуальной моделью называются формально выраженные знания об объектах и свойствах предметной области. В рамках представляемой модели единица данных имеет внутреннюю структуру и трактуется как информационный объект.

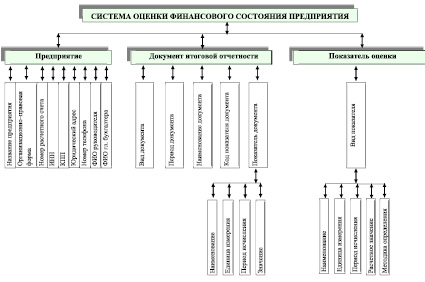

На этапе построения концептуальной модели необходима структуризация данных и выявление взаимосвязей между объектами без рассмотрения особенностей реализации и вопросов эффективности обработки. На основании анализа предметной области выделяются следующие сущности: предприятие; документ итоговой отчетности; показатель оценки.

Сущность «Предприятие» хранит информацию о предприятии – самостоятельном хозяйствующем субъекте, осуществляющем различные виды деятельности, целью которого является обеспечение общественных потребностей, извлечение прибыли и приращение капитала.

Сущность «Документ итоговой отчетности» характеризует основные документы, служащие источниками информации для оценки финансового состояния предприятия. Сущность «Документ итоговой отчетности» в базе данных реализуется как таблица документов, где накапливаются и хранятся значения статей бухгалтерского баланса и отчета о финансовых результатах. Данные представляются в стоимостной оценке на отчетную дату.

Сущность «Показатель оценки» предназначена для хранения информации об измеряемых финансовых показателях. На основе данных показателей проводится оценка финансового состояния предприятия.

Для каждой сущности можно выделить характеристики, существенные на данном уровне абстракции. Документ итоговой отчетности: вид документа; период документа (рассматриваемый отчетный период); наименование документа (форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о финансовых результатах»); код показателя документа (номер строки отчета); показатель документа (наименование статьи отчета). Показатель оценки включает финансовые коэффициенты по тематическим направлениям: приводится наименование показателя (например, коэффициент финансовой независимости и др.); единица измерения; период исчисления; расчетное значение; методика определения.

C учетом описания атрибутов каждой из сущностей концептуальную модель рассматриваемой предметной области можно представить в следующем виде (рис. 1). Процесс моделирования предметной области включает описание параметров наиболее важных блоков. Происходит формализация бизнес-модели, определяются производимые действия, обеспечивается их соорганизация в рамках информационно-аналитического обеспечения системы оценки финансового состояния хозяйствующего субъекта.

Рис. 1. Концептуальная модель системы оценки финансового состояния предприятия

Методология предусматривает разбиение процесса на несколько стадий, каждая из которых, в свою очередь, состоит из нескольких этапов. Основным методом разбиения на этапы является функциональная декомпозиция, заключающаяся в разбиении системы на функциональные подсистемы с целью выяснения роли и назначения каждой из них, а также степени влияния на общую эффективность бизнес-модели. При этом система сохраняет целостное представление, в которой все функциональные компоненты взаимоувязаны.

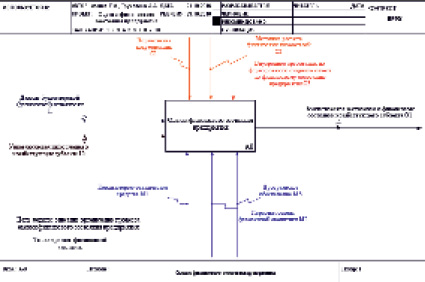

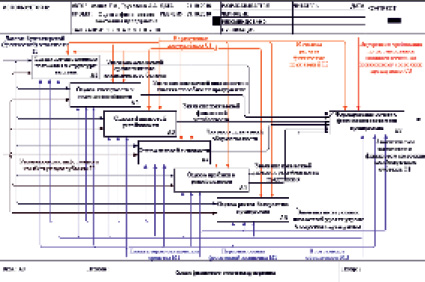

Представленная модель отображает процесс проведения оценки финансового состояния предприятия. Модель состоит из диаграмм: родительской диаграммы (А0) (рис. 2), диаграммы, представляющей ее декомпозицию (А0) (рис. 3). Построение модели процесса оценки финансового состояния предприятия реализовано в инструментальной среде Ramus Educational.

Рис. 2. Контекстный уровень модели процесса «Оценка финансового состояния предприятия»

Рис. 3. Декомпозиция контекстной диаграммы

Для оптимизации деятельности по проведению оценки финансового состояния предприятия необходимо понимание взаимосвязи отдельных групп финансовых показателей, как совокупности тематических направлений оценки. Общими элементами подобных моделей являются структурные компоненты и правила, определяющие отношения между ними.

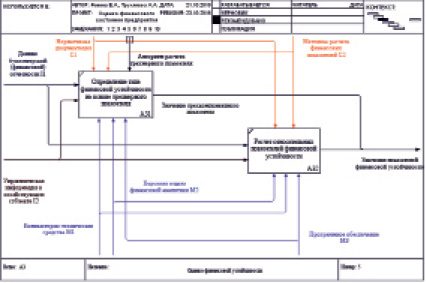

На контекстной диаграмме в качестве входа представлена бухгалтерская отчетность и внутренняя управленческая информация, выходом является итоговый аналитический отчет. Управляющее воздействие на функцию оказывают нормативная документация, методика проведения оценки финансового состояния предприятия. Диаграмма второго уровня содержит функциональные блоки, отображающие процесс оценки финансового состояния предприятия по актуальным направлениям. Пример декомпозиции процесса оценки финансовой устойчивости (А3) отображен на рис. 4.

Рис. 4. Диаграмма процесса «Оценка финансовой устойчивости»

Подсистемы и входящие в них аналитические показатели зависят от специфики бизнес-деятельности, уровня развития субъекта хозяйствования, от переменных факторов внешней и внутренней среды. Количество уровней детализации определяется потребностями решаемых аналитических задач.

3. Расчетно-аналитический этап. Процесс от постановки до решения основных задач состоит в целенаправленном преобразовании исходных данных (бухгалтерская отчетность) в результативную информацию (сводные аналитические таблицы). В результате осуществляется группировка данных на каждом этапе и расчет значимых финансовых показателей.

4. Интегрирующий этап ориентирован на оценку результативности, формулирование выводных положений. На данном этапе определяются взаимосвязи финансовых показателей и влияние отдельного или группы показателей на финансовое состояние и результаты деятельности предприятия. Анализ финансовых показателей позволяет выявить основные направления изменения указанных показателей, оценить последствия положительных и отрицательных тенденций.

Завершающий этап предполагает формулирование критериев, позволяющих прослеживать закономерности в изменениях финансовых показателей, установление причин выявленных отклонений. Операциональное формулирование оценочных суждений относительно данных в целостности их связей и характеристик обеспечивает создание общего обоснованного практического вывода [2, с. 527].

В заключение следует отметить, что информационно-аналитическое обеспечение процесса оценки финансового состояния хозяйствующего субъекта инициирует использование новых подходов, методов и технологий при ее проведении.