Модернизация отечественной промышленности становится все более острой потребностью как следствие наложения двух самих по себе противоречивых социально-экономических процессов. Во-первых, формированием трансформационных тенденций от постиндустриального общества к обществу знаний, в котором значение промышленного сектора экономики пока не поддается корректной оценке. Во-вторых, ухудшением геополитической обстановки, ведущей к экономическому противостоянию отдельных стран и международных организаций при явном доминировании глобализации хозяйственной деятельности. В таких условиях происходит формирование ряда различных, в том числе негативных, тенденций промышленного развития, которые требуют общей модернизации промышленности и на что необходимо обратить пристальное внимание.

В последние годы российский промышленный сектор на фоне общего спада как в отечественной экономике, так и в экономике развитых европейских стран стал демонстрировать тенденции замедления своего роста. Данный процесс отчетливо прослеживается при анализе изменения динамики индексов промышленного производства за последнее десятилетие.

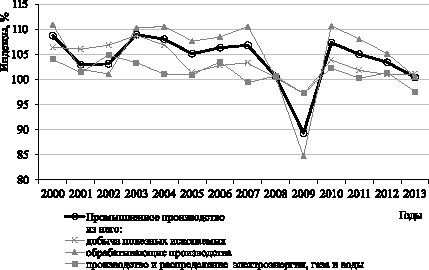

На рис. 1 представлен сводный индекс промышленного производства за 2000-2013 годы, а также частные индексы по секторам промышленности за эти же годы. Анализ сводного графика позволяет выделить три периода: стабильно высокие показатели ежегодного прироста физического объема промышленного производства в диапазоне 3–9 % в 2000–2007 годах; сокращение до нуля, переход в отрицательный диапазон и последующее восстановление в кризисные 2008–2010 годы; новая волна замедления ежегодных темпов прироста с достижением нулевых отметок в 2013 году.

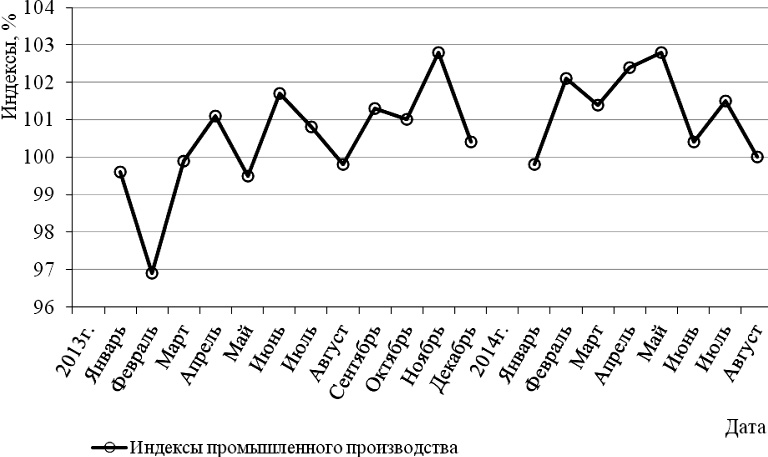

Представленные тенденции в совокупности актуализируют проблематику обеспечения устойчивого роста промышленного производства не только в долгосрочной, но и в краткосрочной перспективе. На рис. 2 представлен подробный график, иллюстрирующий динамику индексов промышленного производства в период с 2013 по 2014 годы, в % к соответствующему периоду предыдущего года. Из графика видно, что в 2013 году по отношению к 2012 году наблюдалась восходящая динамика темпов роста физического объема промышленного производства. Данная тенденция была отмечена и в январе 2014 года. Однако затем восходящий тренд замедлился – к маю 2014 года. И затем стала прослеживаться нисходящая динамика. В результате, прирост индекса промышленного производства в августе 2014 года в сравнении с августом 2013 года сократился до нуля. Таким образом рост промышленного производства замедлился и появилась угроза начала нового периода его сокращения.

Рис. 1. Динамика индексов производства по секторам промышленности в период

с 2000 по 2013 годы, в % к предыдущему году (графики составлены автором на основе данных: Промышленное производство // Официальная статистика Федеральной службы государственной статистики. – URL: http://www.gks.ru/free_doc/new_site/business/prom/ind_prom_okved.xls)

Рис. 2. Динамика индексов промышленного производства в период с 2013 по 2014 годы, в % к соответствующему периоду предыдущего года (графики составлены автором на основе данных: О промышленном производстве в январе – августе 2014 года // Официальная статистика Федеральной службы государственной статистики. –

URL: http://www.gks.ru/bgd/free/B04_03/IssWWW.exe/Stg/d04/186.htm)

Во многом проблема усугубилась на фоне обострения геополитических процессов, вызванных противостоянием России и Запада. Это привело к резкому снижению уровня международного сотрудничества, в т.ч. и в рамках экономического взаимодействия [1]. Негативные последствия данного процесса можно представить, рассмотрев табл. 1.

Таблица 1

Изменение показателей экспорта/импорта продукции (товаров и услуг) в Россию в период с 2005 по 2012 годы, млрд. долл. США*

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Темп |

|

|

Экспорт |

241,5 |

301,2 |

351,9 |

467,6 |

301,7 |

397,1 |

516,7 |

525,4 |

2,2 |

|

Импорт |

98,7 |

137,8 |

199,8 |

267,1 |

167,3 |

228,9 |

305,8 |

314,2 |

3,2 |

|

Сальдо |

142,8 |

163,4 |

152,2 |

200,5 |

134,3 |

168,2 |

211,0 |

211,2 |

1,5 |

Примечание. * таблица рассчитана и составлена автором на основе данных: Международные сравнения // Официальная статистика Федеральной службы государственной статистики. – URL: http://www.gks.ru/bgd/regl/b13_13/IssWWW.exe/Stg/d4/26-54.htm

Между тем ухудшение геополитической обстановки и введение рядом западных стран санкций, очевидно, приведет к сокращению экспортно-импортных отношений в ближайшее время. При этом в количественном отношении данное сокращение будет менее значительным, нежели в качественном, т.к. основной упор в санкционной борьбе сделан на запрет экспорта в Россию передовых промышленных технологий. Это отрицательно скажется на росте отечественных высокотехнологичных производств [2].

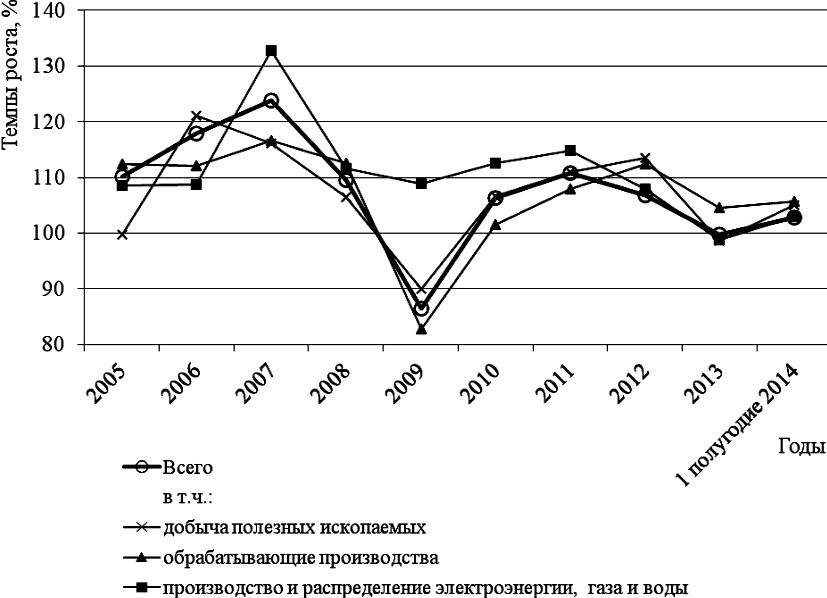

Усугубление обозначенных процессов актуализировало разговоры о необходимости стимулирования импортозамещения, основанного на ускоренном развитии отечественного производства [4]. Однако здесь следует обратить внимание на угрозу преобладания экстенсивного развития промышленного комплекса, спешно заполняющего опустевшие на фоне санкционного противостояния ниши [5]. В частности, в пользу данного опасения свидетельствует замедление динамики инвестиций в промышленности.

Рис. 3. Динамика инвестиций в основной капитал в целом по экономике и отдельно по секторам промышленности в период с 2005 по 2014 год, в % к предыдущему году (графики составлены автором на основе данных: Инвестиции в нефинансовые активы // Официальная статистика Федеральной службы государственной статистики. –

URL: http://www.gks.ru/free_doc/new_site/business/invest/Din-invOKVED.xls;

Структура инвестиций в основной капитал в I полугодии 2014 г. // Официальная статистика Федеральной службы государственной статистики. –

URL: http://www.gks.ru/free_doc/new_site/business/invest/Inv-str14.xls)

Анализ графиков на рис. 3 позволяет отметить, что динамика инвестиций в основной капитал по секторам промышленности практически повторяет динамику инвестиций в основной капитал по экономике в целом. Это свидетельствует об инерционном характере данного процесса в промышленности. Исключением является генерирующий сектор, где в последние годы были развернуты достаточно емкие инвестиционные программы при непосредственной поддержке государства.

В табл. 2 представлены балансы оценок за период с 2000 по 2011 годы. Из таблицы видно, что вариация индекса предпринимательской уверенности в промышленном производстве по России в значительной мере меньше, нежели по остальным странам. При этом вплоть до кризиса 2008 года значение индекса по России находилось вблизи нуля, а в кризисные 2008–2009 годы эти значения претерпели наименьшее снижение в сравнении с индексами предпринимательской уверенности в представленных странах. При этом в 2010–2011 годах отечественный индекс предпринимательской уверенности оказался ниже лишь индекса по Германии. В то время как вплоть до кризисных годов находился ниже индексов по Германии и Италии.

Таблица 2

Результаты обследований основных показателей и индикаторов предпринимательской уверенности в промышленном производстве по странам – лидерам по объему производства валовой добавленной стоимости (ВДС) в промышленности, балансы оценок в %*

|

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Индикатор предпринимательской уверенности в промышленном производстве |

||||||||

|

Россия |

1 |

–3 |

0 |

2 |

–3 |

–17 |

–4 |

0 |

|

Германия |

–3 |

–10 |

5 |

7 |

–8 |

–33 |

0 |

8 |

|

Италия |

12 |

–5 |

5 |

3 |

–9 |

–24 |

–5 |

–4 |

|

Великобритания |

–7 |

–11 |

–5 |

3 |

–12 |

–25 |

–6 |

–2 |

|

Франция |

12 |

–8 |

–2 |

2 |

–11 |

–28 |

–8 |

–1 |

|

Изменение выпуска основного вида продукции |

||||||||

|

Россия |

7 |

7 |

7 |

9 |

3 |

–3 |

4 |

4 |

|

Германия |

3 |

–3 |

12 |

13 |

–7 |

–26 |

18 |

11 |

|

Италия |

11 |

–13 |

20 |

17 |

–19 |

–3 |

–28 |

–17 |

|

Великобритания |

4 |

–1 |

10 |

16 |

–2 |

–24 |

17 |

17 |

|

Франция |

28 |

8 |

12 |

13 |

1 |

–26 |

16 |

15 |

|

Уровень портфеля заказов |

||||||||

|

Россия |

–28 |

–34 |

–27 |

–22 |

–28 |

–52 |

–33 |

–26 |

|

Германия |

–10 |

–19 |

7 |

12 |

–9 |

–56 |

–15 |

10 |

|

Италия |

9 |

–18 |

–1 |

–2 |

–24 |

–59 |

–29 |

–20 |

|

Великобритания |

–14 |

–20 |

–12 |

4 |

–12 |

–56 |

–23 |

–6 |

|

Франция |

18 |

–17 |

–6 |

1 |

–16 |

–60 |

–33 |

–9 |

|

Уровень запасов готовой продукции |

||||||||

|

Россия |

–9 |

2 |

0 |

1 |

6 |

6 |

–4 |

–2 |

|

Германия |

6 |

12 |

3 |

3 |

11 |

22 |

1 |

–2 |

|

Италия |

3 |

9 |

5 |

6 |

7 |

3 |

–2 |

1 |

|

Великобритания |

13 |

15 |

13 |

10 |

16 |

26 |

6 |

12 |

|

Франция |

3 |

14 |

10 |

9 |

16 |

10 |

–1 |

6 |

|

Уровень загрузки производственных мощностей |

||||||||

|

Россия |

47 |

58 |

60 |

62 |

63 |

54 |

59 |

62 |

|

Германия |

86 |

83 |

85 |

87 |

86 |

73 |

80 |

80 |

|

Италия |

79 |

76 |

78 |

78 |

76 |

67 |

69 |

68 |

|

Великобритания |

81 |

80 |

81 |

82 |

81 |

73 |

77 |

81 |

|

Франция |

87 |

83 |

85 |

87 |

86 |

73 |

77 |

77 |

Примечание. * таблица составлена автором на основе данных: Россия и страны мира. 2012.: Статистический сборник. – М.: Росстат, 2012. – С. 335–339.

Анализ показателей индекса изменения выпуска основного вида продукции также позволяет говорить о его более устойчивом характере в России. Результаты исследования показателей индекса уровня портфеля заказов с отрицательной стороны иллюстрируют функционирование промышленного сектора в отечественной экономике. Также с отрицательной стороны характеризуют отечественную промышленность и значения индекса уровня запасов готовой продукции.

Помимо этого, с отрицательной стороны характеризуют отечественную промышленность и значения индекса уровня загрузки производственных мощностей. Так, если проанализировать значения, представленные в таблице, то станет видно, что на всем протяжении рассматриваемого периода значения данного индекса были ниже значений индексов в других странах из числа рассматриваемых. В среднем он находился в диапазоне от 50 до 60 пунктов. В то время как значения индекса по рассматриваемым европейским странам колебались в диапазоне от 70 до 85 пунктов. Между тем, если в целом по рассматриваемым европейским странам в последние годы наблюдается стабильная ситуация или снижение значений индекса уровня загрузки производственных мощностей, то в отечественной промышленности значения данного индекса постепенно увеличиваются.

Таким образом, опираясь на анализ показателей, представленных в табл. 2, можно сформулировать ряд качественных характеристик. В частности, для отечественного промышленного сектора экономики в большей мере, чем для рассмотренных европейских стран с развитой экономикой и высоким уровнем развития промышленного производства, является свойственным устойчивый и относительно высокий характер предпринимательской уверенности. Но при этом наблюдается низкий уровень предпринимательской мобильности и инициативы в вопросах производства новых видов продукции. Кроме того, производственная деятельность в российской промышленности сопровождается слабым уровнем портфеля заказов и, как следствие, запасов готовой продукции, что, с одной стороны, позволяет избежать перепроизводства, а с другой – является фактором роста инфляции. Помимо этого, характерной чертой отечественного промышленного производства является низкий уровень загрузки производственных мощностей, что отрицательным образом влияет на производительность и производственную эффективность. Поэтому в ряде случаев широко ставится вопрос не просто о модернизации, а о вступлении в новый этап промышленного развития [3].

В совокупности данные тенденции и процессы способствуют реализации угроз устойчивому росту российской промышленности. Так, отсутствие естественных инвестиционных драйверов реиндустриализации и модернизации на фоне санкционного противостояния и необходимости импортозамещения может стимулировать застойные процессы, сопровождаемые экстенсивным наращиванием производства и снижением его социально-экономической эффективности. Поэтому альтернативы модернизации и реиндустриализации нет.

Рецензенты:Шидов А.Х., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит», ФГБОУ ВПО «Кабардино-Балкарский государственный университет им. Х.М. Бербекова», г. Нальчик;

Нагоев А.Б., д.э.н., профессор кафедры «Менеджмент и маркетинг», ФГБОУ ВПО «Кабардино-Балкарский государственный университет им. Х.М. Бербекова»,

г. Нальчик.

Работа поступила в редакцию 19.12.2014.