В условиях неустойчиво развивающейся экономики повышаются требования к качеству аудиторских услуг. Задачи по разработке оптимальной стратегии проведения аудита можно решить путем обоснованного выбора аудиторских, в том числе аналитических, процедур, что в конечном итоге способствует повышению эффективности аудита в целом.

Цель исследования – на основе декомпозиции понятий «аналитические процедуры» и «предпосылки составления бухгалтерской отчетности», а также контекстного анализа стандартов аудиторской деятельности выявить взаимосвязи между исследуемыми категориями, которые можно использовать для решения задач по минимизации риска существенного искажения отчетности.

При формировании мнения о достоверности бухгалтерской отчетности аудитор выполняет аудиторские процедуры в отношении информации, которая подтверждает или не подтверждает предпосылки составления бухгалтерской отчетности. В соответствии с п. 7 Федерального стандарта аудиторской деятельности «Аудиторские доказательства» (ФСАД 7/2011), утвержденного приказом Министерства финансов РФ от 16.08.2011 г. № 99н [6], аудитор должен получить аудиторские доказательства путем выполнения процедур оценки рисков и дальнейших аудиторских процедур, которые состоят из процедур двух видов: тестов средств контроля и процедур проверки по существу. К процедурам проверки по существу в свою очередь относятся: запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное проведение, аналитические процедуры.

Для доказательств наличия тесной взаимосвязи между предпосылками составления бухгалтерской отчетности и аудиторскими процедурами проведена декомпозиция аудиторских процедур с выделением отдельных элементов процедур по существу. К таким элементам относятся: цель аудиторских процедур; форма проведения аудиторских процедур; направление применения аудиторских процедур; объекты, которые исследуются в ходе применения аудиторских процедур; последовательность действий, с помощью которой реализуется цель аудиторских процедур.

Декомпозиция элементов аудиторских процедур позволила представить аудиторские процедуры по существу как:

- аудиторские процедуры проверки агрегирования бухгалтерской отчетности;

- аудиторские процедуры проверки подтверждения фактов хозяйственной жизни правоустанавливающими документами, данными бухгалтерского учета;

- аудиторские процедуры проверки установления и соблюдения регламентов формирования бухгалтерской отчетности.

Для доказательства наличия взаимосвязи предпосылок составления бухгалтерской отчетности и аудиторских процедур также необходим анализ элементов предпосылок составления бухгалтерской отчетности. В результате предпосылки составления бухгалтерской отчетности объединены в три группы:

- предпосылки в отношении агрегирования бухгалтерской отчетности;

- предпосылки в отношении подтверждения бухгалтерской отчетности правоустанавливающими документами, данными бухгалтерского учета;

- предпосылки в отношении регламентов формирования бухгалтерской отчетности.

Существенным результатом внедрения в аудиторскую практику предложенных группировок является то, что каждая из предложенных групп аудиторских процедур позволяет подтверждать соответствующие группы предпосылок составления бухгалтерской отчетности.

Таким образом, определена природа взаимосвязи между аудиторскими (в том числе аналитическими) процедурами и предпосылками составления бухгалтерской отчетности (в терминологии международных стандартов аудита – Financial statement assertions). На наличие такой взаимосвязи указывается в п.п. 19–20 ФСАД 7/2011 [6]: аудитор должен принять во внимание, что уместность информации, используемой в качестве аудиторских доказательств, логически связана с целью аудиторской процедуры и влияет на нее, а в соответствующих случаях такая связь существует и с предпосылкой составления бухгалтерской отчетности.

Применим прием декомпозиции к исследованию аналитических процедур. Аналитические процедуры являются настолько важными, что их проведения нужно требовать при проведении каждой аудиторской проверки [1, с. 205]. Аналитические процедуры предполагают исследование выявленных отклонений и взаимосвязей, которые противоречат другой информации или существенно расходятся с прогнозируемыми данными.

При использовании аналитических процедур аудитор рассматривает взаимосвязь между элементами информации, которые должны соответствовать прогнозируемому образцу; а также взаимосвязь финансовой и нефинансовой информации. При применении аналитических процедур финансовая информация об аудируемом лице сравнивается:

- с сопоставимой информацией за предыдущие годы;

- с ожидаемыми результатами деятельности аудируемого лица;

- с информацией об организациях, ведущих аналогичную деятельность.

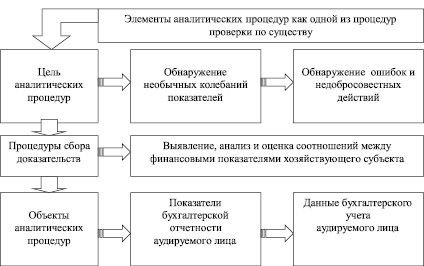

Элементы аналитических процедур как одной из процедур проверки по существу приведены на рис. 1.

Целью применения аналитических процедур является обнаружение необычных колебаний показателей, характеризующих наличие и движение активов, обязательств, капитала, доходов и расходов. Необычные колебания связаны с ситуациями, когда значительные расхождения показателей не ожидаются, но имеют место и когда значительные расхождения ожидаются, но не имеют места. Причинами необычных колебаний показателей являются недобросовестные действия или ошибки в отражении данных в бухгалтерском учете и бухгалтерской отчетности. Обнаружение необычных колебаний показателей позволяет определить аудитору области возникновения недобросовестных и ошибочных действий.

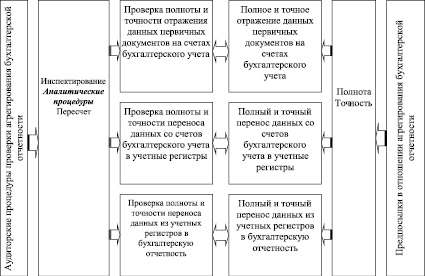

Декомпозиция элементов аудиторских процедур позволила отнести аналитические процедуры к группе аудиторских процедур проверки агрегирования бухгалтерской отчетности. Модель взаимосвязи процедур проверки агрегирования бухгалтерской отчетности и предпосылок в отношении агрегирования бухгалтерской отчетности проиллюстрирована на рис. 2.

Содержание процедур формирования предпосылок составления бухгалтерской отчетности «Полнота» и «Точность» сводится к агрегированию финансовой информации в бухгалтерской отчетности с выполнением полного и точного последовательного переноса данных из первичных документов в регистры аналитического и синтетического учета и далее из регистров учета в бухгалтерскую отчетность. Следовательно, указанные предпосылки можно объединить в общую группу «Предпосылки составления бухгалтерской отчетности в отношении агрегирования бухгалтерской отчетности». Цель, объект и процедуры сбора доказательств при проведении аналитических процедур позволили отнести их (наряду с инспектированием и пересчетом) к группе аудиторских процедур проверки агрегирования бухгалтерской отчетности. Следовательно, проведение аналитических процедур обеспечивает сбор аудиторских доказательств для подтверждения полноты и точности бухгалтерской отчетности.

Рис. 2. Модель взаимосвязи процедур проверки агрегирования бухгалтерской отчетности и предпосылок в отношении агрегирования бухгалтерской отчетности

Контекстный анализ использования понятия «предпосылки составления бухгалтерской отчетности» («предпосылки подготовки финансовой (бухгалтерской) отчетности») в федеральных стандартах аудиторской деятельности показал, что проблемы методологии аудита, обусловленные предпосылками составления бухгалтерской отчетности, взаимосвязаны прежде всего с проблемами исследования риска существенного искажения отчетности (38 упоминаний), аудиторских доказательств (37 упоминаний), аудиторских процедур (28 упоминаний). Исследуемый термин встречается в 15 федеральных стандартах аудиторской деятельности, чаще других он применяется в правиле (стандарте) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» [5] – 25 упоминаний. Следовательно, использование аудитором предпосылок составления бухгалтерской отчетности в значительной степени связано с изучением рисков существенного искажения отчетности. В частности, в таблице приведен контекст, в котором используется понятие «предпосылки подготовки финансовой (бухгалтерской) отчетности в федеральном правиле (стандарте) № 20 «Аналитические процедуры» [5].

Использование понятия «предпосылки подготовки финансовой (бухгалтерской) отчетности» в федеральном правиле (стандарте) № 20 «Аналитические процедуры» [5]

|

Пункт стандарта |

Контекст, в котором используется исследуемое понятие |

|

6 |

Аналитические процедуры используются: а) при планировании аудитором характера, временных рамок и объема других аудиторских процедур; б) в качестве аудиторских процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов операций и остатков по счетам бухгалтерского учета с целью снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности; в) в качестве общей обзорной проверки финансовой (бухгалтерской) отчетности на завершающей стадии аудита |

|

9 |

Уверенность, с которой аудитор полагается на аудиторские процедуры проверки по существу в целях снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности, может основываться на детальных тестах операций и остатков по счетам бухгалтерского учета, на аналитических процедурах или на их сочетании. Решение о том, какие аудиторские процедуры использовать для достижения цели, поставленной аудитором, основывается на профессиональном суждении об ожидаемой эффективности имеющихся в его распоряжении аудиторских процедур для снижения риска необнаружения в отношении определенных предпосылок подготовки финансовой (бухгалтерской) отчетности |

Сбор аудиторских доказательств в соответствии с предпосылками составления бухгалтерской отчетности дает возможность аудитору структурировать аудиторские (в том числе аналитические процедуры), что, в свою очередь, снижает риск необнаружения в отношении конкретных предпосылок подготовки бухгалтерской отчетности и повышает эффективность аудиторской проверки в целом.

Неустроев М.Ю. подчеркивает, что «…на данный момент в литературе по аудиту нет единого мнения о составляющих компонентах риска необнаружения… И если западными аудиторами риску аналитических процедур уделяется особое внимание, то среди российских аудиторов оценка данного вида риска не получила широкого распространения» [4, с. 40]. Например, С.М. Бычкова, Л.Н. Растамханова подразделяют риск необнаружения на риск аналитического рассмотрения и риск при выборке: «при проведении аналитических процедур необходимо учитывать риск аналитического рассмотрения как составляющую риска необнаружения» [3, с. 168].

А.В. Бахтеев в контексте концепции риск-ориентированного аудита сформулировал задачи, выполняемые аналитическими процедурами на трех стадиях аудиторской проверки. К таким задачам, в частности, в отношении аудиторского риска относятся:

1) на стадии «Планирование аудита» – «…идентификация и предварительная оценка рисков существенного искажения вследствие недобросовестных действий руководства аудируемого лица…»;

2) на стадии «Аудиторские процедуры по существу»:

– «…детальная оценка значимых рисков, идентифицированных на стадии планирования»;

– «…идентификация рисков существенного искажения бухгалтерской (финансовой) отчетности вследствие недобросовестных действий руководства клиента»;

– «…снижение риска необнаружения существенных искажений бухгалтерской (финансовой) отчетности…»;

3) на стадии «Завершение аудита»:

– «…группировка выявленных рисков с точки зрения их значимости и существенности влияния на достоверность аудируемой бухгалтерской (финансовой) отчетности;

– заключительная оценка значимости рисков, идентифицированных на первых двух этапах аудита…» [2, с. 31–33].

В соответствии с п. 31 Федерального стандарта аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», утвержденного приказом Министерства финансов РФ от 17.08.2010 г. № 90н, аудитор должен выявлять и оценивать риски существенного искажения в результате недобросовестных действий на уровне бухгалтерской отчетности в целом и на уровне предпосылок составления бухгалтерской отчетности в отношении групп однотипных операций, остатков по счетам бухгалтерского учета и раскрытий информации [6]. Следовательно, применение аналитических процедур позволяет аудитору обнаружить недобросовестные действия и ошибки персонала аудируемого лица, которые влияют на достоверность информации на уровне предпосылок ее формирования. Исходя из доказанного наличия устойчивой взаимосвязи аудиторских (в том числе аналитических) процедур и предпосылок составления бухгалтерской отчетности представляется целесообразным уточнить предложенную А.В. Бахтеевым модель [2, с. 29]. Так, рекомендуется встроить в ее структуру процедуры по идентификации и оценке рисков существенного искажения в результате недобросовестных действий не только на уровне бухгалтерской отчетности в целом, но и на уровне предпосылок ее составления.

Таким образом, исследование взаимосвязи аналитических процедур и предпосылок составления бухгалтерской отчетности создает условия, необходимые для обоснованного выбора аудиторских процедур при построении программ тестов средств контроля и программ процедур проверки по существу на базе идентификация и оценки рисков существенного искажения. Сбор аудиторских доказательств в соответствии с предпосылками составления бухгалтерской отчетности позволит аудитору эффективнее решать задачи минимизации риска существенного искажения отчетности, что, в свою очередь, снизит вероятность принятия неправильных экономических решений на основе такой отчетности в системе управления хозяйствующего субъекта.

Рецензенты:

Богатая И.Н., д.э.н., профессор кафедры «Экономика, учет и анализ», ФГБОУ ВПО «Ростовский государственный университет путей сообщения», г. Ростов-на-Дону;

Арженовский С.В., д.э.н., профессор кафедры математической статистики, эконометрики и актуарных расчетов, ФГБОУ ВПО «Ростовский государственный экономический университет (РИНХ)», г. Ростов-на-Дону.

Работа поступила в редакцию 26.08.2014.