При оценке банками кредитоспособности предприятий используются как качественный, так и количественный анализ их финансового состояния. Количественный анализ кредитоспособности является основным при принятии банком решения о выдаче кредита. В ряде работ [6, 9] отмечается, что не существует идеальных методов количественного анализа оценки кредитоспособности предприятии, все они дают лишь приближенную оценку. Поэтому специалистам банка иногда бывает затруднительно оценить реальную кредитоспособность заемщика [6, 7]. В связи с этим фактом необходимы дальнейшие исследования, позволяющие разработать более точные методики оценки кредитоспособности изучаемых предприятий [1–4, 10].

В данной работе предлагается методика оценки кредитоспособности предприятия, разработанная с помощью нейросетевых технологий на основе известной методики Бивера. Она позволяет (с помощью имеющегося статистического материала), как и методика Бивера, выделить три класса кредитоспособности: 1 класс – низкий уровень кредитоспособности (существует большая угроза банкротства предприятия), 2 класс – средний уровень кредитоспособности (предприятие с низким уровнем банкротства), 3 класс – высокий уровень кредитоспособности (финансово-устойчивое состояние предприятия). Принадлежность предприятия одному из 3-х классов определяются значениями коэффициентов: k1 – Бивера, k2 – текущей ликвидности, k3 – рентабельности активов, k4 – финансовой зависимости и k5 – долей собственных оборотных средств в активах.

При выборе архитектуры нейронной сети и метода её обучения использовался универсальный пакет Statistica Neural Networks (StatSoft, США). Очевидно, для формирования нейронной сети необходимо определить ее топологию, механизм обучения и процедуру тестирования. Кроме того, для её обучения нужны входные данные – выборка компаний с достоверной финансовой отчетностью.

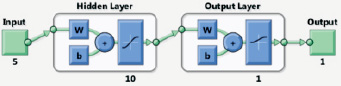

На основе обработки статистического материала был сделан вывод: при формировании нейронной сети в рассматриваемом случае (количественный анализ банками кредитоспособности предприятий) наиболее привлекательными являются архитектура трёхслойного персептрона и обучающий алгоритм обратного распространения (рисунок).

Архитектура трехслойного персептрона нейронной сети

На рисунке представлена архитектура трехслойного персептрона, первый слой которого называется входным, последующие – внутренними или скрытыми, последний – выходным. Поэтому и нейроны могут быть входными, скрытыми и выходными. Входной слой образован входными нейронами (input), которые получают данные и распространяют их на входы нейронов скрытого слоя сети (hidden Layer). Выходные нейроны (output Layer), которые образуют выходной слой сети, выдают результаты работы нейронной сети (output). Этот тип нейронных сетей довольно хорошо исследован и описан в научной литературе [10]. Он был предложен в работе Rumelhart, МсСlelland (1986) [11] и подробно обсуждается почти во всех учебниках по нейронным сетям. Каждый элемент сети позволяет построить взвешенную сумму входных величин, пропускает её через передаточную функцию и отправляет полученное значение на выход. Все элементы организованы в послойную топологию с прямой передачей сигнала. Такую сеть можно интерпретировать как модель «вход – выход», в которой веса и пороговые значения (смещения) являются свободными параметрами модели.

Для определения конфигурации предлагаемой нейронной сети и минимизации вычислительных ошибок использован алгоритм обратного распространения (back propagation) [5], который предполагает вычисление градиента поверхности ошибок. Этот вектор указывает направление кратчайшего спуска по поверхности из заданной точки в точку минимума. Параметры конфигурации предлагаемой сети представлены в табл. 1.

Таблица 1

Параметры трёхслойной нейронной сети

|

Общие параметры |

Параметры скрытого слоя |

Параметры выходного слоя |

|

Количество узлов во входном слое: 5 |

Коэффициент обучения: 0,25 |

Коэффициент обучения: 0,01 |

|

Число узлов в скрытом слое: 10 |

Коэффициент инерции: 0,6 |

Коэффициент инерции: 0 |

|

Число узлов в выходном слое: 1 |

Затухание: 0 |

Затухание: 0 |

|

Алгоритм обучения: Обратное распространение |

||

|

Функция активации: Сигмоидальная |

||

При построении трёхслойной нейронной сети используются параметры из табл. 1. В процессе её обучения точность вычисления указанных (в табл. 1) параметров определяется способностью этой сети к качественному обучению. Параметрами входного слоя сети являются коэффициенты ki, i = 1, ..., 5, описанные выше, значение единственного параметра выходного слоя совпадает с показателем финансовой состоятельности предприятия. В качестве активационной функции была выбрана сигмоидальная функция:

где x – выходное значение сумматора нейрона; a – некоторая константа, которая определяет «крутизну» функций и выбирается разработчиком сети (на практике значение a обычно полагают равным 1).

Таким образом, предлагаемая модель финансового состояния предприятия, позволяющая оценить его кредитоспособность, представляет собой многослойный персептрон (MLP), в котором входной сигнал преобразуется в выходной, проходя последовательно через несколько внутренних слоев. Обучающий набор данных поступает из базы данных, содержащей информацию о предприятии, с её помощью вычисляются коэффициенты: k1 – Бивера, k2 – текущей ликвидности, k3 – рентабельности активов, k4 – финансовой зависимости и k5 – долей собственных оборотных средств в активах. На основе анализа значений этих коэффициентов построенная модель определяет финансовое состояние исследуемого предприятия.

Пример 1. Приведем конкретный пример использования описанной выше модели нейронной сети. Используя бухгалтерский баланс предприятия ОАО «Ленмолоко» [8] за последние двенадцать лет (2000–2011 г.), вычислим «вручную» показатели Бивера (табл. 2) и будем использовать их для сравнения с такими же показателями, вычисленными с помощью нейронной сети.

Таблица 2

Значения показателей Бивера и финансового состояния предприятия ОАО «Ленмолоко»

|

Показатель |

Коэффициент Бивера, k1 |

Коэффициент текущей ликвидности, k2 |

Рентабельность активов, k3 |

Коэффициент финансовой зависимости, k4 |

Доля собственных оборотных средств в активах, k5 |

Состояния банкротства предприятия |

|

2000 г. |

1,46 |

0,36 |

0,06 |

0,36 |

1,56 |

Пять лет до банкротства |

|

2001 г. |

0,95 |

1,64 |

0,20 |

0,76 |

0,80 |

Благополучное |

|

2002 г. |

2,05 |

1,25 |

0,05 |

0,45 |

0,90 |

Пять лет до банкротства |

|

2003 г. |

1,25 |

0,06 |

0,09 |

0,60 |

0,64 |

Благополучное |

|

2004 г. |

0,50 |

0,10 |

0,10 |

0,40 |

0,04 |

Пять лет до банкротства |

|

2005 г. |

0,11 |

0,99 |

0,03 |

0,36 |

0,06 |

Пять лет до банкротства |

|

2006 г. |

0,60 |

0,89 |

0,02 |

0,40 |

0,02 |

Пять лет до банкротства |

|

2007 г. |

0,65 |

2,05 |

0,24 |

0,37 |

0,39 |

Пять лет до банкротства |

|

2008 г. |

0,31 |

2,49 |

0,11 |

0,36 |

0,53 |

Благополучное |

|

2009 г. |

0,43 |

2,97 |

0,13 |

0,29 |

0,58 |

Благополучное |

|

2010 г. |

1,27 |

0,55 |

0,70 |

0,55 |

‒0,25 |

Пять лет до банкротства |

|

2011 г. |

2,19 |

0,24 |

0,90 |

0,41 |

–0,31 |

Благополучное |

Обратим внимание, что в течение рассматриваемого периода предприятие находится чаще в состоянии «пять лет до банкротства», то есть его состояния нестабильно.

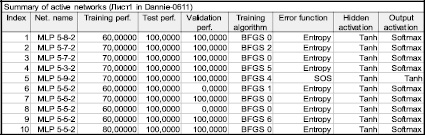

Построим десять различных моделей нейронной сети и выбираем наилучшую среди них (табл. 3).

Таблица 3

Различные модели нейронной сети, описывающей финансовое состояние предприятия ОАО «Ленмолоко»

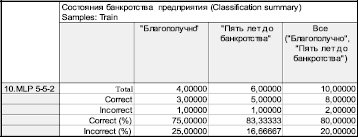

Проанализировав табл. 3, можно сделать вывод: из десяти моделей сети наилучшей является десятая модель, так как её значения обучающей и контрольной производительностей больше, чем у других моделей. Из MLP модели (многослойный персептрон – 5-5-2), найдем матричную ошибку (табл. 4). Она указывает число правильно и неправильно проведенных классификаций финансового состояния ОАО «Ленмолоко».

Таблица 4

Матричная ошибка MLP (многослойный персептрон – 5-5-2) модели сети, описывающей финансовое состояние предприятия ОАО «Ленмолоко»

В матрице ошибок для каждого класса наблюдений приводится количество наблюдений, отнесенных сетью к этому и другим классам. В данном случае модель разбила десять наблюдений обучающей выборки (см. табл. 4) по двум классам («благополучно» и «пять лет до банкротства»). Согласно табл. 4, 80 % наблюдений (состояния предприятия) классифицировано верно, а 20 % классифицировано ошибочно. Это указывает на то, что сеть хорошо (качественно) обучилась. Нейронная сеть позволяет также определить важнейшие входные показатели сети. В табл. 5 приведена степень значимости каждого показателя в данной сети. Это позволяет эксперту обратить внимание на более важные показатели, помогающие правильно оценить кредитоспособность рассматриваемого предприятия.

Таблица 5

Анализ чувствительности MLP (многослойный персептрон – 5-5-2) модели показателей предприятия ОАО «Ленмолоко»

Из табл. 5 следует, что коэффициент финансовой зависимости k4 является наиболее значимым при определении кредитоспособности предприятия ОАО «Ленмолоко», так как его величина чувствительности выше, чем у остальных коэффициентов (чувствительность каждого коэффициента дает представление о его влиянии на выход нейронной сети).

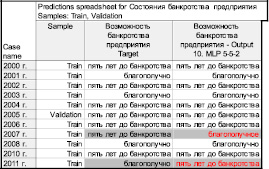

По результатам обучения нейронной сети проводилось сравнение целевого (target) и выходного (Output) значений обученной модели сети с помощью тестовой (Validation) и обучающей (Train) подвыборок. В результате была сгенерирована табл. 6.

Из табл. 6 следует, что выводы о финансовом состоянии предприятия (по годам), сделанные с помощью предлагаемой модели, незначительно отличаются от выводов, представленных в табл. 2. Это подтверждает качественный прогноз финансового состояния ОАО «Ленмолоко», полученный с помощью нейронной сети.

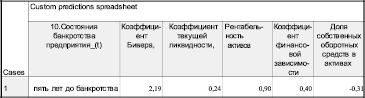

С помощью обученной нейронной сети были вычислены показатели Бивера. Для 2011 г. они равны: k1 = 2,19, k2 = 0,24, k3 = 0,90, k4 = 0,41, k4 = –0,31 (табл. 7)

Используя значения коэффициентов ki, i = 1, ..., 5, был сделан вывод о финансовом состояния предприятия в 2011 году (см. табл. 7): предприятие ОАО «Ленмолоко» находится в состоянии «пять лет до банкротства» (что полностью согласуется с выводами из табл. 2).

Сравнение результатов, полученных с помощью нейросетевого анализа, с оценками, полученными по методике У. Бивера, позволяет заключить: с помощью предложенной методики можно получить достаточно надежное заключение о кредитоспособности предприятия.

Таблица 6

Прогноз выходного параметра MLP (многослойный персептрон – 5-5-2) модели финансового состояния предприятия ОАО «Ленмолоко»

Таблица 7

Прогноз значений выходного параметра MLP модели (многослойный персептрон – 5-5-2)

Рецензенты:

Попова Е.В., д.э.н., к.ф.-м.н., профессор, заведующая кафедрой информационных систем, ФГБОУ ВПО «Кубанский государственный аграрный университет», г. Краснодар;

Уртенов М.А.Х., д.ф.-м.н., профессор, заведующий кафедрой прикладной математики, ФГБОУ ВПО «Кубанский государственный университет», г. Краснодар.

Работа поступила в редакцию 19.12.2013.