Защитными активами в широком понимании признаются объекты инвестиций, которые не теряют стоимость в условиях кризисных явлений и неопределенности. Инвестиции в защитные активы позволяют сохранить капитал, а при улучшении конъюнктуры – перевести в более эффективные проекты, в т.ч. реальный сектор экономики.

К защитным относят следующие группы активов: драгоценные металлы (в первую очередь – золото), недвижимость, иностранную валюту (главным образом – доллар США), отдельные виды ценных бумаг (облигации, некоторые акции). Исходя из практического опыта, рассмотрим эффективность инвестиций в данные активы.

Как показывают исследования отечественных и зарубежных экспертов, а также автора статьи, большинство индивидов считает целесообразным в условиях кризиса и неопределенности приобретение недвижимости (особенно в крупных городах), приобретение долларов США (данная стратегия сохранения капитала в России стала по существу традицией) и приобретение золота. Самый популярный в мире защитный актив – это казначейские облигации США, но доходность по ним предельно низкая (как правило, не превышает 3–4 %).

1. Рассмотрим целесообразность инвестиций в золото. Автор данной статьи в целом отрицательно относятся к инвестициям в золото и драгоценные металлы вообще, поскольку:

– данные активы не генерируют сами по себе прибыль. У покупателей нет возможности получить проценты, дивиденды, управлять компанией;

– возникают дополнительные затраты. Существует обязательство уплатить налоги, нести затраты по хранению актива, продаже;

– золото – тоже товар, хотя и специфический. Прогнозируемость биржевых котировок крайне низкая (пример – резкое падение котировок весной 2013 г.).

Следует также учесть, что вариантов инвестирования существует множество, проведем анализ основных:

– покупка золота в виде слитков. При этом возникают существенные транзакционные издержки (транспортировка, хранение и др.);

– приобретение украшений; при этом необходимо помнить, что значительная часть стоимости украшений обусловлена работой ювелира, брендом компании и т.п.

– покупка монет (при этом можно сэкономить на налогах);

– приобретение фьючерсов; но данный инструмент скорее спекулятивный, чем инвестиционный;

– открытие обезличенного металлического счета в банке (что позволит, в первую очередь, гарантированно заработать банку);

– приобретение акций золотодобывающих компаний. Слово «золото» в названии предприятия не является гарантией прибыли и стабильности, о чем часто забывают инвесторы. Например, ОАО «Золото Якутии» летом 2012 г. было признано банкротом. Компания не имела отношения к добыче золота, являлась торговой компанией, бизнес-модель была крайне низкоэффективной. Проведенные исследования показывают: важна в первую очередь не отрасль экономики, а эффективность деятельности конкретной компании.

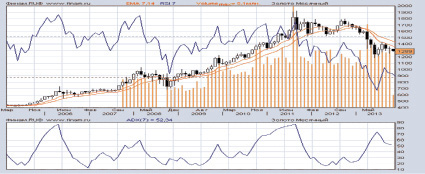

По мнению автора, более эффективно осуществлять контртендовые стратегии на рынке золота. Когда котировки резко вырастают на очередные максимумы в период кризиса и неопределенности, необходимо совершать сделки на продажу (т.е. «шортить»). Инвесторы, которые действовали таким образом с августа 2011 г. по август 2013 г., увеличили свой капитал благодаря только одной сделке более чем на 50 % (рис. 1).

Рис. 1. Динамика котировок золота (январь 2005 – ноябрь 2013 гг.)

Из графика [6] видно, что с 2005 по 2011 гг. наблюдался повышательный тренд (закончившийся пятикратным повышением цены на металл), в 2008 г. во время глобального кризиса падение котировок составило с 1 050 до 700 долларов за тройскую унцию, что гораздо меньше 5-кратного падения отечественного рынка акций.

Агрессивные инвесторы, играя на падение стоимости, не теряют в условиях кризиса, а приобретают. Кроме того, даже самые ликвидные и известные эмитенты на отечественном рынке ценных бумаг – ОАО «ГАЗПРОМ» и ОАО «Сбербанк» ‒ позволили заработать своим акционерам в начале 2000-х несоизмеримо больше, чем можно было получить от сделок на рынке металлов. А наиболее агрессивные инвесторы, открывшие в начальной стадии кризиса короткие позиции по акциям ОАО «Сбербанк» и затем перешедшие в длинные позиции в начале 2009 г., к началу 2010 г. получили 50-кратное увеличение капитала (за счет 7-кратного падения и последующего 7-кратного роста котировок).

2. Если рассматривать недвижимость в качестве защитного актива, следует обратить внимание на следующие аспекты:

– большинство индивидов считают данные инвестиционные объекты образцом сохранения денежных средств, поэтому в случае наступления волатильности на открытых рынках капитал устремляется в данные активы, что приводит к образованию краткосрочной перекупленности. Если кризисные явления усиливаются, возрастающая перекупленность превращается в резкое падение котировок (что и произошло в России в 2008–2009 гг.) [1]. Т.е. инвестор в краткосрочном периоде существенных выгод не получает, а в долгосрочном периоде более выгодными являются практически все альтернативные инструменты;

– недвижимость – низколиквидный актив. На территории России образцом ликвидности являются лишь однокомнатные квартиры в панельных домах, расположенные в шаговой доступности от метро в спальных районах Москвы. Ситуацию существенно усугубляет тот факт, что в большинстве случаев, когда среднестатистический покупатель готов приобрести недвижимость, он выходит на рынок продавца, а когда стремится продать – рынок насыщен предложением и он оказывается на рынке покупателя, т.е. рынок настроен, как правило, против конкретного участника. Если индивид использует знания и практический опыт – он легко переводит недостатки в плюсы.

Согласно мнению автора, приобретение недвижимости в начале кризиса на вторичном рынке – один из самых низкоэффективнх способов вложения капитала.

Также существуют следующие варианты инвестиций, позволяющие более значительно заработать на росте цен на недвижимость:

– приобретение акций девелоперов (на Московской бирже представлены ОАО «ПИК», ОАО «ЛСР», ОАО «Галс-девелопмент»). Инвестируя средства в акции, когда котировки необоснованно занижены и находятся на недельных и месячных минимумах, можно получить достаточно высокую отдачу на капитал. Еще большую прибыль получают те инвесторы, которые инвестируют в период острой фазы кризиса не в покупку жилья, а в акции девелоперов т.к. котировки акций растут всегда опережающими темпами и всегда в большей степени, чем недвижимость.

– вложения в паевые инвестиционные фонды недвижимости. Данный способ следует считать малоэффективным, поскольку он малораспространен; предполагает вознаграждение управляющим; менее прозрачен, чем прямые сделки; не предполагает получение реального актива – квартиры, которая имеет не только меновую, но и потребительскую ценность;

– приобретение квартиры в строящемся доме на начальных этапах строительства. Проведенные исследования показывают, что потенциальные покупатели посредственно знакомы с действующей нормативно-правовой базой, финансовым состоянием девелоперов, статистикой вводимого жилья. Это привело к образованию понятия «обманутый дольщик» в середине прошлого десятилетия и необоснованному скепсису в 2009–2011 гг., когда сверхнизкие цены могли способствовать решению жилищной проблемы и получению прибыли. Проведенный анализ показал, что в Москве за период 2010–2012 гг. в 95-98 % панельных домов было построено в установленные сроки либо с незначительными (несколько недель) нарушениями плана строительства. Общественное же мнение ошибочно: 40–50 % покупателей предпочитают покупать квартиры исключительно в построенных домах, необоснованно считая инвестиции на ранних этапах строительства лотерей.

3. Приобретение иностранной валюты является в первую очередь проявлением консерватизма в экономической активности населения. В долгосрочном периоде инвестиции в собственное образование, в недвижимость, в акции и многие другие активы приносит несоизмеримо большую выгоду, чем кажется на первый взгляд. Увеличение желающих за последние годы на рынке FOREX свидетельствует о низкой финансовой грамотности населения, желании заработать «легкие» деньги.

Покупка иностранной валюты в 1992–1998 гг. действительно была самым простым и эффективным размещением капитала. Необходимо помнить, что, покупая доллары в 2013 г., мы должны подумать о его курсе в 2014 г, а не в середине 1990-х гг. Для того чтобы приумножать капитал или хотя бы сохранять, необходимо на научной основе прогнозировать будущее и соответствующим образом действовать, а не руководствоваться событиями двадцатилетней давности и смотреть упрощенно на современный финансовый мир.

Кроме того, представленный рис. 2 [6] наглядно демонстрирует достаточно высокий уровень волатильности на валютном рынке, а также умелую игру крупных игроков (включая ЦБ РФ). Проведенные исследования показали, что большинство физических лиц скупали доллары в начале 2000-х гг., в начале 2009 г., в июне 2012 г. и в мае-июне 2013 гг. Т.е. в те периоды времени, когда котировки находились на максимумах. Таким образом, значительная часть вложений в иностранную валюту закончились логичными потерями, поскольку действия населения всегда происходят с существенным временным лагом по отношению к точкам оптимального входа на рынок и выхода из него. На основании полученных результатов также стоит отметить, что при прочих равных условиях выгоднее покупать не доллары США, а активы, имеющие с ним высокий уровень корреляции (акции ОАО «Сургутнефтегаз», недвижимость за рубежом, акции иностранных компаний и т.п.).

4. Приобретение «защитных» акций и облигаций [2]. По существу, в России к «защитным акциям» относят обыкновенные акции ОАО «МТС», привилегированные акции ОАО «Сургутнефтегаз» и ряд других, которые имеют следующие общие черты: высокая дивидендная доходность (более 4–5 %); высокий уровень ликвидности (не ниже 30-го места по обороту торгов на Московской бирже); наличие значительного количества на балансе высоколиквидных активов (особенно это характерно для ОАО «Сургутнефтегаз»); достаточно высокое качество менеджмента и транспарентность.

Рис. 2. Динамика валютной пары «Доллар США – Российский рубль» (январь 2005 – ноябрь 2013 гг.)

Тем не менее они характеризуются следующими недостатками: отсутствие существенного роста котировок (если он и происходит, за ним следует резкое падение после даты составления списка лиц, получающих дивиденды); отсутствием значительных корпоративных идей, благодаря которым можно заработать инвестору, поскольку будущее у таких компаний стабильно и не предполагает резких смен стратегии развития.

Тем не менее данное вложение средств следует считать оправданным, поскольку соотношение риск-доходность оптимально и выгодно для инвестора.

Также считаем целесообразным рекомендовать в условиях кризиса следующие стратегии на рынке акций:

– участие в обратном выкупе акций (доходность в программе выкупа акций ОАО «ГМК Норильский никель» составила более 40 % за два месяца);

– приобретение акций компаний, имеющих понятную и эффективную стратегию развития. Например, котировки акций ОАО «Магнит» логично выросли за последние два года почти в 4 раза;

– приобретение акций компаний, в которых происходит повышение качества управления, повышается транспарентность, снижается уровень государственного влияния (ОАО «Транснефть», ОАО «Сбербанк») [2];

– приобретение акций с высокой дивидендной доходностью, особенно в периоды необоснованного снижения котировок [4].

Покупка облигаций ‒ также эффективный инструмент, но не следует прибегать к крайним мерам, а придерживаться «золотой середины». Например, наиболее агрессивные инвесторы, покупая гособлигации Греции летом-осенью 2011 г., зафиксировали в итоге не рекордную доходность, а убытки. Инвесторы-консерваторы в декабре 2011 г. покупали гособлигации Германии с отрицательной доходностью, что не поддается логике как эффективного управляющего, так и частного инвестора. Тем не менее качественные облигации и векселя с доходностью 20–25 % в годовом исчислении себя полностью оправдали, и как доступный и эффективный инструмент может быть рекомендован как профессиональным участникам, так и частным инвесторам.

Выводы

Проведенные исследования позволяют сделать следующие обоснованные и подтвержденные выводы.

1. В современных условиях важны в первую очередь не активы как таковые, а методы инвестирования. Важную роль играет риск-менеджмент.

2. Поскольку для инвесторов в условиях кризиса характерен «эффект толпы», необходимо использовать контртрендовые стратегии и стремиться приумножать, а не сохранять капитал.

3. Необходимо учитывать при формировании инвестиционных стратегий современные реалии и прогнозировать будущее, а не использовать как догму опыт прошлых лет.

4. Защитные активы в классическом понимании являются по существу не защитными для капитала, а стабильно низкоприрентабельными либо убыточными. Для того чтобы получить реальный экономический эффект от сделок с защитными активами, необходимо обязательно руководствоваться всеми возможными инструментами и способами инвестирования, что позволяет существенно сократить затраты и повысить доход.

Рецензенты:

Кузьминова Т.В., д.э.н., профессор, НОУ ВПО «Московский технологический институт ВТУ», г. Москва;

Алборов Р.А., д.э.н., профессор, ФГБОУ ВПО «Ижевская государственная сельскохозяйственная академия», г. Ижевск.

Работа поступила в редакцию 05.12.2013.