Современные условия мирового финансового кризиса анализируют проблему обеспечения стабильности финансовых рынков, которая в долгосрочной перспективе зависит от существующего набора формальных и неформальных правил его функционирования. Согласно словам австрийского экономиста Й. Шумпетера финансовый посредник (коммерческий банк) – это движущая сила институциональных изменений в финансовой структуре экономики [5]. Именно данное утверждение и вызывает потребность в исследованиях институционального развития и совершенствования российского рынка банковского кредитования.

В частности, особую актуальность и практическую значимость набирают вопросы рассмотрения институциональной структуры российского рынка банковского кредитования, выявление этапов и основных проблем, перспектив развития, а также разработка мер, нацеленных на решение обозначенных проблем путем институционального совершенствования основ системы банковского кредитования, в том числе инфраструктурного значения.

В настоящее время малый бизнес стал реальным приоритетом государственной политики Российской Федерации, но вместе с тем для его успешного функционирования требуется соответствующее законодательное, финансовое, информационное, организационно-методическое и техническое обеспечение, а в качестве наиболее острых проблем, сдерживающих его развитие следует отметить отсутствие серьезной финансовой поддержки и несовершенство нормативно-правовой базы [4].

Углубленный анализ банковского кредитного рынка Российской Федерации, в том числе кредитования малого бизнеса, что является предметом данной статьи, невозможен без использования основных положений институционально-эволюционной экономической теории. В процессе анализа роли и значения институтов в формировании среды банковского кредитного сектора следует исследовать и определиться со значимостью и смысловой направленностью такого понятия как «институциональная структура», которое используется в ходе дальнейшего изучения обозначенной проблемы.

При анализе определения «институциональная структура банковского кредитного рынка» следует отметить, что оно требует уточнения применительно к исследуемой проблеме. Основываясь на определении, данном Дж.Р. Коммонсом, согласно которому институциональная структура рынка – это совокупность институтов, выполняющих определенные функции и обеспечивающих эффективное взаимодействие экономических субъектов [6], нами предлагается внести следующее уточнение: институциональная структура банковского кредитного рынка – это совокупность организаций 1-го, 2-го и 3-го порядка, взаимодействующих через инфраструктуру рынка и осуществляющих свою деятельность на основе институций 1-го и 2-го порядка для обеспечения эффективного функционирования экономических субъектов при помощи банковских кредитных механизмов.

Таким образом, можно сделать вывод, что институты являются теми элементами, без которых невозможно дальнейшее развитие современного российского рынка кредитных услуг. Более того, институтам принадлежит определяющая роль в формировании этого рынка. Именно они предопределяют характер отношений между субъектами рынка и позволяют им реализовывать свои функции и интересы. Так, Морозко Н., Диденко В.В. писали: «В развитии и поддержке малого предпринимательства значительная роль принадлежит институционально-организационным механизмам и мерам государственного регулирования, имеющим некоторые особенности в структурной системе государственной поддержки малого предпринимательства Российской Федерации» [3].

Особо важным, на наш взгляд, представляется раскрыть специфику и содержание понятия институциональной среды банковского кредитования малого бизнеса, которая представлена в виде совокупности шести групп институтов – ее субъектов, а именно: институтов, регулирующих рынок банковского кредитования малого бизнеса, системы финансирования, налоговых институтов, правовых институтов и др.

Под институциональной средой банковского кредитования малого бизнеса нами предлагается понимать устойчивую систему экономических, правовых, финансовых, социальных и организационных условий, обеспечивающих оптимальное функционирование процесса кредитования малого бизнеса и коммерциализацию итоговых результатов, начиная с момента рассмотрения заявки и заканчивая полным погашением.

Нам представляется, что перечень институтов, оказывающих влияние на институциональную среду банковского кредитования малого бизнеса, следует расширить, представить в виде таблицы, в которой приведен состав институциональной среды и его функциональное назначение (составлена автором):

Состав институциональной среды банковского кредитования малого бизнеса

|

Институциональные элементы |

Состав |

Функциональное назначение |

|

1. Институты регулирования рынка |

Правила, регулирующие различные стороны деятельности коммерческих банков, правила ведения бизнеса (осуществления кредитных операций), институты государственного контроля (ЦБ РФ), тарифная политика |

Обеспечение спроса и потребления кредитных ресурсов |

|

2. Финансовые институты |

Институты финансового посредничества (венчурные, инвестиционные фонды), инвестиционное законодательство, процедуры страхования рисков, лизинга |

Обеспечение кредитных процессов инвестиционными, финансово-кредитными, материально-техническими ресурсами |

|

3. Оценочные институты |

Законодательство об оценке залогового имущества, процедуры защиты объекта залога, правила проведения процедур оценки и др. |

Обеспечение кредитных сделок пулом залоговых обязательств |

|

4. Правовые институты |

Судебная система, система защиты прав собственности (в том числе интеллектуальной), патентная система |

Правовое регулирование кредитных процессов, правовое обеспечение формирования и функционирования банковского кредитования малого и среднего бизнеса |

|

5. Неформальные институты |

Восприятие коррупции, менталитет, склонность к риску, межличностное доверие и т.д. |

Формирование кредитной культуры как в обществе, так и у коммерческих банков и субъектов малого предпринимательства |

|

6. Налоговые институты |

Система стимулирования предпринимательской деятельности с помощью налоговых льгот, налоговое бремя, институт налогового кредитования |

Создание благоприятного климата для предпринимательства |

Таким образом, мы ввели понятие институциональной среды банковского кредитования малого бизнеса, классифицировали ее состав. Далее проведем анализ банковских институтов как основных институциональных единиц кредитования малого бизнеса.

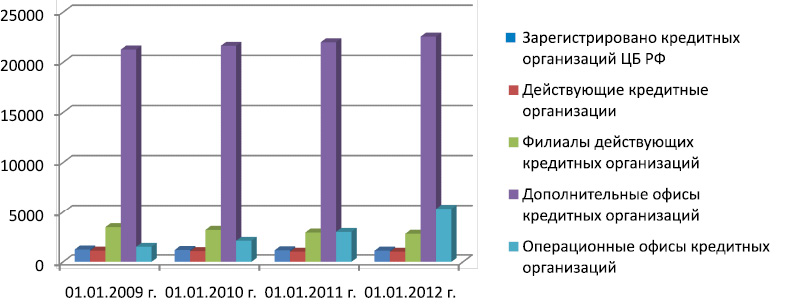

Финансовый кризис и его последствия оказали весьма негативное воздействие на показатели деятельности всех кредитных организаций в России. Тем не менее в 2009–2011 годах количество действующих кредитных организаций не сократилось, а даже незначительно выросло с 1108 до 1112 (прирост – 0,3 %). В начале 2012 г. появилась тенденция к уменьшению числа действующих кредитных организаций, наблюдавшаяся во всех федеральных округах РФ (за первый квартал их количество уменьшилось до 1110) (рис. 1).

Рис. 1. Динамика кредитных организаций, шт. за 2009–2011 гг.

В 2010 году значительно усилились процессы консолидации в банковском секторе. Если в 2008 году только 5 банков были реорганизованы в форме присоединения, то в 2009 году 14 кредитных организаций прошли через эту процедуру, а за 2010 год – уже 19. Таким образом, можно констатировать, что все большее число банков поглощаются своими более крупными конкурентами.

Суммарные активы российских банков на 1 января 2012 года составили 40,8 трлн руб. При этом отношение банковских активов на начало 2011 года к ВВП за 2010 год составило 75,9 % против 75,4 % по итогам 2009 года, за 2011 год соотношение составило 75,01, что свидетельствует о том, что рост активов банковской системы шел одинаковыми темпами с ростом экономики страны в целом.

Отсюда вывод, что активы коммерческих банков всего лишь обслуживают субъектов хозяйствования, но никак не стимулируют их развитие и не являются локомотивом роста экономики. Если бы речь шла об обратной ситуации, то свидетельством этому выступали бы более скромные темпы роста активов банковской системы в сравнении с темпами экономического роста (ввиду отсутствия значимости других финансовых посредников для финансирования потребностей экономики в силу их практически полной неразвитости).

Таким образом, без построения эффективно работающего кредитного рынка развивать институциональную среду банковского кредитования не предоставляется возможным. Ведь, с одной стороны, кредитный рынок является механизмом функционирования экономики, а с другой стороны – социально-экономическое развитие государства и уровень развития банковской системы являются условиями развития кредитного рынка [2].

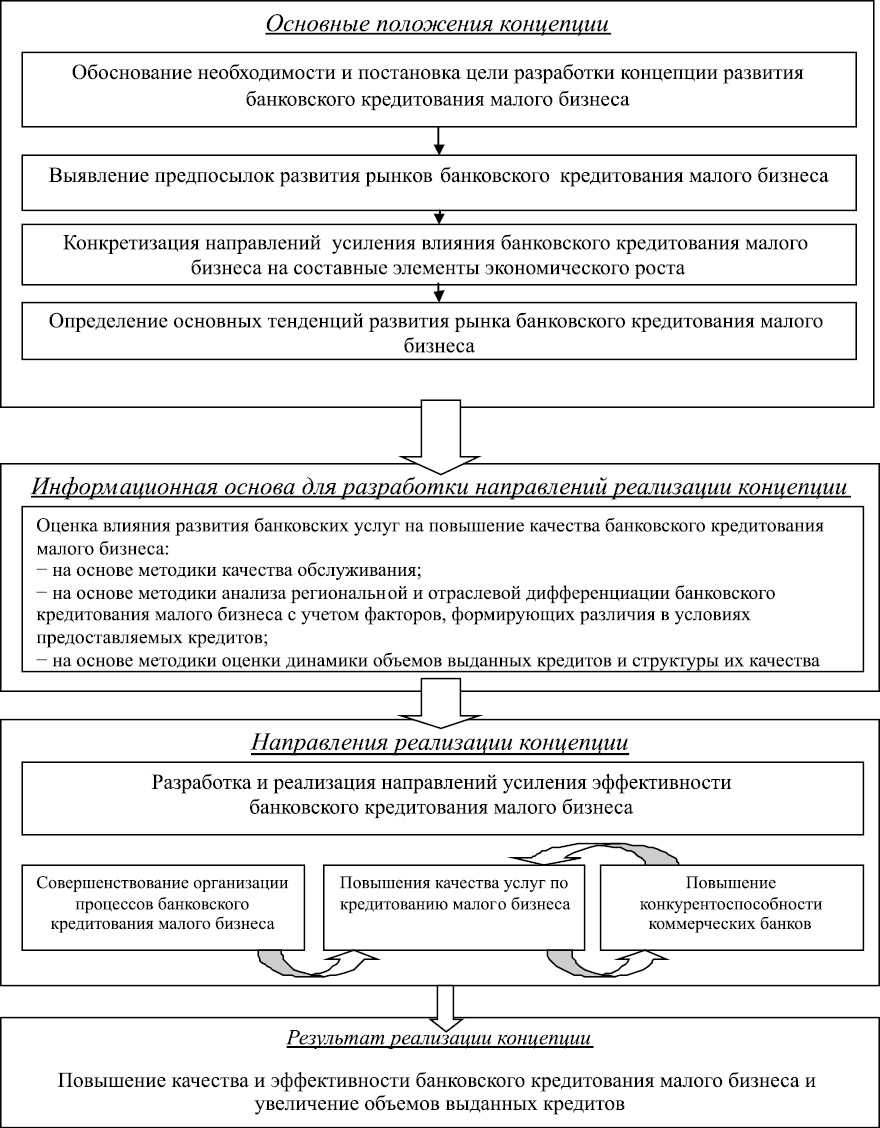

На рис. 2 нами представлена авторская визуализация концепции развития институциональной среды банковского кредитования малого бизнеса.

Реализация представленной концепции возможна при наличии должных институциональных условий, когда система финансовых рынков не только выигрывает в эффективности, но и предъявляет существенно более высокие требования к самим рынкам (к качеству соответствующих институтов и инструментов и широте их спектра), а также к циркулирующей рыночной информации и способности отдельных рынков к ее усвоению. В современном устройстве российской экономики в большинстве случаев эти условия не выполняются. При этом никакие меры по созданию адекватной институциональной и информационной среды не могут дать быстрого эффекта. Соответственно, ожидать текущей эффективности перераспределительных функций коммерческих банков касательно кредитования малого бизнеса не приходится: в ближайшее время получить существенное финансирование с рынка сможет лишь ограниченное число компаний (в условиях несовершенства рынков только их долги получают приемлемые оценки): в кратко- и среднесрочном плане банковский сектор не может обеспечить массовое финансирование.

Рис. 2. Концепция развития институциональной среды банковского кредитования малого бизнеса

Следует отметить, что возможности трансформации финансовых ресурсов (прежде всего по срокам и надежности обеспечения) при их перераспределении через систему коммерческих банков достаточно ограничены. В частности, когда располагаемые ресурсы тотально не соответствуют потребностям в финансировании по всем параметрам (ликвидности, доходности и риску), масштабная трансформация остро необходима.

Именно поэтому экономика, базирующаяся на банковском финансировании, дает гораздо больше возможностей регулирования в оперативном плане, не столь зависима от институциональной среды, менее восприимчива к асимметрии экономической информации и в существенно меньшей степени ограничивает возможности трансформации ресурсов (при адекватном участии кредитора в последней инстанции –центрального банка) [1]. Соответственно в ближайшие посткризисные годы массовое внешнее финансирование малого бизнеса, как, впрочем, и финансирование создания новых точек роста, будет возможно в основном только через банковские формы финансового перераспределения.

В этой связи для активизации финансово-перераспределительных процессов необходимо создать ряд институтов и инструментов, обеспечивающих их реализацию. В первую очередь речь идет о создании и развитии механизмов рефинансирования: с одной стороны, будет увеличена нагрузка на банковский сектор по взятым им на себя рискам, а с другой, появятся новые возможности по управлению рисками через развитие рефинансирования в рамках перехода к эндогенному предложению денег, что выразится в ограниченном числе специализированных банков, изначально и четко ориентированных на финансирование серии конкретных проектов (государственных программ развития МСБ) или сегментов рынка.

Рецензенты:

Пенюгалова А.В., д.э.н., профессор, зав. кафедрой экономического анализа, статистики и финансов Кубанского государственного университета, г. Краснодар;

Шевченко И.В., д.э.н., профессор, зав. кафедрой мировой экономики и менеджмента Кубанского государственного университета, г. Краснодар.

Работа поступила в редакцию 12.12.2012.